El stock de oro monetario en el mundo llega a alrededor de 27.000 toneladas, siendo Estados Unidos el principal tenedor con alrededor de 8.000 toneladas. Más allá del oro monetario en poder de los bancos centrales, hay existencia de oro en productos industriales y artísticos por alrededor de 133.000 toneladas. El total del oro extraído desde la antigüedad se estima en alrededor de 160.000 toneladas, lo que conforma un cubo compacto de alrededor de 20 metros de arista. Se estima que hay reservas sin extraer de alrededor de 50.000 toneladas.

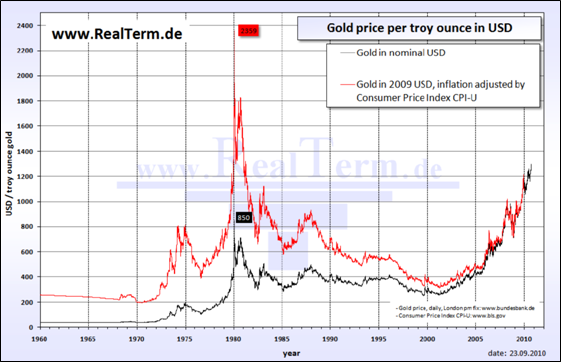

En la gráfica que sigue se puede ver la evolución que ha tenido el precio del metal desde 1960 a la actualidad, es decir en 50 años.

La línea de la cotización que se muestra en la parte interior es la del valor corriente de una onza de metal (valor nominal). La que está más arriba, es la del valor de esa onza ajustado por el índice de precios al consumidor de los Estados Unidos.

En el período siguiente, y luego de una baja entre 1975 y 1976, nuevamente comenzó una suba que alcanzó su máximo hacia 1980 con 850 dólares la onza (recordemos que para esa fecha, dos importantes países petroleros, Irán e Irak, se encontraban en guerra. Recordemos también que en esos años la tasa de inflación a nivel internacional alcanzaba a alrededor de 15%).

Con fluctuaciones diversas, pero con una tendencia a la baja, en 1985 el valor estaba cerca de los 300 dólares la onza. Dese allí comenzó una suba hasta ubicarse en cerca de los 440 dólares en 1988, estabilizándose luego cerca de los 400 dólares o menos pero siempre con fluctuaciones, para mantener ese valor hasta 1995.

Desde 1997 hasta principios de la nueva centuria, el valor del oro se mantuvo alrededor de los 350 dólares la onza y desde allí registró una formidable suba hasta llegar a los valores actuales por arriba de los 1.300 dólares la onza (no hay duda que hay una fuerte correlación entre el inicio de la burbuja que llevó a la crisis del 2008 y la cotización del metal).

¿Pero que nos muestra la curva de más arriba en la que el precio del oro ha sido ajustado teniendo en cuenta la evolución de los precios al consumidor de los Estados Unidos?

Desde el comienzo, en 1960, el precio del metal se situaba en alrededor de 260 dólares la onza; valor que fue bajando hasta situarse en 200 dólares en 1970. A partir de 1972 y todavía más de octubre de 1973 con la guerra de Yom Kippur, la línea del oro deflactado tuvo una suba importante llegando a los 800 dólares la onza en 1975. Fue una época de fuertes aumentos en las materias primas, especialmente el petróleo, que de 3 dólares el barril en valores nominales, pasó a 12 dólares en pocos meses.

Luego, la línea del oro deflactado volvió a caer a alrededor de 400 dólares, hacia 1977, y de allí comenzó una suba llegando a 2.359 dólares hacia 1980. Recordemos que en los últimos años de la década del ’70, Irán e Irak habían entrado en guerra.

Desde el mencionado valor, y siempre con fuertes oscilaciones, el valor fue disminuyendo hasta situarse en alrededor de 400 dólares la onza hacia el año 2000. Posteriormente, se produjo la fuerte suba, como en los valores nominales, juntándose las dos curvas en los últimos tiempos.

El oro está influenciado, como toda mercadería, por sus propios fundamentals. Por un lado tenemos la oferta y demanda anual, que llamaríamos de flujo y que está en alrededor de 2.000 toneladas, y por el otro, la oferta y demanda de stock, que a diferencia de otras mercaderías juegan un papel fundamental. Las existencias de oro son alrededor de 80 veces su producción anual, si consideramos el stock total, o 13 veces si consideramos el stock monetario.

Por otra parte, también está influenciado por motivos especulativos, los que también juegan su papel en otras commodities, aunque en el caso de oro estos motivos juegan un papel más impactante. Y, por último, el oro también está influenciado por el comportamiento de la moneda que lo ha sustituido en el papel de ‘moneda internacional’ o ‘relevante’, que es el dólar estadounidense. En este comportamiento, el oro prácticamente está solo y, como se dice en un comentario al artículo del Presidente del Banco Mundial que comentamos (ver aparte), el oro no puede dejarse de lado como reserva en un mundo monetario muy incierto.

Dentro de este entorno, creemos muy oportuno que el ROFEX (Mercado a Término de Rosario) haya introducido en el último mes en sus operaciones diarias un contrato de oro cash settlement, cubriendo una necesidad importante para los ahorristas.

Oferta y Demanda proyectada

Índice de contenidos

- Pronósticos para el próximo año

- El Presidente del Banco Mundial y el oro

- Balance del BCRA al 23 de noviembre

- Trigo: La campaña necesita mayor «previsibilidad»

- El trigo lideró las mejoras en Chicago

- Maíz: El trigo y el dólar ayudaron al maíz

- El precio local del maíz nuevo no acompañó completamente el alza de Chicago

- Soja: La soja retomó la senda alcista

- Buen comienzo mensual para la soja local

- Macros del USA y el BCE forjaron rebote