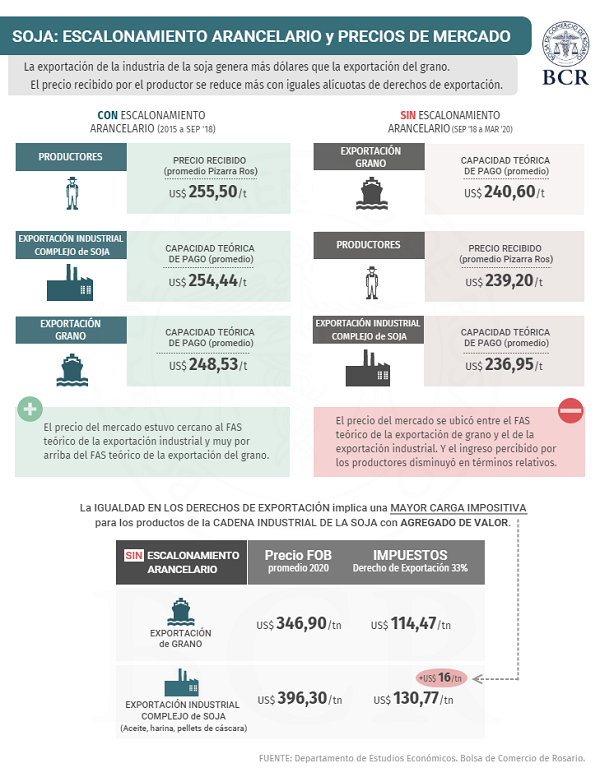

4 razones por las que la igualdad de los derechos exportación en el complejo soja representa mayor carga impositiva para el productor y reduce sus opciones de colocación

Dado el gran excedente exportable de soja en Argentina, la eliminación del escalonamiento arancelario desalienta la industrialización de la oleaginosa y disminuye el ingreso percibido por los productores agropecuarios. Con el escalonamiento arancelario existente (3 puntos) previo a septiembre de 2018, el precio del mercado estuvo cercano al FAS teórico de la exportación industrial y muy por encima de la capacidad teórica de pago de la exportación del grano de soja.

1. La igualdad de los derechos de exportación en los productos de la cadena de valor de la soja implica tributar más por tonelada del grano.

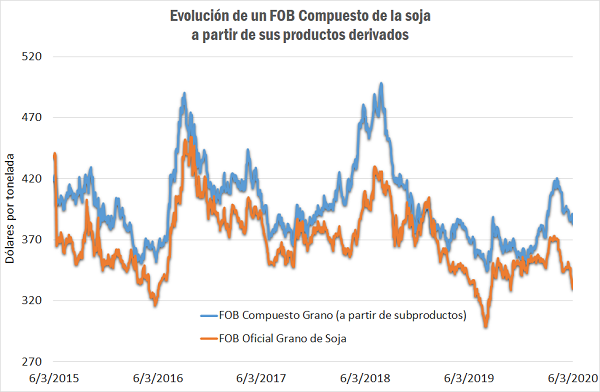

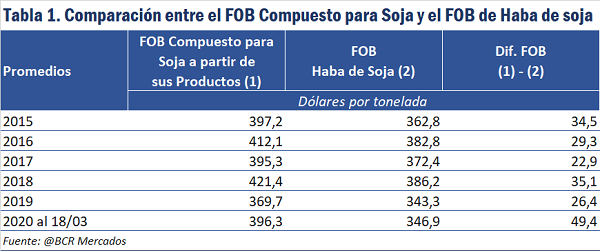

En el gráfico adjunto se puede apreciar que el FOB compuesto de la soja (conformado por la participación de los FOB del aceite, del pellets y de la cáscara de pellets) supera al FOB del grano.

Si se compara el promedio del FOB Compuesto para el grano (US$ 398,95/t) y el promedio del FOB de soja desde el 2015 al 18 de marzo de 2020 (US$ 368,65 /t), el primero habrá superado al segundo en poco más de US$ 30 por tonelada. En la tabla N° 1, se exponen los promedios anuales y sus diferencias.

Esto hace que, a igual alícuota de derecho de exportación, la carga impositiva sea superior en los productos derivados de la industrialización que en el grano. En el período con escalonamiento arancelario (2015 a principios de septiembre de 2018), el impuesto sobre el FOB Compuesto (a partir de los subproductos) resultó US$ 2,4 /t inferior al aplicado sobre el FOB de la oleaginosa. Desde que se igualaron los derechos de exportación de los productos del complejo, el cálculo del impuesto sobre el FOB Compuesto del grano arroja US$ 104,5 /t y supera en US$ 7,3 /t al calculado sobre el FOB del grano (US$ 97,2 /t).

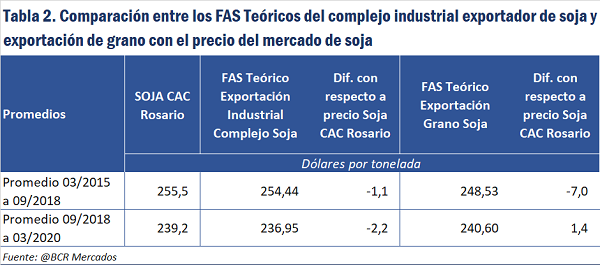

Este mayor tributo reduce el precio percibido por el productor ya que la exportación industrial del complejo soja sigue siendo el principal usuario de la oleaginosa. Si se toman los FAS teóricos de la exportación industrial y de la exportación del grano y se los compara con el precio de la soja de la Cámara Arbitral de Cereales de Rosario (ver Tabla N° 2), se advertirá que:

- Con el escalonamiento arancelario existente (3 puntos), el precio del mercado estuvo cercano al FAS teórico de la exportación industrial y muy por encima de la capacidad teórica de pago de la exportación del grano de soja.

- Sin el escalonamiento, el precio del mercado se ha ubicado entre la capacidad teórica de pago de la exportación de grano y de la exportación industrial. La situación de la industria exportadora se deterioró y su capacidad teórica de pago quedó por debajo del FAS teórico de la exportación del grano.

2. Existe una elevada concentración de venta externa de soja en grano en un único cliente, cuando hay más clientes y mayor dispersión entre las naciones importadoras de aceite y pellets y/o harina de soja.

En el año 2019, Argentina exportó grano de soja a 19 países, pero China se llevó el 88% del tonelaje despachado. En igual período, 39 países fueron importadores del aceite de soja bruto de Argentina, siendo India el mayor cliente, llevándose el 47,6% del volumen exportado. Los clientes del pellets y/o harina de soja argentinos fueron 66 países, siendo Vietnam e Indonesia los que más importaron, 15% y 11% del total de los embarques.

Esta elevada concentración que se da en los clientes de grano de soja argentino, también se percibe, aunque en menor medida, a escala global. China se lleva el 61% del comercio global de soja, seguida por la Unión Europea con sólo el 10%.

Una matriz exportadora diversificada en productos y clientes disminuye los riesgos de colocación y brinda mayor estabilidad a las ventas externas a lo largo del año.

3. Las ventas externas de harina y aceite de soja permiten desestacionalizar los embarques y, por lo tanto, asegurar la presencia de la industria comprando grano a lo largo de todo el año.

Si bien previo a la época de cosecha hay un elevado volumen de negocios concertado en el frente interno, luego del primer trimestre de la campaña comercial, el nivel de compras de soja por parte de la industria aceitera permanece en torno a los 2 a 3 millones de toneladas mensuales. Mientras tanto, como el volumen a comprar para exportar grano es muy bajo.

Los embarques de harina de soja han estado en torno a los 2 millones de toneladas mensuales mientras que los de aceite de soja en 350.000 toneladas mensuales en los cuatro últimos años.

La posibilidad de colocar soja en grano en el segundo semestre de la campaña comercial se reduce sustancialmente ya que aparece el grano norteamericano recién cosechado a precios más competitivos.

4. La existencia de la industria oleaginosa da opción de colocar el grano que pudiera verse afectado en su calidad por problemas climáticos (brotado o dañado).

En conclusión, reconociendo que los derechos de exportación son, sin duda alguna, impuestos distorsivos y de gravoso efecto sobre las exportaciones y la producción, la inexistencia de un escalonamiento arancelario dentro de la cadena de valor de la soja no sólo termina teniendo un efecto negativo sobre la industria sino que termina resultando más perjudicial para la producción. En ese sentido, debe trabajarse por el establecimiento de una tasa neutra de derechos de exportación industrial, en la que las diferencias entre las alícuotas de los productos y el grano de soja no represente una transferencia de ingresos de la producción a la industria.