Con el impulso de recortes en tasas de Lebacs y un dólar recalentado, el 2017 arranca con el pie derecho para las acciones que se negocian en el mercado doméstico, las cuales logran prolongar el rebote iniciado en las últimas jornadas del año anterior. En bonos, los títulos en pesos arrancan con ventaja.

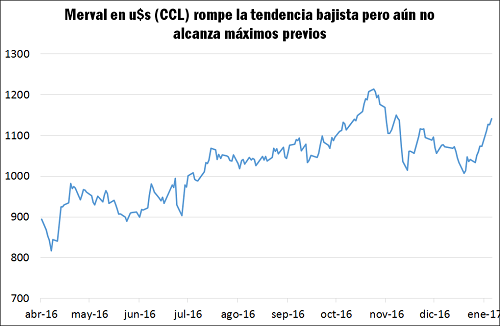

En el transcurso de lo que va del año, el Índice Merval acumuló una suba del 7,8%, logrando establecerse una vez más por encima de los 18 mil puntos y quebrando la tendencia bajista establecida desde los máximos históricos de fines de pasado octubre. El indicador líder del mercado local se encuentra tan sólo a un cierre con un alza superior al 1,15% en la jornada del viernes de marcar un nuevo nivel récord en términos nominales. No obstante, medido en dólares, el mismo aún se encuentra lejos de alcanzar dicha marca.

Como puede evidenciarse en nuestro Panel de Capitales, la acción compradora en la plaza de renta variable se encontró repartida a lo largo de la mayor parte de la nueva cartera que compone al Índice Merval. Ésta incluye 4 empresas ingresantes asociadas al sector energético (Petrobras Argentina, Petrolera del Conosur, Transportadora de Gas del Sur y Petrolera Pampa), las cuales en conjunto ponderan apenas en poco más del 6%. Ante dicho ingreso, la participación conjunta de los bancos en el índice cae 3,7 puntos porcentuales, mientras que Petrobras Brasil pasa a representar tan sólo un 13,55% del total tras una caída de casi 2,8 puntos porcentuales.

Buscando empalmar los vencimientos de las diferentes colocaciones de sus Letras sobre una base mensual, el BCRA alargó el plazo más corto de dichas colocaciones circunstancialmente a 42 días (mediados de febrero). Estos títulos se emitieron con una tasa nominal anual del 24%, unos 75 puntos básicos por debajo de la correspondiente a vencimientos a 35 días en la última emisión de 2016.

En el mercado de renta fija soberana los títulos dolarizados sufren a pesar de la escalada del dólar, con posiciones en bonos en la parte media de la curva sufriendo fuertes recortes, como ser en el caso del Bonar 20 (-1,8%) y Bonar 24 (-1,93%). Tras el rally registrado por el Bonar 17 a razón de un peso más débil y presunta demanda con fines de afrontar la multa del sinceramiento fiscal, éste marcó un retroceso del 1,32% en la semana.

En contraste, la deuda denominada en pesos encontró una demanda renovada. Los títulos a tasa fija a largo plazo, no habiéndose negociado en la semana anterior, registraron subas considerables con respecto a sus últimas cotizaciones. El Bonte 23 mostró un incremento del 3,73% con respecto a su cierre del 15 de diciembre, mientras que el Bonte 26 registró un alza del 2,5% en relación a su valor negociado el 21 de diciembre. En una plaza algo más líquida, los bonos ajustables por CER también se fortalecieron, con los títulos del canje de deuda liderando el segmento.

La suba de los títulos denominados en pesos podría relacionarse con el ahora público anuncio por parte de JP Morgan de que existen altas probabilidades de que a partir de fines de febrero próximo las emisiones de deuda de Argentina volverían a ser incluidas en su índice de bonos de mercados emergentes (GBI-EM Global Diversified Index). Los bonos incluidos serían los Bontes 21, 23 y 26. La ponderación de estos en la cartera sería de aproximadamente un 1,16%. El anuncio fue realizado tras que desde el Ministerio de Hacienda se confirmase la eliminación del plazo mínimo de permanencia de capitales externos en el país, uno de los factores condicionales al ingreso de los títulos locales al índice.