La inclusión financiera, un concepto multidimensional que hace referencia a la incorporación de los individuos que no participan del sistema financiero formal y a la extensión en el uso de los servicios que este brinda, tiene el potencial para generar crecimiento económico y reducir desigualdades. El desarrollo de una estrategia para el logro de la misma busca afianzar el compromiso de nuestro país respecto al tema.

En los últimos años, y principalmente luego de la crisis de 2008, la inclusión financiera pasó a tener un lugar preponderante en la agenda política de los gobiernos, al mismo tiempo que comenzó a ser promovida desde diversos organismos internacionales. La inclusión financiera está emergiendo como una prioridad para los legisladores y reguladores en el desarrollo del sector financiero, con un número creciente de países que introducen medidas integrales para mejorar el acceso y el uso de servicios financieros personalizados. Más de 60 países han iniciado reformas de inclusión financiera en los últimos años. Nuestro país no es la excepción, desde comienzos de la década se están realizando avances en este tema y, desde el arribo de la nueva gestión tanto en el Banco Central de la República Argentina (BCRA) como en el Ministerio de Finanzas, la inclusión financiera ha sido planteada como un objetivo prioritario.

La inclusión financiera es un eje fundamental para lograr un crecimiento inclusivo, la falta de acceso a los servicios financieros afecta principalmente a los sectores más desfavorecidos. Las personas de escasos recursos que quieran realizar un proyecto productivo, invertir en educación o necesiten hacer frente a algún accidente o siniestro, dependen de sus ahorros o de otras fuentes informales de recursos, las cuales resultan más costosas, insuficientes e inseguras. Esto no solo tiene impactos en términos de equidad social sino también en la economía global. A nivel macroeconómico, la inclusión financiera aumenta el ahorro, promueve la inversión y la expansión del mercado interno y, en última instancia, favorece el crecimiento y desarrollo de la economía (Beckerman y Chiesa, 2017).

Se pueden identificar dos efectos importantes del acceso a los servicios financieros que contribuyen a reducir la vulnerabilidad de los segmentos más pobres de la población: se reduce la variabilidad del consumo, utilizando mecanismos que permiten enfrentar de manera más eficiente los choques adversos y logrando un mayor bienestar, y se incrementa el valor de los activos, ya sea capital humano o físico productivo (de Olloqui et al., 2015).

La inclusión financiera se puede definir como el proceso por el cual se maximiza el acceso y el uso de los servicios financieros formales a la vez que se minimizan las barreras involuntarias percibidas por aquellos individuos que no participan del sistema financiero formal (Carballo, 2016). El BCRA, en la definición de sus políticas financieras, entiende a la inclusión financiera como el acceso y el uso de una oferta amplia de servicios financieros, provistos de una manera sostenible y responsable.

En el pasado mes de julio, se creó bajo la órbita del Ministerio de Finanzas, el Consejo de Coordinación de la Inclusión Financiera, que tiene como principal objetivo la elaboración e implementación de una estrategia de inclusión financiera para el desarrollo de políticas de acceso universal a servicios bancarios y financieros. Además, se menciona en la resolución que dio origen al organismo, las funciones de articular los procesos participativos entre los diferentes actores públicos y privados e integrar acciones para favorecer la inclusión financiera en la planificación de los diferentes sectores y/o sistemas; proponer la ejecución de programas y planes específicos que desarrollen el impulso al crédito y al microcrédito, y la educación financiera; elaborar un proyecto de marco regulatorio que facilite la implementación de los programas y planes en todo el país; y asesorar al Poder Ejecutivo Nacional en todo lo relativo a la implementación de políticas públicas vinculadas a la inclusión financiera.

En noviembre pasado, se presentó en Cámara de Diputados un proyecto de ley que planteaba la necesidad de desarrollar una Estrategia Nacional de Inclusión Financiera (ENIF). Según el Banco Mundial, las estrategias de inclusión financiera se pueden definir como hojas de ruta de acciones, acordadas y definidas a nivel nacional o subnacional, que los agentes involucrados siguen para alcanzar los objetivos de inclusión financiera. Las estrategias exitosas coordinan los esfuerzos con los principales interesados, definen las responsabilidades entre ellos y establecen una planificación clara de los recursos, por ejemplo, priorizando los objetivos. Una estrategia puede promover un proceso más efectivo y eficiente para lograr mejoras significativas en la inclusión financiera, y está idealmente preparada con el sector privado para establecer y alcanzar metas compartidas y alcanzables para la inclusión financiera.

Desde el año 2010, más de 55 países han firmado compromisos relacionados con la inclusión financiera y más de 30 países han implementado o se encuentran elaborando una Estrategia Nacional sobre Inclusión Financiera, demostrando el amplio consenso sobre la importancia de este tema. Estudios del Banco Mundial señalan que el ritmo y el impacto de las reformas aumentan cuando un país adopta una ENIF. En América Latina a octubre del 2015, distintos países ya habían implementado estos compromisos. Entre ellos destacan México (2007), Brasil (2011), Colombia (2014), Ecuador (2013), Haití (2014), Paraguay (2014) y Perú (2015).

El mencionado proyecto fue incluido en el correspondiente a la Ley de Financiamiento Productivo, que busca desarrollar el mercado de capitales y ya cuenta con media sanción de la Cámara de Diputados. Los principales objetivos de esta ley se centran en generar las bases para dar un fuerte respaldo al financiamiento PYME; potenciar federalmente al mercado de capitales; incrementar la protección al inversor; potenciar las ofertas públicas de acciones; favorecer el desarrollo del mercado de hipotecas y la inclusión financiera; sentar las bases para la promoción del ahorro a largo plazo; robustecer la infraestructura de los mercados de capitales; y mejorar la independencia y capacidad de supervisión de la CNV.

El Banco Interamericano de Desarrollo (BID), una de las principales fuentes de financiamiento a largo plazo para el desarrollo económico, social e institucional de América Latina y el Caribe, y que también realiza proyectos de investigación y ofrece asesoría sobre políticas, asistencia técnica y capacitación a clientes públicos y privados en toda la región; ha contribuido en la preparación y el diseño de la Estrategia y financiará su puesta en marcha con un crédito de US$20 millones a 25 años.

El programa desarrollado en conjunto con el BID, mediante el cual se originó el financiamiento, establece como objetivo contribuir a incrementar el acceso y uso de servicios financieros para hogares y empresas a través de: el fortalecimiento de las capacidades técnicas y operativas de los oferentes de servicios y de la capacidad institucional del gobierno para desarrollar políticas de inclusión financiera, y de incrementar el acceso al crédito de micro y pequeñas empresas.

El programa cuenta con dos componentes:

Componente N°1:

a) Apoyo a la implementación de la ENIF financiando actividades de asistencia técnica a entidades financieras para promover servicios dirigidos a la inclusión financiera y la digitalización de pagos,

b) Monitoreo y evaluación de la ENIF y financiamiento de estudios que promuevan reformas normativas e institucionales, y gastos administrativos para su ejecución;

Componente N°2:

Este componente ayudará a superar el limitado acceso a crédito de micro y pequeñas empresas (por US$6,5 millones), a través del financiamiento a las mismas mediante FONCAP, organización dedicada al desarrollo de las microfinanzas, y del fortalecimiento del mercado crediticio enfocado a este segmento mediante préstamos de inversión a las instituciones de microfinanzas e incentivos para que amplíen su cobertura regional.

El Banco Mundial, una de las principales entidades que se encarga de promover la inclusión financiera y que brinda apoyo técnico a los países en el desarrollo de ENIF, plantea en diversos artículos destinados a los hacedores de políticas cuales son los seis pilares en los que debe apoyarse el diseño y la ejecución de la estrategia para lograr la efectividad.

- Datos y diagnóstico: permite tanto a políticos como a los demás agentes intervinientes tener una mejor comprensión de la situación de la que se parte respecto al acceso y uso de servicios financieros y las barreras a la inclusión financiera, y como abordar estos temas con los recursos disponibles.

- Metas y objetivos: sobre la base de los datos de inclusión financiera disponibles, se pueden establecer objetivos concretos, mensurables y verificables, generando indicadores a partir de los cuales los reguladores pueden monitorear el progreso en la consecución de los mismos. Es importante que el sector privado participe en la definición de estos objetivos ya que tiene una participación clave para su logro.

- Liderazgo y coordinación: los esfuerzos de coordinación interna son necesarios tanto durante la formulación como en la implementación del ENIF. Estos esfuerzos pueden cristalizarse a través del establecimiento de una estructura de gobernanza, con un mandato claro y recursos dedicados (como el Consejo de Coordinación de la Inclusión Financiera para el caso de nuestro país).

- Formulación de la estrategia: el bosquejo de la ENIF se puede hacer sobre una base consultiva, para asegurar el compromiso entre el gobierno y el sector privado, permitiendo e incentivando las acciones de este último.

- Implementación de la estrategia: las acciones y reformas establecidas en la estrategia se benefician de una clara priorización y un ordenamiento secuencial, con claridad también sobre los roles y las responsabilidades de cada institución interviniente.

- Monitoreo y evaluación: es esencial para garantizar que la implementación de la estrategia esté en buen camino y para ajustar las políticas y demás medidas en tiempo real.

El punto de partida

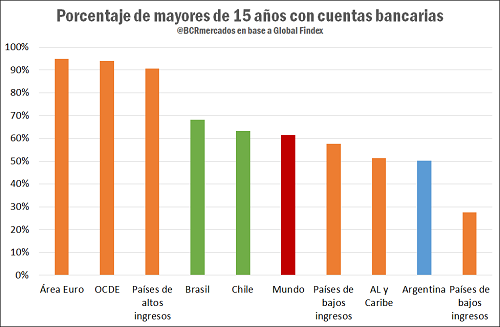

Según Global Findex, la base de datos del Banco Mundial sobre temas de inclusión financiera, para el año 2014 (último para el cual se cuentan con datos) el 49,8% de los argentinos no posee una cuenta bancaria, dato que es utilizado como uno de los principales indicadores en lo que refiere al tema, principalmente al uso de los servicios financieros. Esta cifra es menor tanto al promedio mundial (61,51%) como al promedio de América Latina y el Caribe (51,4%), donde Brasil (68,12%) y Chile (63,3%) tienen un desempeño mucho mejor, y se encuentra muy lejos de lo observado para el grupo de países de la OCDE (94,01%), organización a la que Argentina pretende pertenecer. Esta proporción disminuye si el análisis se realiza para los sectores más desfavorecidos, dado que dentro del 40% de la población de menores ingresos, el porcentaje sin cuenta bancaria asciende a 55,6%.

Pero el sólo hecho de poseer una cuenta bancaria no implica que un individuo se encuentre 'incluido' financieramente, la inclusión financiera es una categoría multidimensional que refiere al acceso, al uso y a la calidad de los instrumentos financieros, es decir, que viene determinada tanto del lado de la oferta como de la demanda.

Si se tiene en cuenta la frecuencia de uso, las estadísticas elaboradas por el Banco Mundial nos muestran que, dentro del grupo de aquellos que sí tienen una cuenta bancaria, la gran mayoría sólo se realizaron entre una y dos entradas y salidas de dinero por mes (92,3% y 71,3%, respectivamente). Y, separado por ingresos, sólo el 6% del primer quintil de ingresos realiza más de dos retiros de dinero.

Ampliando la información, sólo el 26,6% de los argentinos cuenta con una tarjeta de crédito y el 44% con una tarjeta de débito, siendo sólo el 25,4% los que realizaron algún pago con la misma. Dentro de los datos de Global Findex se incluye también información acerca de los ahorros y los créditos. En base a encuestas, se estima que el 21,5% de los argentinos realizó ahorros, pero sólo el 4,9% de los mismos lo hicieron en una institución financiera formal y el 1,5% usando un club de ahorro informal. A su vez, el 19,1% realizo préstamos, siendo las fuentes principales de esos créditos las instituciones financieras (8,3% del total de la población), las tiendas y la familia o amigos, en ese orden. Comparando estos datos con otros países de la región, se puede ver como en Brasil, el 12,3% de los mayores de 15 años realizaron ahorros y el 11,9% tomó créditos de una institución financiera formal. En Chile el 15% y el 15,6% respectivamente, en Perú el 12,3% y el 11,2%, en Uruguay el 12% y el 21%, en Colombia el 12,3% y el 15,6% y en México, el 14,5% y el 10,4%. Esto muestra que, si bien el uso en la región es limitado, la Argentina se encuentra rezagada.

A pesar del subdesarrollo existente en el país respecto a la inclusión financiera, en los últimos años se observaron importantes avances en el tema. Por ejemplo, en el año 2015 se puso en marcha el Plan Nacional de Bancarización Inclusiva, que contempló diversas medidas orientadas a extender la bancarización a amplios sectores de la población que estaba excluida. Conjuntamente y durante el año 2016 nuevos avances se han realizado en la normativa que fomente la inclusión financiera: se estableció la gratuidad de las cajas de ahorro y el otorgamiento de tarjetas de débito, se realizó una ampliación en las prestaciones admitidas para las cajas de ahorro originadas para el pago de planes o programas de ayuda social, se habilitó una Plataforma de Pagos Móviles (PPM) para que las entidades financieras ofrezcan servicios de transferencias inmediatas de fondos y/o pago de bienes y servicios a cuentas de terceros adheridos al PPM, apertura de cajas de ahorro a través de medios electrónicos y flexibilización de requisitos, cajas de ahorro para menores de edad, creación del 'ALIAS' asociado al CBU para realizar transferencias y pagos, entre otras.

En los decretos recientes que se publicaron el 11 de enero del 2018, en el marco de un proceso de simplificación del Estado que tiene objetivo reducir la burocracia, se incluyen medidas que buscan mejorar el funcionamiento del sistema financiero, incentivando la inclusión. Se habilitan nuevos métodos para la celebración a distancia de contratos de tarjeta de crédito, cheque, letra de cambio y pagaré, buscando la seguridad de las partes involucradas; esto permitirá, por ejemplo, la emisión de cheques electrónicos. Se incorpora al saldo de boleto de compraventa como uno de los instrumentos de financiación que podrán celebrarse en UVA o en UVI, permitiendo a desarrolladores inmobiliarios otorgar préstamos desde el pozo a una cuota menor y actualizable, permitiendo el acceso a estos créditos a una enorme porción de la población. Se estableció la posibilidad de embargar la cuenta sueldo de un individuo hasta determinado monto, lo que permite mejorar la calidad crediticia de los ahorristas que únicamente poseen una cuenta sueldo, que antes se veían perjudicados en su acceso al crédito. Finalmente, se decidió eliminar el tope de tasa que existía para que los depósitos de ahorristas tengan cobertura del sistema de Seguros de Depósitos (Sedesa), fomentando la competencia entre los bancos en cajas de ahorro y cuentas corrientes, y buscando aumentar el tamaño del sistema financiero a través de una mejor remuneración a sus depositantes.

Sin embargo, la mayor parte de las personas tienen una relación renuente con las instituciones financieras y no tienen una plena noción de los beneficios asociados con la apertura de una cuenta o el uso de otros instrumentos financieros. El alto nivel de desconfianza que tienen los individuos hacia el sistema financiero es una de las principales barreras que obstaculizan la inclusión financiera (Tuesta et al., 2015).

Para poder acortar el distanciamiento, tanto real como percibido, que existe entre el sistema financiero y la población resulta necesario promover la educación de los individuos respecto a cuestiones financieras. La educación financiera es un elemento clave para la inclusión financiera ya que permite facilitar el uso eficaz de los productos financieros, puede ayudar a las personas a desarrollar las habilidades para seleccionar y adquirir los instrumentos que mejor se adecúen a sus necesidades, y, además, las empodera para ejercer sus derechos y responsabilidades como agentes dentro del sistema financiero. Según el Banco de Desarrollo de América Latina (CAF), las políticas de educación financiera se están consolidando como soluciones oportunas y relevantes, en la medida en que están dirigidas a satisfacer las necesidades tanto de la creciente clase media como de los sectores más pobres, mientras que impactan positivamente sobre la participación de los individuos y hogares en los mercados financieros y, en general, en el desarrollo económico. Estas políticas deben aprovechar las múltiples vías existentes para informar y educar a los potenciales inversionistas, que van desde las escuelas hasta los medios masivos de comunicación, al mismo tiempo que los participantes de la industria pueden cumplir un rol dentro de este proceso. En 2016 el BCRA tomó la iniciativa en este aspecto firmando un acuerdo institucional con el Ministerio de Educación para fomentar la educación financiera.

Otra cuestión importante es que exista una oferta de productos y servicios financieros que aporten valor a los usuarios. Los potenciales clientes que se encuentran excluidos del sector financiero formal no recurrirán a él a menos que los instrumentos sean fáciles de entender, utilizar y acceder, y contengan una propuesta de valor relevante.

La promoción y la búsqueda de la inclusión financiera tienen el potencial de ser una herramienta clave para fomentar el desarrollo equitativo y la igual de oportunidades para todos los individuos de la sociedad, permitiendo, también, avanzar sobre objetivos como la reducción de la pobreza, la creación de empleo, la formalización de la actividad económica y la igualdad de género. Es por ello que la inclusión financiera ha sido incluida como medio facilitador para la consecución de algunos de los 17 Objetivos de Desarrollo Sostenible de la Agenda 2030 de las Naciones Unidas.

Fuentes utilizadas:

*Beckerman, M. y Chiara, A. (2017, 29 de enero). La inclusión financiera es un factor clave para el crecimiento económico y las mejoras sociales. La Nación, página web.

*Carballo, I. E. (2016, 15 de septiembre). Las claves para lograr una mejor inclusión financiera. El Economista, página web.

*De Olloqui, F., Andrade, G. y Herrera, D. (2015). Inclusión financiera en América Latina y el Caribe. Coyuntura actual y desafíos para los próximos años (Documento para Discusión No. IDB-DP-385, Banco Interamericano de Desarrollo).

*Tuesta, D., Sorensen, G., Haring, A. y Cámara, N. (2015). Inclusión financiera y sus determinantes: el caso argentino. BBVA Research.