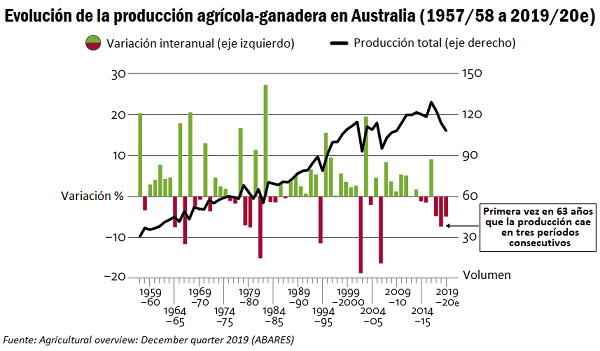

Australia: el producto agrícola-ganadero cae por tercer ciclo consecutivo

Ante la apremiante sequía en Australia, el sector agrícola-ganadero del país oceánico registró nuevamente una caída productiva. Australian Bureau of Agricultural and Resource Economics and Sciences (ABARES) señala que es la primera vez en 63 años que la producción se recorta durante tres períodos consecutivos: 2017/18, 2018/19 y 2019/20, todos ellos afectados por las lluvias insuficientes y las altas temperaturas.

No obstante la crítica situación agrícola, el valor proyectado para la producción australiana superaría los US$ 42.000 millones en la campaña 2019/20, fundamentalmente a partir de la fuerte demanda internacional de alimentos y del aumento generalizado del precio de las carnes. Precisamente gracias al alza de precios de la carne, el valor bruto aportado por el sector ganadero alcanzaría el 53% del valor total del sector agro en 2019/20, una participación que no alcanzada desde el ciclo 1990/91.

A pesar de tener una mayor participación en el valor, la ganadería también atraviesa una fuerte crisis en Australia. La sequía aniquila las pasturas y con ello muchas regiones de cría de ovinos y bovinos se ven obligadas a reducir stocks. De hecho, se proyecta que en 2019/20 los stocks ganaderos caigan hasta niveles mínimos alcanzados a principios de la década de 1990. Con esto la ganadería australiana no es capaz de aprovechar por completo la oportunidad de colocación que representa actualmente Asia, con un fuertísimo incremento de la demanda de proteína animal en consecuencia de la Peste Porcina Africana y los cambios en los hábitos alimenticios. En consecuencia, a pesar del aumento de las exportaciones de carne australiana a Asia en los últimos meses, la intensa faena reducirá la capacidad productiva del sector en los próximos 5 a 10 años y la reposición de stocks se dará sólo en la medida en que se recompongan las pasturas en la temporada húmeda australiana.

Ante menores cosechas, el mercado interno australiano absorbe una mayor proporción de los granos aun cuando la demanda forrajera retrocede, proyectándose entonces una caída en las exportaciones agrícolas del 8%, a US$ 31.500 millones. Los precios internacionales de los principales cultivos de exportación australianos, por su parte, presentan una tendencia estable y decreciente ante las perspectivas productivas favorables en el resto del mundo.

En el caso particular del trigo, se espera que las condiciones favorables al cereal en América, Asia, la región del Mar Negro y Europa resulten en una cosecha global récord de 764 millones de toneladas según USDA, presionando los precios internacionales a la baja. La campaña australiana, entonces, va a contramano del resto del mundo y el país se vería obligado a importar trigo canadiense para molienda.

Los efectos de la sequía en el resultado económico de las unidades productivas australianas

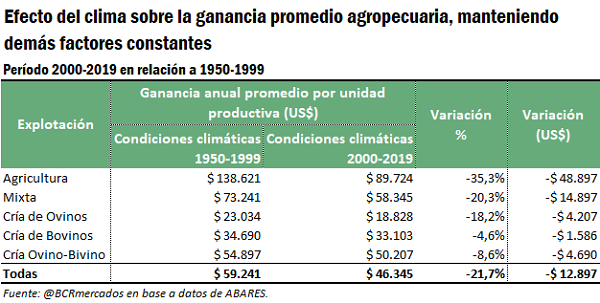

El impacto de los ciclos secos se caracteriza por su complejidad y varía considerablemente según el territorio que alcance y el tipo de unidad productiva que afecte. ABARES ha desarrollado un modelo utilizando datos de más de 30 años para calcular el impacto de la sequía en distintas unidades productivas manteniendo los demás factores constantes (precio del commodity, tamaño de la explotación, tecnología aplicada, etc.). Como resultado se obtuvo que la agricultura en Australia enfrenta mayores riesgos climáticos que la ganadería, mientras que las unidades de explotación mixtas se ubican en un punto medio. Las explotaciones dedicadas a la siembra presentan un trade-off entre riesgo y beneficios ya que si bien enfrentan riesgos más altos, en general obtienen mayores beneficios promedio.

Las explotaciones agrícolas redujeron, en promedio, un 35% la ganancia anual percibida en los últimos 20 años si se la compara con los beneficios en el período 1950-1999. Así, los agricultores promedio resignaron casi US$ 50.000 anuales en los últimos años. Por las recurrentes sequías, en el segmento ganadero, las ganancias anuales promedio de los criaderos ovinos cayeron en un 18% en las últimas dos décadas, y las de los criaderos bovinos se recortaron en un 4%. Aquellos productores que hacen agricultura y ganadería en forma conjunta, vieron recortadas sus ganancias anuales promedio en un 20% en el período 2000-2019.

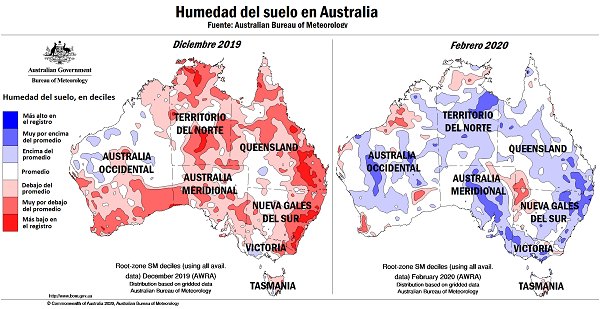

Los mapas a continuación describen el nivel de humedad en el suelo australiano en los meses de Diciembre’19 y Febrero’20, mostrando la recuperación hídrica que tuvo lugar este verano. El mapa de Diciembre muestra que las áreas de producción agrícola ganadera más afectadas fueron las de la costa este y el extremo suroeste. Partes importantes de los territorios de Victoria, Nueva Gales del Sur y Queensland presentaron los peores déficits hídricos de la historia o humedad muy por debajo del promedio. En otras palabras, sólo una pequeña proporción de estos territorios presentó una humedad en suelo cercana a la media, dejando al resto del territorio –y su mayoría- con reservas por debajo de la media, alarmantes en muchos casos. En el extremo oeste, la frontera agrícola se limita a la zona sur de Australia Occidental por lo que todos los terrenos productivos del estado presentaron muy baja humedad en suelo. Estas condiciones fueron determinantes para los cultivos implantados en invierno.

Dado que las zonas más afectadas por el déficit hídrico se concentraron en los extremos sureste y suroeste del vasto territorio australiano, Victoria, Australia Occidental y Nueva Gales del Sur son los estados más afectados. En los últimos 20 años las ganancias anuales promedio de los establecimientos ubicados en Victoria cayeron un 37%, equivalente a unos US$ 9.200, y un 25% en Nueva Gales del Sur, donde los productores dejaron de ganar alrededor de US$ 11.600 al año. En la costa oeste, la reducción de las ganancias promedio es aún mayor en términos absolutos alcanzando los US$ 40.000 anuales, lo que equivale a un recorte del 25% en los beneficios.

Cultivos de invierno: en la campaña 2019/20 Australia levanta menos de 2/3 del promedio cosechado de trigo en las últimas 5 campañas

Las estimaciones de ABARES para las cosechas de cultivos de invierno indican volúmenes de producción hasta un 27% menores al promedio de los últimos diez años, cayendo por tercer año consecutivo luego de que se logró una producción récord en 2016/17. En consecuencia, se espera que algunas de las áreas de menor peso en la producción de cultivos de invierno como el estado de Victoria aumenten su ponderación en un 24% respecto del total producido en estos cultivos, en comparación con un promedio del 16% durante las últimas campañas.

La producción de cebada aumenta en un 7% en el ciclo 2019/20 a alrededor de 8,9 Mt, con resultados levemente por debajo de los promedios históricos. En el caso de la canola, la producción disminuye en un 7% a alrededor de 2,3 millones de toneladas, detentando una caída de casi el 35% respecto al promedio de las últimas diez campañas.

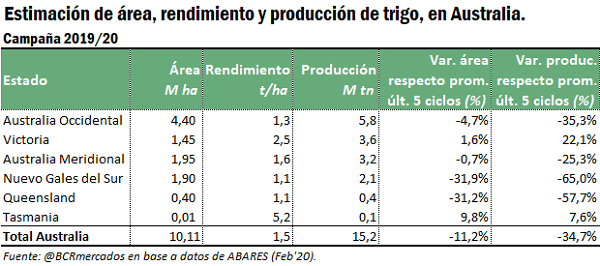

Por otro lado, si centramos la mirada en el trigo, principal cultivo de invierno en Australia, se vaticina que la producción disminuya en un 12% a alrededor de 15,2 Mt, un 34,7% por debajo del promedio producido en las últimas cinco campañas.

En general, las condiciones desfavorables para los cultivos fueron los principales determinantes que afectaron gravemente a los totales producidos de trigo australiano. En la zona más relevante en cuanto a producción y área sembrada de trigo, Australia Occidental, se estiman mermas del 35,3% respecto a los valores promedios de las últimas cinco campañas anteriores. Asimismo, los estados de Nueva Gales del Sur y Queensland se han visto gravemente afectados por las faltas de precipitaciones y la persistencia de un importante pulso seco en la región. Si comparamos los posibles resultados en dichos estados respecto a los promedios históricos, detentan valores similares por importantes mermas en los rendimientos y a su vez, niveles mucho menores en las áreas sembradas para el caso del cereal.

En contraste, las áreas de cultivo triguero en Victoria presentaron condiciones más favorables con rendimientos estimados en niveles promedio o superiores a la media. Tasmania, también detentó mejores rindes para la campaña 2019/20 aunque su ponderación respecto al total producido de trigo es muy poco representativo.

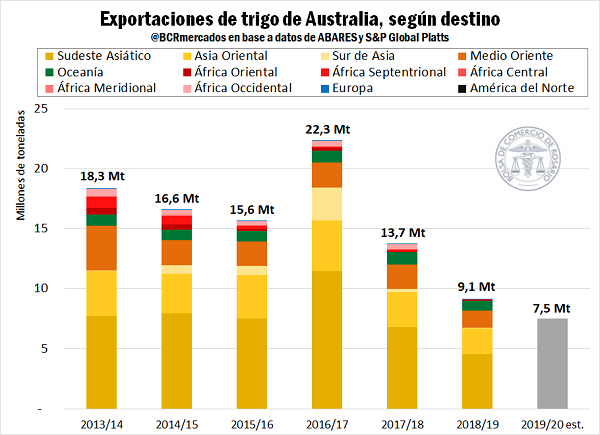

En el escenario comercial, ABARES exportaciones de trigo 2019/20 un 6% por debajo de los despachos del ciclo anterior. El trigo, que es el producto agrícola de exportación más lucrativo para el país oceánico, de la mano con la caída en los volúmenes producidos profundizaría así la caída de sus despachos en la campaña entrante acumulando tres ciclos consecutivos con reducciones en ventas externas.

En el ciclo comercial 2018/19, el Sudeste Asiático conservó su tradicional liderazgo en compras de trigo australiano aunque con importaciones muy por debajo de lo acostumbrado. La campaña pasada el volumen despachado a Filipinas, Indonesia, Vietnam, Malasia, Tailandia, Myanmar, Singapur y Camboya fue un 60% menor a lo exportado en la buena campaña 2016/17. En este sentido, Indonesia uno de los principales demandantes de trigo en la región, se ha visto obligado a aumentar sus suministros de trigo de destinos más lejanos, principalmente Ucrania, Canadá y Argentina. En términos generales, las exportaciones totales a Asia tuvieron una merma porcentual similar, pasando de 18,4 Mt en 2016/17 a 6,7 Mt en 2018/19.

Los despachos destinados a Medio Oriente, la segunda región más importante para el sector tuvieron una menor caída, de alrededor del 30%. Las islas de Oceanía, que incluyen a Nueva Zelanda, Papúa Nueva Guinea, Fiyi, Islas Salomón, Nueva Caledonia, Wallis y Fortuna y la Polinesia Francesa, son las que menos redujeron sus compras relativamente. Por la cercanía geográfica, Australia continúa abasteciendo al resto del continente que representa un mercado cautivo aunque en 2018/19 el volumen adquirido por estas naciones fue un 16% menor a las compras de 2016/17. Finalmente África, cuarta región de peso en las exportaciones australianas, disminuyó sensiblemente sus compras de trigo de éste origen. En la última campaña apenas 91.000 toneladas del cereal aussie se vendieron a África, cuando en 2016/17 las exportaciones al continente superaban las 800.000 toneladas, más de ocho veces más.

Cultivos de verano: sorgo y algodón son los cultivos más afectados de una campaña que se espera sea un 66% menor a la 2018/19

Para el caso de los cultivos de verano, los estados más relevantes son Queensland y Nueva Gales del Sur. El agudo déficit hídrico en diciembre, recortó fuertemente la siembra de verano. Las lluvias que tuvieron lugar a partir de finales de enero hasta la primera mitad de febrero, si bien recompusieron la humedad del suelo en gran parte de los estados clave (como lo muestra el mapa de humedad de suelo), llegaron demasiado tarde para completar la siembra. Los cultivos efectivamente implantados, mejoraron su condición gracias a estas precipitaciones pero serán necesarias mayores lluvias en las próximas semanas para que estos puedan alcanzar rindes medios. Las perspectivas productivas de ABARES para los cultivos de verano continúan ubicándome muy por debajo de los volúmenes promedio.

El área sembrada este verano es un 66% menos que en la campaña 2018/19 alcanzando unas magras 357.000 ha. Mientras que los promedios históricos se ubican en 1,2 millones de hectáreas. En febrero ABARES recortó más de 150.000 ha de la siembra estimada en diciembre, enfatizando el grave impacto que tuvieron las pobres condiciones ambientales de diciembre. La cosecha de cultivos estivales, caerá entonces un 66% totalizando alrededor de 878.000 toneladas. Entre los cultivos más comprometidos se encuentran el sorgo y el algodón, para los que se prevén caídas productivas del 77% y el 72% en 2019/20, respectivamente.

Escenarios posibles para el ciclo 2020/21

La Oficina de Meteorología de Australia prevé que el trimestre de marzo a mayo presente lluvias en gran parte de las zonas agropecuarias, aunque los acumulados tenderán es estar por debajo de la media. Para la explotación agrícola de cara a la ventana de siembra de los cultivos invernales, que va de Mayo a Julio, resulta aún muy pronto para saber anticipar las condiciones ambientales en Nueva Gales del Sur y Queensland.

Un escenario favorable postula que la retrasada temporada húmeda se desarrolle sobre el norte del país a partir de otoño mejorando las reservas de humedad en suelo, los niveles de agua y las pasturas durante el invierno y la primavera de 2020. Una recuperación de este tipo en el territorio de Nueva Gales del Sur (segundo estado productor) llevaría a una rápida recuperación de la cosecha y la exportación de Australia.

Por el contrario, si la sequía persiste es de esperar que la producción y las ventas externas caigan por cuarta campaña consecutiva en 2020/21. Este escenario conllevaría una presión alcista sobre los precios internos a partir de los crecientes costos de importación que no tendrían una contrapartida exportadora ya que la cosecha volvería a volcarse, en gran medida, al consumo interno. La caída de los stocks domésticos, a su vez, aumentaría los incentivos a comprar granos en el exterior para asegurar el abastecimiento interno.

Actualmente ABARES adopta una perspectiva positiva y asumiendo que las reservas hídricas en suelo sigan recomponiéndose, proyecta unas 12 millones de hectáreas sembradas con trigo 2020/21 (vs. 10,1 M ha en 2019/20) que resultarían en una cosecha de 21,3 Mt (vs. 15,2 Mt en 2019/20).

En el sector ganadero, si bien la demanda internacional continuaría dando sustento a los precios, las perspectivas de ABARES no son tan auspiciosas como en el caso del trigo. El incentivo de precios llevará a los criadores australianos a terminar el engorde en feedlots ante la ausencia de buenas pasturas, y se estima que la producción de carne vacuna caiga un 14%. No obstante, ABARES considera a este cambio puramente temporal y prevé que tan pronto como el país recupere sus pasturas la ganadería volverá a ser extensiva.