Ya pasado un tercio del año, realizaremos un breve repaso respecto a la evolución del mercado accionario local durante este trimestre, identificando los principales ganadores y perdedores y las tendencias dominantes. A su vez, ponemos en perspectiva su performance frente a otras alternativas y el alza de los precios.

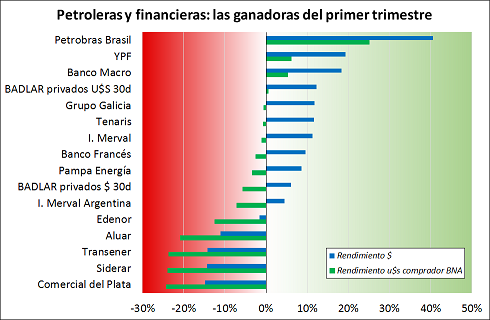

En lo que va del 2016 el mercado ha logrado revertir la tendencia bajista establecida desde la toma de ganancias que se inició con la definición de la contienda electoral presidencial allá por fines de noviembre. Así, los principales índices que reflejan la evolución del mercado de capitales muestran saldos positivos para el primer trimestre de 2016, con el índice Merval y el Merval Argentina posteando alzas de 11,3% y 4,5%, respectivamente.

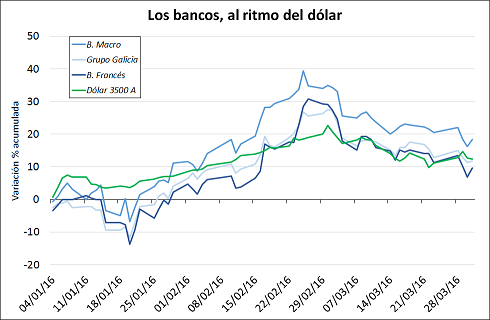

Como fuésemos relatando en ediciones pasadas, fueron dos dinámicas las que mantuvieron el Merval a flote durante este período. En primera instancia, los papeles de los bancos se mostraron firmes desde inicios de febrero, acompañando la caída del peso frente al dólar. No obstante, la carrera al alza de la divisa norteamericana fue interrumpida por el Banco Central a través de la succión de pesos del circuito por medio de las licitaciones de Lebacs. Esto, a su vez, resultó en un ancla para las empresas locales dada el alza en el costo de financiamiento. Desde entonces, Petrobras, a espaldas del desarrollo de los escándalos de corrupción relacionados con la misma y la recuperación del petróleo, se convirtió en el principal motor de la plaza dada su alta ponderación en el índice.

Cuando relativizamos la performance del mercado con respecto a otras opciones de inversión y la erosión del poder adquisitivo producto de la inflación, la situación no resulta ser tan favorable, particularmente para los títulos locales.

En lo que respecta al dólar, tomando como referencia la punta compradora del Banco Nación, vemos que su valor registró un alza acumulada de un 11,6% en los últimos tres meses, pasando de $12,9/USD a $14,4/USD. Ello resulta en que tan sólo tres acciones, de entre las más líquidas, dejaron un saldo positivo cuando medimos su rendimiento con respecto a aquel de la tenencia de la moneda extranjera.

Entre colocaciones bancarias, tomando en cuenta la totalidad del trimestre, pareciese que los depósitos a plazo en dólares salieron airosos respecto a aquellos en moneda local, considerando la dinámica cambiaria, como podemos derivar del siguiente ejercicio, el cual no se encuentra exento de simplificaciones.

Si al último día hábil de cada uno de los tres meses previos a marzo uno hubiese establecido un plazo fijo en pesos que pagase la tasa BADLAR a 30 días para bancos privados, el resultado acumulado sería de algo más de un 6%, representando una performance de alrededor de un -5% en dólares, colocándola algo por debajo del Índice Merval. Por otro lado, si el depósito se realizaba en dólares, se podía ganar algo más de un 0,5%, otorgando una rentabilidad implícito superior al 12% en términos de la moneda local.

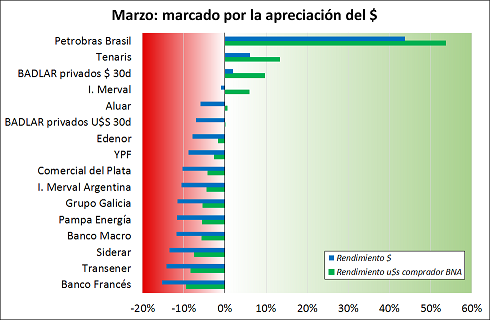

El alza de las tasas operadas en las licitaciones de los vencimientos más cortos de Lebacs desde principios de marzo, de hasta 38% para la sección más corta, mejoró considerablemente el atractivo de las colocaciones en pesos, incluyendo un alza en los rendimientos ofrecidos para plazos fijos en pesos. El flujo de fondos hacia estas alternativas representó un factor bajista para el dólar, aquellos títulos públicos atados a esta moneda y activos de riesgo como acciones locales.

No obstante, la comparación entre estas alternativas no nos permite abordar a conclusión alguna con respecto a si éstas otorgaron ganancias en términos reales contabilizando por el alza de los precios en la economía. Si nos fijamos en el Índice de Precios al Consumidor de la Dirección Provincial de Estadísticas y Censos de San Luis, designado interinamente de manera oficial con el indicador a seguir ante la falta de un índice nacional, veremos que los dos primeros meses del año arrojaron un alza de precios superior al 7%. Ello significa que si el registro para el mes de marzo supera el 4%, el índice Merval quedaría en terreno negativo, a excepción de las acciones petroleras y algunas financieras como Banco Macro y Grupo Galicia.

De momento, el BCRA continúa convalidando un contexto de tasas altas y mantiene el dólar a raya de manera de lograr un enfriamiento en el ritmo de alza de los precios, el cual podría postergarse dados los recientes ajustes tarifarios. La recuperación de los títulos locales parece estar atada a condiciones crediticias más laxas a nivel doméstico. Con ello, el surgimiento de una mayor oferta de fondos del exterior se volverá el factor a seguir, ya sea que éste tenga lugar gracias a un superávit comercial o emisiones de deuda en términos favorables que puedan surgir del acuerdo con los holdouts.