En las últimas semanas la Dirección de Información y Estudios Económicos ha publicado algunos artículos analizando la importancia de diferentes aspectos de la cadena agroindustrial brasilera. En la siguiente nota, repasaremos brevemente la coyuntura reciente de un sector menos tradicionalmente asociado a la economía carioca, pero con una importancia creciente en las últimas décadas: su mercado de capitales. Empecemos con una breve reseña de los más recientes cambios institucionales que han tenido lugar. En marzo de 2017 se concretó la fusión de las dos entidades líderes en la operatoria de valores negociables y derivados en Brasil: BM&F Bovespa y CETIP. Para comprender el resultado de dicha unión debemos primero delinear el alcance de cada una de las partes involucradas.

BM&F Bovespa nace en Mayo de 2008 como una amalgama entre la Bolsa do Mercadorías e Futuros (BM&F), la principal plaza de negociación de derivados y commodities, y la Bolsa de Valores de San Pablo (Bovespa), el principal mercado de títulos valores de Brasil. Además de consolidar su posición como mercado líder en Latinoamérica en lo que respecta a la operatoria de títulos de renta fija, renta variable y derivados, la fusión BM&F Bovespa ofrecía servicios de compensación sobre las transacciones realizadas en su mercado a través de BM&F Bovespa Clearinghouse.

De acuerdo con los relevamientos de la Futures Industry Association (FIA), en 2016 BM&F Bovespa se colocó como el 9° mercado institucionalizado de derivados a nivel global en términos del total de contratos negociados, representando un 5,9% de la operatoria total. Según los relevamientos hechos por la World Federation of Exchanges (WFE), al cierre del año 2016, la capitalización total de mercado de las compañías listadas en BM&F Bovespa (349 empresas) alcanzó un nivel de USD 758.566 millones, representando un 48,3% de la capitalización total de los mercados latinoamericanos relevados por la WFE1.

Cetip S.A. fue fundada en el año 1984 con el fin de proveer servicios de depósito, registración e intercambio para la operatoria de valores negociables e instrumentos financieros en un mercado over-the-counter (OTC)2 mutualizado, aunque no comenzaría a operar sino hasta 1986. Tras desmutualizarse en 2008, incorporaría servicios para la validación de garantías e información necesaria para la aprobación de créditos prendarios e hipotecarios.

Como mencionásemos anteriormente, estos dos mercados se unieron en marzo de 2017 para dar origen a B33 S.A., consolidando las plazas bursátiles institucionalizadas y de carácter OTC bajo una misma empresa y pudiendo así realizar economías de alcance existentes entre los diferentes productos y servicios ofrecidos4.

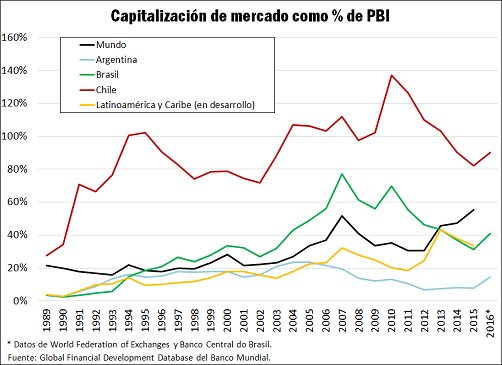

Si bien Brasil es hogar del mercado de capitales de mayor tamaño en América Latina, podemos tomar como referencia algunas estadísticas que nos pueden decir más respecto a su desarrollo relativo respecto a la región. Tomando como punto de partida la relación entre la capitalización total de su mercado y su Producto Bruto Interno (relevada por el Banco Mundial), podemos ver que Brasil no logró despegarse totalmente de la media global, por encima de la cual logró mantenerse durante el período 1996 – 2012. El indicador se encuentra en un término medio entre el amplio alcance del mercado chileno y el bajo nivel de profundidad del mercado local.

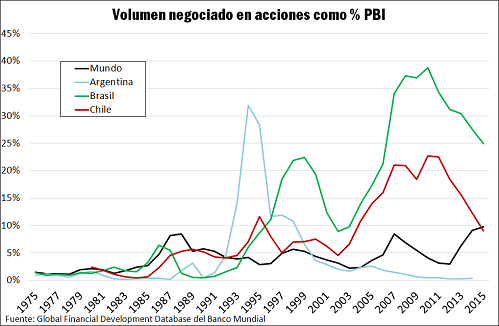

Si bien el tamaño de las empresas bajo régimen de oferta pública no resulta ser particularmente llamativo cuando se lo compara con el tamaño de la economía, sí destaca el volumen operado en acciones, el cual alcanzaría un 25% del valor de su PBI al 2015.

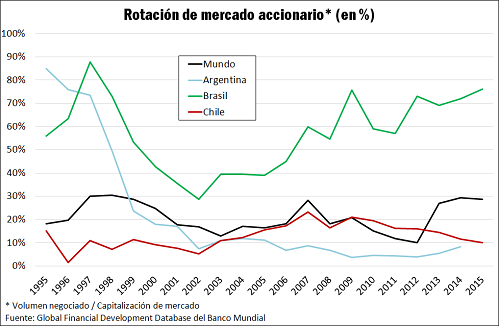

Como resultado, la rotación del mercado accionario (definida como el valor total de las transacciones realizadas en un período con respecto a la capitalización de mercado) resulta superar poco más de 75%, muy por encima de la media global.

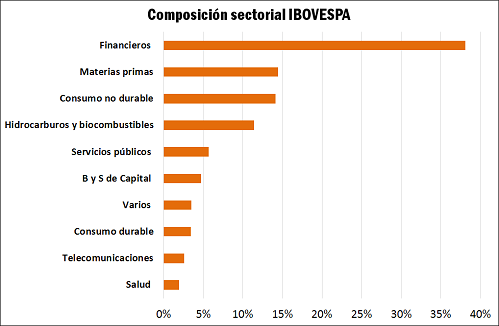

Desglosando sectorialmente la composición de su principal índice accionario, el Índice Bovespa o IBOVESPA5, podemos ver que la actividad del mercado accionario brasileño posee una participación mayoritaria de empresas de servicios financieros, con un 28,8% correspondiendo a entidades bancarias. Empresas productoras de materias primas (metalúrgicas, químicas, madereras y de celulosas) en un empate técnico con productoras y distribuidoras de bienes de consumo no durable (alimentos y bebidas particularmente). El sector hidrocarburífero, que ocupa un papel central en la plaza accionaria argentina, representa menos del 12% de la cartera del IBOVESPA.

En resumidas cuentas, hasta fines de la década pasada el fuerte proceso de crecimiento en Brasil se vio acompañado por una profundización de sus mercados de capitales, aunque la recesión llevó a que el valor de las empresas bajo oferta pública decreciera considerablemente, incluso medida en términos del producto bruto interno. A su vez, el mercado brasileño no ha escapado a la tendencia global hacia una mayor concentración de sus distintas plazas bursátiles, de lo cual el nacimiento de B3 es prueba irrefutable.

1 BM&F Bovespa, Bolsa de Comercio de Bs. As., Bolsa de Comercio de Santiago, Bolsa de Valores de Colombia, Bolsa de Valores de Lima, Bolsa Mexicana de Valores.

2 El FMI define a los mercados over-the-counter (OTC) como redes menos formales, aunque organizadas, de negociación, las cuales se estructuran alrededor de uno o más comerciantes intermediarios. Estos últimos no tienen la obligación de ofrecer igualdad de precios a todos los participantes. En resumen, los mercados OTC son plazas de negociación menos transparentes y menos reguladas, con la ventaja de ofrecer una operatoria más flexible y de mayor especificidad.

3 Brasil, Bolsa, Balcão.

4 http://www.b3.com.br/en_us/products/

5 El IBOVESPA es un Índice de Retorno Total cuyos criterios de inclusión son similares a los del Índice Merval, en tanto se incluyen aquellas acciones (que no cumplan ciertos criterios de exclusión) cuya raíz cuadrada del producto entre la participación de su volumen y número de transacciones en el total alcance el 85% (como parámetro de comparación, el nivel de corte para el índice Merval es de 80%).