Cambio de tendencia: en 2015 las compañías pagarían menores dividendos

De acuerdo al informe publicado por la consultora especializada en tendencias de finanzas corporativas a nivel global Henderson Global Investors, el total de dividendos pagados por las empresas en 2015 podría marcar una caída medido en dólares. La contracción obedece principalmente al debilitamiento de las monedas emergentes frente a la cotización de la moneda norteamericana.

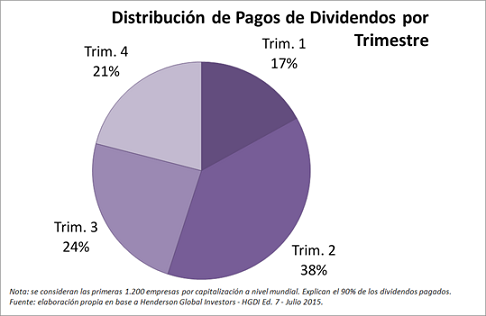

En base a las proyecciones al cierre del segundo trimestre, el año en curso dejaría “una de cal y una de arena” en materia de pagos a los accionistas. Si bien los dividendos totales de las compañías a nivel mundial refleja un crecimiento, al ajustar los mismos por la evolución del tipo de cambio de los diferentes países a fin de homogeneizar la medición, el saldo de pagos realizados en este concepto (404.900 millones de dólares) marca una contracción del 6,7% respecto del nivel alcanzado en igual intervalo de 2014. El total del período marca así una merma de US$ 29.100 millones.

Al analizar en mayor profundidad la evolución en este indicador, resulta evidente que el principal factor a la baja es el debilitamiento de los signos monetarios. En este sentido, la caída en el total de dividendos re-expresados en dólares atribuible a las variaciones en el tipo de cambio asciende a US$ 52.000 millones, por encima del guarismo que arroja la variación total. De esta manera, el contexto global presiona por tercer trimestre consecutivo hacia una caída en la compensación a los accionistas.

En la mayoría de los países miembros de la Unión Europea la caída en los niveles de dividendos pagados alcanza los dos dígitos (variación interanual). La mejoría en las condiciones económicas – que tarda en consolidarse – resultó insuficiente para reducir la presión que impuso el debilitamiento del euro. En el caso del Reino Unido, el mejor desempeño relativo de la libra esterlina sostuvo los niveles observados, morigerando la baja final al 1,7% (aunque sin ajustes el saldo es una suba del 7,9%).

En contraste, los dividendos correspondientes a las empresas estadounidenses demostraron ser el motor de crecimiento de este rubro a nivel global. Los dividendos pagados por las empresas de este origen treparon un 10% interanual. Las excepciones fueron las empresas dedicadas a la explotación minera e hidrocarburífera, cuyas ganancias sufrieron por la baja en la cotización de los commodities. En el otro extremo, el sector financiero reportó ganancias líquidas para sus accionistas que superaron en un 22% a los registros del año anterior.

El complejo escenario en el que deben desenvolverse las empresas ante este panorama de economía global deja un saldo dispar. Si bien los pagos de dividendos muestran un crecimiento, demostrando una consolidación en la tendencia de incrementar los pagos a los accionistas como parte de un programa estable de política de financiamiento, los vaivenes en las variables macroeconómicas llevan a proyectar una caída en el saldo neto de las variaciones cambiarias. En tal sentido, la consultora Henderson espera que los pagos originales se incrementen en un 7,8%, aunque el saldo homogeneizado marcaría una contracción del 1,2% para el cierre del año.

Oferta y Demanda proyectada

Índice de contenidos

- Reservas, dólar y salida de capitales: un análisis del balance cambiario argentino a mitad de camino

- Propuesta para mejorar los accesos viales y ferroviarios a industrias y puertos del Gran Rosario

- Soja se despega sobre el cierre de la semana

- Avanza lento la siembra de maíz con mercado expectante

- Aparece el trigo nuevo al cierre de la semana