Claves para entender la Segunda Revisión del acuerdo entre Argentina y el Fondo Monetario Internacional

A continuación se presentan los principales puntos desarrollados en la Segunda Revisión del Acuerdo de Facilidades Extendidas de Argentina con el FMI, que permitió el desembolso de poco más de US$ 3.800 millones en el mes de octubre.

Se destaca que el siguiente informe busca mostrar el espíritu del documento publicado por Fondo, aunque su redacción no es necesariamente una traducción textual al tiempo que pueden existir secciones no abordadas y gráficos/cuadros de elaboración propia que difieran a los publicados por el organismo.

1) Contexto global y de Argentina

Hacia finales de junio de 2022 se registró un escenario de disrupciones de mercado en Argentina, en conjunto con un endurecimiento de las condiciones financieras globales principalmente por las subas de interés a nivel internacional con objeto de morigerar las presiones inflacionarias. Desde la salida de Guzmán a principios de julio, se atravesó una circunstancia de fuerte caída de las reservas internacionales y un fuerte incremento de la inflación. Luego, tras el breve paso de Silvina Batakis por el Ministerio de Economía, en agosto asumió Sergio Massa la cartera económica.

Objetivos del nuevo equipo: Restaurar el equilibrio fiscal, establecer tasas reales positivas e impulsar las reservas internacionales.

Se destaca que la situación sigue siendo frágil y los riesgos del programa siguen siendo muy elevados. Desde la suscripción del acuerdo en marzo, las reservas son muy escasas, la inflación se espiralizó a niveles altos, la deuda doméstica depende fundamentalmente del apoyo del BCRA y se recrudecieron los controles cambiarios.

Por otro lado, las perspectivas mundiales suponen importantes riesgos, no solo por una i) guerra prolongada en Ucrania, sino también por un ii) endurecimiento de las condiciones financieras mundiales más fuerte de lo previsto y iii) la posibilidad de un cambio repentino en los términos de intercambio. Dichos escenarios tendrían importantes efectos colaterales negativos en Argentina y podrían conducir a un resurgimiento de las presiones del mercado. Además, y a pesar de las recientes acciones decisivas del nuevo equipo económico, los riesgos de implementación de políticas siguen siendo elevados y es probable que aumenten aún más a medida que se acercan las elecciones presidenciales de octubre de 2023.

2) Acontecimientos recientes

Estas presiones del mercado (a finales de junio) tuvieron lugar en un contexto de una sólida demanda interna y superávits comerciales reducidos, respaldados por políticas excesivamente acomodaticias (refiere a política expansiva por parte del Gobierno Nacional).

- Actividad y demanda. Tras una expansión del 10,4 % en 2021, el PIB real creció un 6,5 % interanual (i.a) en el primer semestre de 2022, gracias a un fuerte consumo privado e inversión (aumento de 10,8 % y 14,8 % i.a acumulados hasta junio, respectivamente). Esto fue respaldado por una rápida expansión del gasto público (↑11 % i.a, hasta finales de junio) y el empleo en el sector privado, en un contexto de salarios reales relativamente estables.

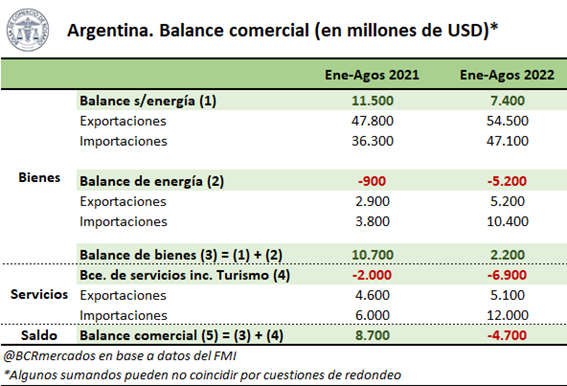

-Comercio exterior y reservas. El superávit comercial se contrajo en los primeros ocho meses de 2022, en gran parte debido al sólido crecimiento de las importaciones y un leve deterioro de los términos de intercambio. El crecimiento en volumen de importaciones alcanzó el 18,7 % i.a, en consonancia con una robusta demanda interna y la continua apreciación del tipo de cambio real (identificando un atraso del 12 % desde finales de 2021, ya que la inflación ha seguido superando la tasa de devaluación).

En este contexto, el nuevo equipo económico dio pasos iniciales decisivos para comenzar a restaurar la estabilidad macroeconómica. Su paquete de medidas de política se centró en

- Establecer el orden fiscal: Mediante el fortalecimiento de los controles de gastos y reducir los atrasos (base devengado vs caja); mejorar la focalización de los subsidios y la asistencia social; contener la masa salarial, al extender el congelamiento de contrataciones a las empresas públicas.

- Fomentar la demanda de pesos: Está en marcha una implementación más decisiva del marco de política monetaria que genere tasas de interés reales positivas.

- Normalizar el mercado de deuda pública: Se comenzó a implementar una estrategia de gestión de la deuda interna más proactiva para cumplir con las metas de financiamiento neto del mercado, mientras se descontinuó el financiamiento del déficit fiscal por parte del BCRA por el resto del año.

-Fomentar la acumulación de reservas: Se están realizando esfuerzos para reconstruir las reservas. Se introdujo un esquema temporal de un mes en septiembre para incentivar la liquidación de las existencias de soja, lo que le permitió al BCRA comprar hasta el 23/09 US$3.300 millones. También se están realizando esfuerzos para contener el deterioro de la balanza de servicios, movilizar financiamiento de los Bancos Multilaterales y acreedores bilaterales, fortalecer la aplicación de las normas aduaneras y alentar la inversión extranjera directa en sectores clave.

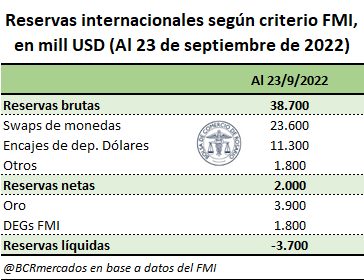

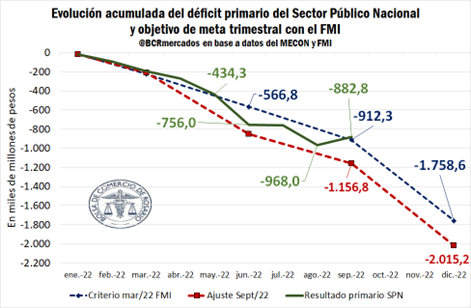

A continuación se presenta un cuadro publicado en el informe donde se vislumbra que las reservas internacionales netas se ubicaban el 23 de septiembre en US$ 2.000 millones, es decir, por debajo de la mate establecida a finales de septiembre en US$ 3.600 millones. No obstante, en otra sección se muestra que las reservas a finales de septiembre alcanzaron US$ 4.627 millones, cumpliendo el objetivo gracias a la rápida acumulación de reservas que permitió el “Dólar Soja”.

Por otro lado, respecto al sector bancario, no se identifican riesgos en el sector financiero. A fines de junio, los bancos continuaron manteniendo sólidos niveles de capital (27,8 %), con préstamos en mora en todo el sistema bajos y decrecientes (3,2 %). La exposición de los bancos al sector público ha crecido al 50 % de los activos del sistema bancario (todavía dentro del límite regulatorio), lo que refleja principalmente un aumento en las tenencias bancarias de LELIQ y títulos del BCRA a más largo plazo. Por su parte, las colocaciones al sector privado, que se ubican en apenas 6,8 % del PBI, continúan mostrando poco dinamismo (-0,4 % i.a en términos reales en agosto) en un contexto de caída de los depósitos en pesos del sector privado (-2,0 % i.a en agosto en términos reales).

3) Performance del programa a finales de septiembre

• Los datos disponibles confirman que se cumplieron los objetivos cuantitativos clave del programa a fines de septiembre

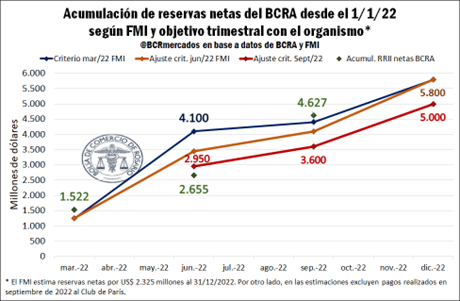

Reservas internacionales netas (NIR): El cambio acumulado en NIR hasta fines de septiembre alcanzó los US$ 4600 millones, frente a un piso ajustado del programa de US$ 3600 millones, impulsado en gran medida por el plan, ahora finalizado, que incentivó la liquidación de las existencias de soja. El esquema, vigente del 5 al 30 de septiembre, impulsó la liquidación y venta de más de US$ 8.000 millones de soja y derivados.

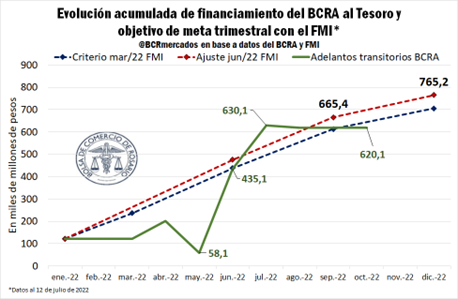

Financiamiento del banco central del Gobierno Nacional (PC). En línea con el compromiso de las autoridades de limitar el financiamiento monetario del déficit fiscal a 0,8 % del PIB en 2022, el financiamiento del gobierno por parte del banco central a fines de septiembre se ubicó en ARS 620 mil millones, por debajo del techo del programa de ARS 665 mil millones. En septiembre, la menor dependencia de las transferencias del BCRA se vio respaldada por fuertes colocaciones netas de deuda interna de alrededor del 0,5 % del PIB, con una mínima intervención del BCRA en el mercado secundario de bonos.

Stock del banco central en mercado de futuros: El stock de futuros no entregables (NDF) se redujo a US$3.100 millones a fines de septiembre, significativamente por debajo del techo del programa de US$9.000 millones, a pesar de cierta intervención del BCRA en el mercado NDF a fines de septiembre en respuesta a las condiciones volátiles del mercado.

Por último, respecto a la meta de déficit fiscal primario el Gobierno no tuvo los datos disponibles al momento de la publicación del informe y se debió pedir un Waiver (“exención”) al respecto. No obstante, actualmente ya se encuentran publicados los datos al mes de septiembre y la meta se logró cumplir tal como se puede observar en el siguiente gráfico.

4) Panorama macroeconómico y riesgos

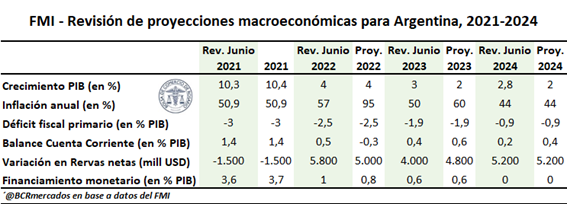

- Crecimiento real del PIB. Se proyecta que la economía se expanda un 4 % en 2022, sin cambios desde la primera revisión. Se prevé que el crecimiento del PIB real se modere al 2 % en 2023, lo que refleja una perspectiva mundial más débil, menores efectos de arrastre, el impacto del endurecimiento continuo de las políticas y otros factores internos, incluidas las incertidumbres relacionadas con las elecciones.

- Inflación. La inflación anual de fin de período para 2022 se revisó al 90-100 % y con una estimación puntual de 95%, es decir, alrededor de 30 puntos porcentuales más en relación con la primera revisión. Esto refleja no solo el aumento en los precios mundiales de alimentos y energía en la primera mitad del año, sino también una demanda interna más fuerte y el aumento de las incertidumbres políticas. Se proyecta que la inflación caerá muy gradualmente durante el resto de este año y el próximo año, de alrededor de 5 % m/m para fines de 2022 a alrededor de 3,5 % m/m para fines de 2023 (equivalente a una inflación anual de fin de período de 60 %). Dicho esto, persisten importantes riesgos al alza, que reflejan los desafíos inusuales de la alta inercia y las expectativas de inflación no ancladas, así como el impacto de las políticas destinadas a corregir los desajustes de precios relativos (por ejemplo, energía) y apuntalar la competitividad del tipo de cambio real. Se sigue asumiendo un proceso de desinflación gradual más allá de 2023, en el contexto de continuas debilidades de la demanda de la base monetaria.

- Equilibrio externo. Se estima que la cuenta corriente externa en 2022 se debilitará y alcanzará un déficit de 0,3 % del PIB, en comparación con un superávit de 0,5 % del PIB proyectado al momento de la primera revisión. Las revisiones a la baja son consistentes con la balanza comercial más débil hasta agosto, reflejando una apreciación del tipo de cambio real y una brecha cambiaria alta. Se proyecta que la cuenta corriente mejore a un superávit de 0,6 % del PIB en 2023, consistente con una desaceleración de la demanda interna inducida por políticas en el contexto de términos de intercambio relativamente estables (congruente con una expansión de la producción interna de energía), y algunas mejoras en la competitividad externa. Se espera que la cuenta corriente más sólida, respalde la acumulación de reservas en el futuro. De hecho, se espera que las Reservas Internacionales Netas (NIR) acumuladas permanezca sin cambios en US$9.800 millones durante 2022-23, con US$5.000 millones proyectados para fines de 2022. No obstante, las proyecciones siguen sujetas a un alto grado de incertidumbre y dependerán de la evolución de los precios de las materias primas, el crecimiento de los socios comerciales clave y la firme implementación de la supuesta política de endurecimiento.

- Fiscal. Todavía se supone que el déficit fiscal primario para 2022 alcanzará el 2,5 % del PIB, respaldado por una sólida gestión del gasto en la segunda mitad del año. En 2023, se supone que el déficit se reducirá aún más al 1,9 % del PIB, con un ajuste subyacente del 0,9 % del PIB logrado principalmente a través de medidas para fortalecer la focalización de los subsidios y la asistencia social, lo que también crea espacio para ejecutar proyectos críticos de inversión. La combinación de financiamiento anual para 2022-23 se supone prácticamente sin cambios, respaldada por un repunte en el financiamiento oficial y una tasa de renovación algo más alta de la deuda interna del 130 % (frente al 125 por ciento en la primera revisión) para respaldar una reducción en el financiamiento monetario del déficit fiscal (de 0,8 por ciento del PIB en 2022 a no más de 0,6 por ciento del PIB en 2023).

Los riesgos del programa siguen siendo muy elevados y será fundamental un ajuste ágil de las políticas para lograr los objetivos del programa.

La perspectiva mundial está sujeta a importantes riesgos a la baja principalmente relacionados con (i) una guerra prolongada en Ucrania; (ii) un endurecimiento de las condiciones financieras mundiales más fuerte de lo previsto; y (iii) un empeoramiento repentino de los términos de intercambio (cambios en los precios mundiales de la energía y los productos agrícolas). Dichos escenarios tendrían importantes efectos colaterales negativos en Argentina, especialmente debido a los limitados amortiguadores externos y la débil credibilidad de las políticas.

La situación económica es extremadamente frágil y los riesgos de implementación siguen siendo altos. No se pueden descartar nuevos episodios de volatilidad aguda del mercado, especialmente si no se recomponen las reservas internacionales o si se socava la confianza en el mercado de bonos del gobierno nacional. Además, la alta inflación persistente y el menor crecimiento podrían exacerbar el descontento social y debilitar el apoyo político al programa. Estos riesgos podrían aumentar antes de las elecciones presidenciales de octubre de 2023.

En este contexto, y reconociendo el muy limitado espacio de políticas, la planificación de contingencias y el ajuste ágil de políticas serán fundamentales para garantizar el cumplimiento de los objetivos del programa. Será fundamental mantener el compromiso renovado con el programa y adaptar las políticas a las circunstancias cambiantes o los reveses en el cumplimiento de los objetivos clave de política, especialmente en el frente fiscal y de acumulación de reservas. Los retrasos en la implementación de las reformas de los subsidios energéticos o los déficits en el financiamiento interno neto requerirán encontrar medidas compensatorias de ingresos y gastos para evitar penalizar el gasto de capital o depender demasiado del impuesto inflacionario.

5) Discusión de política (sobre cómo alcanzar los objetivos)

Política fiscal

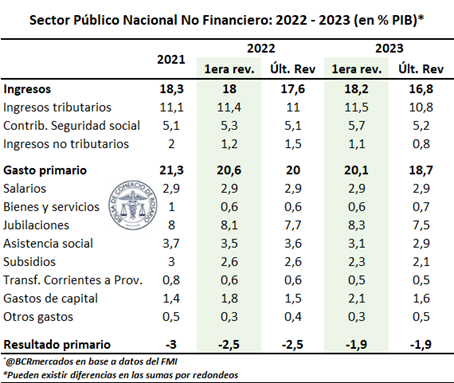

Después de un primer semestre acomodaticio de alto crecimiento del gasto real y crecientes atrasos internos, los esfuerzos deben continuar para restaurar el orden fiscal a través de mejoras en la gestión de caja y presupuesto con re-priorización del gasto. Estos esfuerzos están siendo apoyados por acciones en curso para (i) mejorar la focalización de los subsidios (energía, agua y transporte); (ii) racionalizar la asistencia social y la masa salarial del sector público y (iii) adelantar una parte de los ingresos por impuestos corporativos del próximo año, aunque esto se hace a expensas de los ingresos en 2023. Se proyecta que los rendimientos de estas medidas adicionales sean pequeños este año (0,1 por ciento del PIB), aunque de importancia creciente en el año que viene.

Se necesitarán esfuerzos continuos para cumplir con el objetivo de déficit primario del próximo año del 1,9 % del PIB. El proyecto de presupuesto de 2023 incorpora supuestos de ingresos conservadores y un conjunto apropiado de políticas que otorgan credibilidad al esfuerzo fiscal, que se basa en gran medida en el gasto. El ajuste subyacente se estima en 0,9 % del PIB, ya que los ingresos asociados con las operaciones de deuda vinculadas a la inflación (con un valor de 0,3 por ciento del PIB en 2022) se excluirán en 2023. Las políticas que sustentan el ajuste fiscal en 2023 incluyen:

(i) reducciones en los subsidios (0,5 por ciento del PIB), principalmente en el sector energético, y también con algunos ahorros en los sectores de agua y transporte

(ii) la racionalización de la asistencia social (0,7 por ciento del PIB)

(iii) continua restricción en salarios del sector público (incluso a través de un congelamiento en la contratación del sector público), transferencias a provincias y adhesión a la fórmula de indexación de pensiones. Estos ajustes son necesarios para crear espacio para el gasto en proyectos de infraestructura de capital prioritarios, así como los costos no recurrentes asociados con la celebración de las elecciones presidenciales de 2023 (0,15 por ciento del PIB). Dado que el gasto en infraestructura se anticipa en la primera mitad de 2023, se deberá tener especial cuidado en administrar el gasto corriente para contener el impacto de la demanda agregada.

Las políticas de gasto mejoradas son esenciales para respaldar la consolidación y mejorar la calidad y la orientación del gasto.

- Energía: Mejorar la focalización y la progresividad de los subsidios a la energía eléctrica y de gas es una prioridad clave. El objetivo es que se termine de realizar la implementación hacia enero de 2023.

- Asistencia social: La mejora en la provisión de asistencia social está siendo respaldada por esfuerzos para reducir la indexación de los beneficios, fomentar la inserción en el mercado laboral y abordar la superposición y redundancia de programas. Con este fin, se está realizando una evaluación integral de los programas de apoyo a los ingresos (en colaboración con varias universidades) para identificar opciones para fortalecer la eficiencia y la focalización de la asistencia, incluso reduciendo la duplicación de beneficios entre programas, que probablemente aumentó durante la pandemia. (Objetivo: finales de diciembre de 2022; restablecimiento a finales de marzo de 2023).

- Jubilaciones. Si bien se prevé que el gasto en jubilaciones disminuya como porcentaje del PIB en 2023, se espera que el gasto se recupere a mediano plazo y siga representando entre el 35 y el 40 % del total del gasto federal. En este contexto, se adelanta un estudio liderado por el Ministerio del Trabajo para identificar opciones de reforma para comenzar a fortalecer la equidad y sostenibilidad financiera del sistema. (Objetivo: Finales de diciembre 2022)

• Los esfuerzos continuos para mejorar los controles presupuestarios y de gastos también apoyarán la gestión fiscal y los objetivos del programa.

• Si bien los esfuerzos de consolidación a corto plazo se basan en el gasto, la movilización de ingresos sigue siendo una prioridad para la estrategia de consolidación fiscal a mediano plazo.

-Administración de ingresos. Combatir la evasión fiscal y aduanera no solo requiere un intercambio de información y una cooperación internacional fortalecidos, sino también mejoras importantes en la capacidad y eficiencia de la administración de ingresos.

-Política de ingresos. También se están realizando esfuerzos para (i) revisar los costosos incentivos fiscales corporativos; y (ii) fortalecer la recaudación de impuestos sobre la propiedad (bienes personales).

Estrategia de financiamiento

Existe la necesidad de garantizar una estrategia que permita lograr el suficiente financiamiento en moneda local. Se destaca que han aumentado los riesgos de vencimiento con un incremento notable de los vencimientos de deuda previo a las elecciones de 2023 entre junio-agosto del próximo año. Será fundamental utilizar el período que se avecina para crear reservas de efectivo (incluso aumentando la frecuencia de las emisiones a corto plazo) y reanudar la emisión de valores a más largo plazo a medida que las condiciones permitan impulsar las renovaciones hasta 2024. El logro de las metas de financiamiento neto en pesos (de alrededor del 2,5 por ciento del PIB en 2023) dependerá en última instancia de la implementación firme del plan de consolidación fiscal y la aplicación continua y decisiva del marco mejorado de política monetaria y cambiaria.

Asegurar el financiamiento externo sigue siendo fundamental para reducir la dependencia del financiamiento monetario e impulsar la acumulación de reservas. Los déficits en el financiamiento oficial externo durante el primer semestre ascendieron a USD 900 millones, lo que refleja en gran medida retrasos en el apoyo presupuestario de los bancos multilaterales de desarrollo (BMD), debido a factores técnicos en la ejecución de proyectos. En este contexto, se están realizando esfuerzos para agilizar los desembolsos, que ahora se espera que en términos netos alcancen US$ 2300 millones en 2022 y US$ 1800 millones en 2023. Además, se deben alcanzar el acuerdo con el Club de París. El objetivo es que Argentina pueda volver a los mercados de capitales internacionales a partir de 2025.

Política monetaria y cambiaria

Una implementación más consistente de política monetaria es esencial para abordar la inflación alta y sin anclajes. Los esfuerzos para mantener tasas de política monetaria reales positivas deben ir acompañados de acciones para continuar garantizando que los precios de los bonos del Tesoro sean consistentes con una tasa por encima de las tasas de política monetaria. Además, es clave fortalecer la transmisión de las tasas de política monetaria a las tasas de depósito bancarios.

Dicho marco también respaldará la acumulación de reservas, especialmente cuando se complemente con políticas cambiarias bien calibradas. Las tasas de interés reales positivas sostenidas no solo alentarán la demanda de activos en pesos, sino que también permitirán que la tasa de devaluación se mueva en línea con o por encima de la inflación, mejorando así la competitividad externa y apoyando la acumulación de reservas.

Si bien las intervenciones recientes del banco central fueron necesarias para salvaguardar la estabilidad financiera, se necesitarán pasos para reforzar gradualmente el balance del BCRA.

El stock de pasivos remunerados del banco central se encuentra cerca de máximos históricos y próximos a 10 % del PIB, mientras que se espera que el costo de mantenimiento de estos valores aumente a alrededor del 4 % del PIB en 2022. (Déficit cuasi fiscal)

El BCRA estará realizando (con el apoyo de la asistencia técnica del FMI) una evaluación de la condición subyacente de su balance. Con base en este trabajo, el BCRA desarrollará una estrategia para fortalecer gradualmente su balance y solidez financiera con base en normas contables reconocidas internacionalmente (Objetivo: fines de diciembre de 2022, SB). El objetivo central es desarmar la estructuración de títulos adquiridos recientemente por el BCRA para estabilizar el mercado de bonos.

Las restricciones e incentivos cambiarios pueden desempeñar potencialmente un papel complementario a corto plazo, pero no reemplazan la solución de los desequilibrios macroeconómicos subyacentes. Se adoptaron una serie de medidas cambiarias desde fines de junio que resultaron en el incumplimiento de los criterios de desempeño continúo relacionados con restricciones cambiarias y prácticas de monedas múltiples. En términos más generales, debe buscarse una relajación gradual de las restricciones de divisas a medida que las condiciones lo permitan y se fortalezca la cobertura de reservas. Con este fin, se ha establecido un grupo de trabajo para desarrollar una hoja de ruta para una flexibilización de CFM basada en condiciones (finales de diciembre de 2022, SB; reinicio a finales de junio de 2023, SB para beneficiarse de la asistencia técnica del Fondo).

Otras políticas estructurales

Los marcos regulatorios bien diseñados podrían ayudar a impulsar la capacidad de exportación neta de sectores estratégicos clave. Se ha intensificado el trabajo para avanzar en la legislación y las regulaciones para fomentar la inversión y las exportaciones netas en sectores estratégicos: industrias de hidrocarburos, minería, agroindustria, automotriz, hidrógeno y biotecnología. Estas iniciativas pueden servir como un complemento útil para las políticas macroeconómicas prudentes y la certeza regulatoria más amplia, siempre que también aseguren un campo de juego equitativo y minimicen las cargas fiscales/regulatorias.

Los esfuerzos para impulsar la producción y la eficiencia energética podrían ser fundamentales para fortalecer la resiliencia externa a mediano plazo. La construcción del gasoducto Néstor Kirchner, que conecta las vastas reservas de petróleo y gas de esquisto de “Vaca Muerta” con grandes áreas urbanas, sigue siendo la piedra angular de la estrategia de las autoridades para impulsar la producción nacional de energía y reducir las costosas importaciones de energía a partir de mediados de 2023. A pesar de los cambios recientes en el gabinete, se espera que para fines de año se publique un borrador de estrategia para la consulta con las partes interesadas clave, junto con un plan detallado para mejorar la implementación del esquema de segmentación tarifaria (finales de septiembre de 2022, SB; modificado y reiniciado para fines de diciembre). 2022, SB). Estos esfuerzos podrían ayudar a aliviar las restricciones de suministro internacional y respaldar la seguridad energética mundial.

El fortalecimiento del régimen general ALD/CFT sigue siendo crítico. La evaluación nacional de riesgo de lavado de dinero ha sido adoptada y consolidada con una evaluación actualizada del financiamiento del terrorismo

6) Cuestiones del programa

La Carta de Intención (LOI) y el Memorándum de Políticas Económicas y Financieras (MEFP) adjuntos describen el progreso de las autoridades en la implementación de su programa económico y establecen sus compromisos. Las actualizaciones de los criterios de desempeño a fines de septiembre, que rigen esta revisión, se informarán en un Suplemento del personal.

• Respecto a los objetivos cuantitativos:

Las autoridades requieren,

Waiver 1: Exenciones de incumplimiento para los criterios de desempeño continuos relacionados con la imposición o intensificación de las restricciones cambiarias y la introducción o modificación de los MCP sobre la base de medidas correctivas.

Waiver 2: Exenciones de aplicabilidad para los criterios de desempeño de finales de septiembre sobre datos fiscales para los cuales no hay datos disponibles.

Modificación de los criterios de desempeño de finales de septiembre y finales de diciembre de 2022 (expresados en términos nominales), pero siendo consistente con los criterios en términos reales.

Modificación del criterio de desempeño de fines de diciembre de 2022 sobre la acumulación de Reservas Internacionales Netas. Sin cambios para el criterio bianual 2022-2023.

También se proponen nuevos criterios de desempeño para todos los indicadores relevantes para marzo/junio de 2023 (anteriormente “Objetivos indicativos”), y se proponen nuevos objetivos Indicativos para septiembre/diciembre de 2023. (El piso indicativo de los ingresos reales del gobierno se eliminó para reflejar el nuevo enfoque en las políticas de gasto para lograr las metas de consolidación fiscal.)

Se proponen revisiones a la definición de la meta de déficit fiscal primario para excluir los ingresos no tributarios relacionados con las ganancias de la reapertura de precios de bonos linked a la inflación del cálculo de los ingresos en 2023. Además, se ha aumentado el ajustador de las Reservas Internacionales Netas en el límite acumulativo de los préstamos y subvenciones oficiales que no son para proyectos de US$ 500 millones a US$ 750 millones para reflejar la naturaleza irregular de estos desembolsos, mientras que, a partir del objetivo de finales de diciembre de 2022, el objetivo de acumulación de NIR se reducirá a la baja por los pagos al Club de Paris.

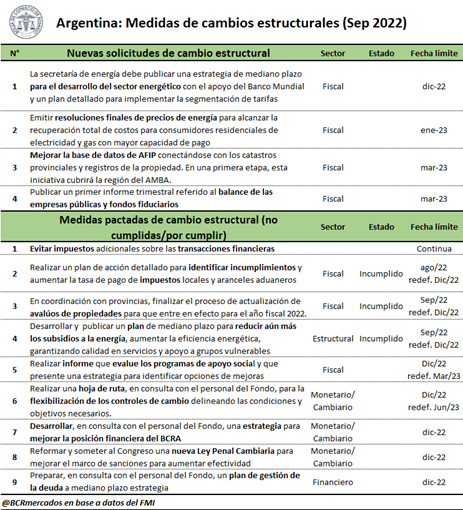

Puntos de referencia estructurales: se proponen cuatro nuevos puntos de referencia estructurales para respaldar los esfuerzos de consolidación fiscal (i) la publicación de una estrategia para mejorar la sostenibilidad y la eficiencia del sector energético (no cumplido a fines de septiembre de 2022, SB; modificado y restablecido a fines de diciembre de 2022, SB)

(ii) emitir resoluciones para alcanzar la recuperación total de costos tanto de electricidad como de gas para los consumidores con mayor capacidad de pago (finales de enero de 2023 SB)

(iii) realizar trabajos preparatorios para mejorar la tributación del patrimonio personal, incluso mediante el establecimiento de una base de datos (no cumplido a fines de septiembre de 2022, SB; modificado y reiniciado a fines de marzo de 2023, SB)

(iii) publicación de informes trimestrales mejorados para corporaciones públicas y fondos fiduciarios (finales de marzo de 2023 SB). Se proponen tres SB adicionales para restablecer a la luz de los cambios recientes en el gabinete, y también para incorporar recomendaciones de asistencia técnica, incluida la preparación de planes para (i) fortalecer el cumplimiento de los ingresos (no se cumplió a fines de agosto de 2022 SB; restablecido a fines de diciembre de 2022, SB; (ii) mejorar la eficiencia y la focalización del gasto social (finales de diciembre de 2022, SB; reinicio a finales de marzo de 2023, SB); y (iii) una hoja de ruta para simplificar y facilitar gradualmente los MFC (finales de diciembre de 2022, SB ; restablecer a finales de junio de 2023, SB).

Garantías de financiación. Se han obtenido compromisos firmes de financiación de los acreedores oficiales durante los próximos 12 meses, con buenas perspectivas para el resto del programa. Se proyecta que el financiamiento neto de los Bancos Multilaterales de Crédito (BM, BID, CAF) alcance los US$2 mil millones entre septiembre de 2022 y septiembre de 2023, mediante apoyo presupuestario y préstamos para proyectos. Mientras tanto, las negociaciones con el Club de París para reestructurar la deuda heredada del país (US$2.400 millones a fines de julio de 2021) se han reanudado luego de un aplazamiento en julio, con miras a llegar a un acuerdo en los próximos meses. La línea base asume compromisos de financiamiento de otros acreedores bilaterales de aproximadamente US$ 400 millones anuales durante 2022-24 (en comparación con US$ 600 millones anuales en el momento de la primera revisión), aunque se están realizando esfuerzos para movilizar apoyo adicional de nuevos proyectos, mientras que también se están abordando los factores técnicos (evaluaciones de ingeniería y ambientales) detrás de los retrasos en la construcción de un proyecto de central hidroeléctrica. Para el período del programa, se espera que los excedentes comerciales acumulados proyectados (US$ 39 000 millones) y las entradas netas de IED (US$ 27 000 millones) compensen con creces las obligaciones de la deuda externa neta y permitan una acumulación de reservas internacionales (definición del programa) de aproximadamente US$ 15.000 millones.

Capacidad de repago. La capacidad de Argentina para pagar sus obligaciones con el Fondo sigue sujeta a riesgos muy altos y sigue dependiendo de una fuerte implementación de políticas para permitir un aumento en las reservas internacionales y la eventual reanudación del acceso al mercado para el momento en que vencen los pagos al Fondo.

Cuestiones jurisdiccionales. Argentina ha introducido medidas adicionales que dan lugar a nuevas restricciones cambiarias/MCPs o a la intensificación/modificación de medidas actualmente existentes, lo cual no es aceptado por el Fondo en consonancia con sus estatutos.

Evaluación de salvaguardias. La Evaluación de Salvaguardas de Actualización de 2022 incluyó recomendaciones para fortalecer los acuerdos de gobernanza y la independencia operativa a través de la reforma de la justicia, y para la transición a las Normas Internacionales de Información Financiera (NIIF). Debido al calendario electoral, es poco probable que la “reforma legal” sea factible antes de 2024.

7) Resumen de medidas estructurales incumplidas y por cumplir

8) Evaluación del Staff del FMI

El informe indica lo siguiente:

Tras un período de mayores presiones del mercado, se han logrado avances importantes hacia el restablecimiento de la estabilidad macroeconómica.

Con el programa como un ancla política clave, un endurecimiento continuo de las políticas macroeconómicas será esencial para afianzar la estabilidad de manera duradera y cumplir los objetivos del programa.

La consolidación fiscal prevista, si se implementa con decisión, ayudará a asegurar la sostenibilidad de la deuda y comenzará a mejorar la calidad y la focalización del gasto.

La implementación continua y resuelta del marco mejorado de política monetaria y cambiaria es esencial para apoyar la desinflación y la acumulación de reservas.

Se necesitan esfuerzos continuos para hacer progresos duraderos en la agenda estructural. Para apoyar la consolidación fiscal, también será fundamental avanzar en las reformas para fortalecer los ingresos, la gestión de las finanzas públicas y la focalización del gasto. Es necesario implementar planes para fortalecer el mercado de deuda interno, la transmisión monetaria y el balance del banco central. Explotar el vasto potencial de Argentina en sectores estratégicos, incluidos la energía, la minería y la economía del conocimiento, requiere fortalecer la previsibilidad y el diseño de los marcos de inversión y gobernanza.

Los riesgos del programa siguen siendo muy elevados, y la formulación ágil de políticas y la planificación de contingencias siguen siendo esenciales

El personal apoya la aprobación de las restricciones cambiarias nuevas y revisadas y los MCP nuevos y modificados, que se mantienen por motivos de balanza de pagos. Las autoridades han solicitado la aprobación de estas restricciones sobre la base de que son temporales.

El personal apoya la solicitud de las autoridades para la finalización de la Segunda Revisión bajo el Acuerdo Ampliado

Oferta y Demanda proyectada

Índice de contenidos

- La ampliación del Gasoducto Gran Rosario

- Vietnam, socio estratégico de Argentina y Santa Fe

- Con sequía y sin Dólar Soja, se desaceleró la comercialización de maíz y soja

- Las ventas de trigo nuevo en septiembre y octubre son las más bajas de la década

- PRECIOS DE LA CARNE: Un fin de año con correcciones difíciles de plasmar