El día martes se publicó el informe mensual del Departamento de Agricultura estadounidense (USDA, por sus siglas en inglés), dando a conocer sus estimaciones de oferta y demanda global de granos y sorprendiendo con sus proyecciones de producción estadounidense de soja y maíz en EEUU, muy por encima de lo que esperaba el mercado.

Apenas conocido el informe, los precios de ambos granos reaccionaron con bajas. El maíz se mantuvo en la misma dirección a lo largo de toda la semana frente a la presión de la safrinha brasileña récord y el inicio de las labores de cosecha en Estados Unidos. La soja, en cambio, revirtió su tendencia alcanzando en Chicago su valor más alto desde comienzos de agosto, ya que el mercado comienza a posicionarse frente a los problemas productivos que están planteando las excesivas lluvias en la región pampeana.

El mercado local de soja se correspondió con el movimiento externo, bajando fuertemente el día martes y recuperándose luego con el correr de las jornadas, para cerrar el jueves con un valor Cámara de referencia de $ 4.310/t, prácticamente al mismo nivel que el jueves anterior. Para soja nueva para entrega en mayo de 2018, en tanto, se pagaron el jueves los US$ 260/t, valor que esperaba un gran volumen de lotes para salir a ofrecerse y registrándose por tanto un gran volumen de operaciones en la semana.

El maíz en tanto se mantuvo mayormente estable en precios (con excepción de la baja puntual del día martes), concentrándose la operatoria en la descarga inmediata o hasta el mes de octubre, en valores que van desde los $ 2.300/t a $ 2.350/t. se destaca, también, la mayor cantidad de compradores dispuestos a participar en el recinto de operaciones de nuestra Bolsa de Comercio para hacerse de mercadería de la próxima campaña 2017/18.

En lo que hace a la producción norteamericana de granos gruesos, mucho se venía hablando del sufrimiento de las plantas en campos americanos a causa del clima. Con el tiempo, se generalizó la idea que los rindes sufrirían en la nueva campaña. Sin embargo, el día martes salió el informe mensual del USDA donde el organismo fijó el rinde promedio esperado de maíz americano en 106,6 quintales la hectárea, apenas un 3% por debajo del récord del año pasado y un 7% por encima del promedio de los últimos cinco años. Para la soja, prevé un rinde de 31,4 qq/ha, un 4% por debajo de su respectivo máximo histórico conseguido el año pasado pero un 31% más que la media obtenida en las cinco campañas previas.

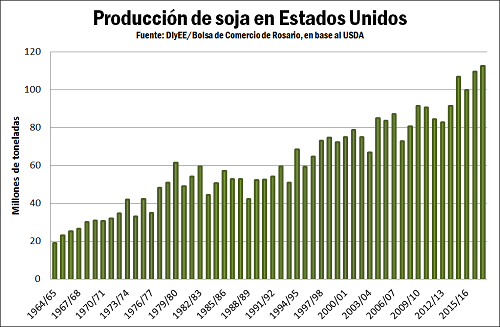

En el caso del maíz, la caída en el rinde se ha combinado con una pérdida de superficie del cereal, ya que muchos farmers americanos se volcaron en favor de la oleaginosa. Como resultado, la producción estadounidense del cereal en la campaña 2017/18 caería un 6% en relación al ciclo previo a 360,3 Mt, mientras que para la soja se evidenciaría una suba del 3% hasta las 112,6 Mt, un máximo histórico para el país norteamericano.

A nivel global, sin embargo, la caída en la producción de algunos países productores claves (incluida Argentina, cuyo output según la visión del gobierno estadounidense pasaría de 57,5 Mt en la campaña actual a 57 Mt en el próximo ciclo) compensaría la suba en EEUU, dando lugar a una leve caída de la producción mundial de 3 Mt hasta los 348,5 Mt.

Con un stock inicial 2017/18 récord en casi 100 millones de toneladas, la oferta total récord de soja sería absorbida por la voraz demanda, determinado de hecho una caída en la relación stock/consumo del 29% al 28%, lo cual limita la caída potencial de los precios.

Para el maíz, en tanto, la producción mundial sería más baja que la del año pasado y, si bien se descuenta un leve ajuste del lado de la demanda, la caída en la relación stock/consumo sería más pronunciada, pasando del 21,5% al 19% en la nueva campaña.

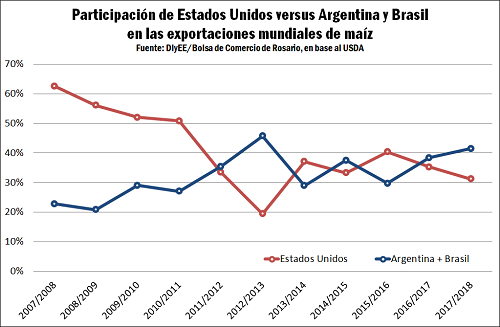

Resulta muy interesante destacar la evolución proyectada en las exportaciones mundiales de maíz que plantea el USDA, ya que si bien el organismo descuenta una caída en los despachos internacionales para la nueva campaña, se afianza el aumento de la participación sudamericana en el mercado internacional del grano, en desmedro fundamentalmente de los envíos estadounidenses, tal como puede verse en el gráfico adjunto.

Según el organismo, en la última década Brasil y Argentina duplicaron su participación en las exportaciones mundiales de maíz, tendencia que se afianzaría el ciclo próximo. Este hecho ha suscitado incluso cambios en el comportamiento estacional de los productores norteamericanos, que demoran las ventas del cereal en época de cosecha (alrededor de los meses de septiembre y octubre) ya que coincide con el ingreso de la safrinha brasileña y el maíz tardío y de segundo argentino. Así, pese a la baja de precios, el futuro luce promisorio para el volumen que nuestro país podría colocar en el mercado externo.

Oferta y Demanda proyectada

Índice de contenidos

- Renovación de la infraestructura de vías del Ferrocarril Belgrano Cargas

- Fuerte crecimiento de la capacidad de almacenaje de granos

- 180 millones de dólares menos en trigo por excesos hídricos

- Trigo: el sobreviviente del informe del USDA

- Ganadería: Un sector que debe tomar decisiones

- Respiro para el impulso alcista de la renta variable local