¿Cuál puede ser el futuro de la comercialización de granos en Argentina? Regulaciones estatales, concentración económica, bancos, puja por la mercadería y otros. Nota 4 y última

En los últimos tres informativos semanales editamos notas relativas a cual podría llegar a ser el escenario futuro de la comercialización de granos en Argentina. En la primera nota expusimos sobre el convencimiento de que el mercado físico de granos que funciona en Rosario habrá de continuar operando en el futuro. En la segunda nota analizamos los posibles efectos que traería sobre el mercado de granos la nueva Ley de Mercado de capitales N° 26.831 que dispuso la "desmutualización" e "interconexión de las plataformas" de los distintos mercados. En la tercera edición, analizamos otros factores tales como:

*la firme posibilidad de que crezcan las demandas de especialidades para exportación y el mercado interno, como así también que haya crecientes requerimientos de calidad en granos.

*la idea de que se verificará un incremento en la operatoria de derivados agropecuarios en los dos mercados de futuros argentinos (ROFEX y MATBA).

*El impacto que pueden traer las nuevas herramientas informáticas en la comercialización de granos viendo el caso del reciente desarrollo de Rofex en las "plataformas de acceso directo".

Llegamos a cuarta y última nota sobre este tema. Hoy abordaremos los siguientes temas que podrían impactar en el futuro de la comercialización de granos. Ellos son:

* La importancia de las regulaciones estatales en el futuro del mercado de granos y en el sector agropecuario.

* Los posibles fenómenos de concentración en el corretaje y acopio.

* ¿Pueden entrar los bancos de manera agresiva en el negocio de la comercialización de granos?

* La competencia entre las fábricas y los exportadores por la soja y el girasol.

* El crecimiento de los consumos internos de maíz y los menores volúmenes para la exportación.

* Las empresas nacionales podrían ver crecer sus exportaciones de granos, especialmente a países limítrofes.

* La producción de maíz del NOA y NEA para exportación podría crecer si se concreta la famosa "T" del ferrocarril Belgrano cargas.

Iniciamos seguidamente el desarrollo de los temas:

a) La importancia de las regulaciones estatales en el futuro del mercado de granos y en el sector agropecuario.

El futuro del mercado de granos va a depender crecientemente de las decisiones gubernamentales que adopte el Gobierno Nacional en años venideros. Esto que parece una obviedad o una "verdad de perogrullo" tiene un profundo significado. Basta con ver los impactos que han generado los cambios normativos sancionados en los últimos años sobre la comercialización de granos para darse cuenta que cualquier regulación tiene importantes efectos, tanto positivos como negativos. Pensemos como era el mercado granario antes de la Resolución 543/2008 (Oficina Nacional de Control Comercial Agropecuario) que implementó el sistema de ROEs verdes y los cupos de exportación en maíz y trigo. Hubo profundos cambios en la comercialización de estos productos a partir de la sanción de la resolución y significativas transferencia de ingresos. Hoy vemos largos períodos donde desaparecen los exportadores del mercado comprador y los precios se deprimen muy por debajo del FAS Teórico. Nada fue igual a partir de dicha resolución.

Otro ejemplo que hemos tratado en estas notas ha sido la "desmutualización" e "interconexión de las plataformas" de los distintos mercados de valores que dispuso la nueva ley de mercado de capitales. Esta norma trajo numerosos cambios de significación que ha hecho que varios corredores de cereales y firmas de acopios tengan hoy la posibilidad de ofrecer a los productores agropecuarios diversas "estrategias multiproductos", entendidas como la combinación de productos tradicionalmente agrícolas con financieros.

O los avances que ha logrado la República Argentina en materia de información sobre el mercado físico de granos con la implementación de la plataforma electrónica denominada "Siogranos". Este sistema surgió a partir de dos resoluciones gubernamentales que dispusieron un nuevo esquema de registración obligatoria de operaciones de compraventa de granos: las resoluciones SAGyP N° 208 y Resolución General CNV N° 608 publicada en el Boletín Oficial el día 15 de julio de 2014 y la norma modificatoria bajo la Resolución conjunta SAGyP N° 299 y Resolución General CNV N° 630 con fecha 21 de Agosto de 2014.

Con las limitaciones y defectos que pueda llegar a tener el sistema en la actualidad, hoy todas las operaciones de compraventa ("disponible", "contado", "forwards", "a fijar precio", "canje", "directas", etc.) deben ser registradas obligatoriamente en un sistema informático centralizado desarrollado por los Mercados y Bolsas. Esto permite contar con muchísima más información sobre precios y operaciones comerciales que lo que existía antes de la sanción de estas resoluciones.

Los futuros cambios en la comercialización de granos van a depender muchísimo de las decisiones gubernamentales que se implementen en los próximos años. De allí el llamado a la responsabilidad de los gobernantes que deben tener conciencia de que cualquier cambio en las normativas generan impactos, positivos o negativos, sobre los que operan en el mercado de granos. Y los que operan son sectores sumamente heterogéneos, con tamaños diferentes e intereses disímiles y contrapuestos. Incluso muchas regulaciones terminan dejando a algunos sujetos económicos ante la disyuntiva e incertidumbre de no saber si van a poder sobrevivir, o no, en el negocio agropecuario en el que están trabajando. Es fundamental para los mercados que haya estabilidad y reglas de juego claras. El Estado debe velar por el interés general de la comunidad. En esto cumple un rol fundamental y por eso debe regular; pero también debe cuidar la rentabilidad y sostenibilidad de aquellas actividades económicas genuinas que generan empleo y ayudan a la equidad social, especialmente de las PYMES. Es el caso de los reclamos que realiza actualmente el Centro de Corredores de Rosario ante el Gobierno Nacional por la aplicación del impuesto a los débitos y créditos bancarios a la actividad del corretaje. Esta norma genera una fuerte presión impositiva, que perjudica principalmente a los corredores de menor tamaño. Y la actividad del corretaje es fundamental en la comercialización de granos y en la transparencia del proceso de formación de precios.

Por último, una reflexión: es necesario evitar que las regulaciones terminen amplificando los fenómenos no deseados de concentración económica que se dan espontáneamente en los mercados de las economías capitalistas.

b) Los posibles fenómenos de concentración en el corretaje y acopio.

Para tratar este tema vamos a ser cuidadosos y aclarar que no emitiremos juicio de valor respecto de la operatoria de los agentes comerciales que vamos a analizar seguidamente. Lo que se intenta es simplemente plantear una cuestión que puede tener impacto en el futuro del mercado de granos argentino.

Uno de los fenómenos más conversados en los últimos tiempos en el mercado de granos ha sido la actividad de los denominados "correacopios" y de las grandes cooperativas. Los correacopios son actores que -en muchas operaciones comerciales- dejaron de ser corredores-intermediarios entre el productor-acopio-cooperativa y la exportación-fábrica y pasaron a ofrecer negocios al cliente operando más como traders que como un broker que gana solamente una comisión.

Son casas corredoras (algunas de gran tamaño) que han incorporado a su grupo económico, acopios propios. Es un modelo de negocios que trata de adaptarse a un mercado granario sumamente competitivo. Los corredores y acopiadores han visto ingresar a los exportadores con sus propios acopios en el interior del país y quitarles clientes. En consecuencia, los correacopios tratan de sobrevivir y posicionarse en el negocio, ganando escala. Algunas de estas firmas obtienen ROEs también y están autorizadas para exportar granos, especialmente a países limítrofes. Ofrecen (a veces) mejores precios a sus clientes porque logran valores diferenciales de los exportadores vía acuerdos de aprovisionamiento. También intervienen en los mercados de futuros, donde consiguen obtener diferencias significativas. Arman además estrategias multiproductos (financieros y agropecuarios) para ellos o para sus clientes.

El cuestionamiento de los corredores de menor tamaño y acopios privados hacia los correacopios y cooperativas tienen que ver con posibles fenómenos futuros de concentración en el negocio de intermediación y acopio. Es preciso destacar que la operatoria de los correacopios se habría reducido en alguna medida a partir de Marzo 2014 cuando varios exportadores y fábricas se volvieron más restrictivos y decidieron -sin comunicación expresa oficial- dejar de comprar mayoritariamente a los correacopios y viabilizar solamente aquellas operaciones donde operen como corredores. Tomaron a su vez otras medidas como la de dejar de utilizar -en la mayoría de los casos- el precio de pizarra para las compras de soja a fijar de la campaña 2013/2014 (con entrega anticipada) y adquirirla por mercado comprador. Estas decisiones se adoptaron por diversas razones comerciales.

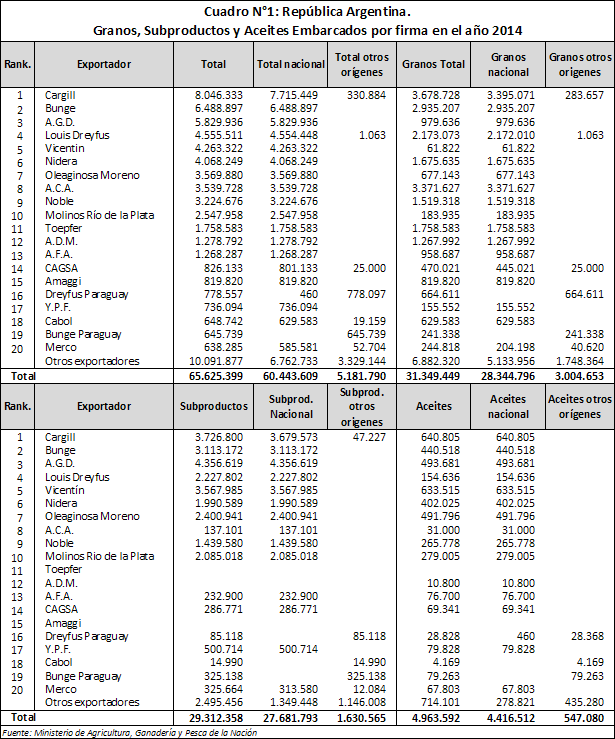

Las quejas hacia los correacopios también se hacen extensivas a las grandes cooperativas por el hecho de que ofrecen -en numerosas oportunidades- precios más altos a los productores que los que pueden obtenerse en el mercado disponible. La operatoria les permite comprar y almacenar crecientes volúmenes de mercadería, para posteriormente vender a buenos precios a los exportadores y fábricas. La clave está en que pueden acumular un volumen importante de mercadería. Las cooperativas más grandes también exportan en forma directa y han ganado posicionamiento (ver cuadro N°1 Exportaciones argentinas por firma). Muchos sujetos económicos cuestionan a las cooperativas por las exenciones impositivas que ellas gozan, beneficio que no tienen -por ejemplo- los acopios privados. A tal punto ha llegado este tema que algunos acopios privados han llegado a conformar una cooperativa agropecuaria para obtener similares beneficios.

Cómo evolucionará en el futuro el negocio de los correacopios, cooperativas, acopios privados y casas corredoras y si habrá o no concentración económica en el negocio de la intermediación y acopio, es un enigma que el tiempo develará. Nuestra función es simplemente en esta nota dejar planteado el tema, ante la certeza de que será un aspecto importante para el mercado de granos argentino del futuro. Ante lo delicado del tema y para no herir susceptibilidades, reiteramos que no es nuestra intención emitir ninguna valoración positiva o negativa sobre la operatoria de todos los agentes comerciales que han sido citados en esta parte de la nota.

c) ¿Pueden entrar los bancos de manera agresiva en el negocio de la comercialización de granos?

Otro tema controvertido que habrá que ver como evoluciona en el futuro es el siguiente: ¿Podrían ingresar masivamente los bancos al negocio de acopio y corretaje para facilitar el financiamiento de negocios agropecuarios y la prestación de diversos servicios?

Esta controversia la disparo una reciente operación de compra de acciones de una conocida casa corredora local por parte de una empresa vinculada a un gran Banco Nacional. Lo llamativo es que se trata del primer caso donde un banco local decide incursionar -en forma indirecta- en el negocio del corretaje. La empresa ligada al Banco citado y que adquirió las acciones de la casa corredora es una firma agropecuaria que trabaja superficies de campo en la zona núcleo y administra un negocio ganadero de gran tamaño.

La pregunta es si estamos en presencia de una operación puntual y esporádica donde la estrategia del Banco es posicionarse en un mercado para inyectar fondos en busca de potenciar sus negocios; o si esto puede generalizarse en el futuro con el resto de los bancos. Prestar con un nuevo esquema institucional podría ser un objetivo para ganar clientes, máxime cuando los márgenes brutos y netos de los distintos cultivos son estrechos y la situación financiera del productor lo obliga a apalancarse fuertemente para hacer frente a los costos de explotación.

No podemos responder, con argumentos convincentes, a este interrogante. Quizás ningún otro banco decida realizar una operación similar. En mi opinión personal el sector agropecuario debería resguardarse institucionalmente como se hizo en la década del 90 con el sistema eléctrico en Argentina. En ese esquema, las empresas que realizan generación eléctrica no pueden hacer transporte de energía ni tampoco distribución del fluido. Cada uno debe cumplir su función con eficacia y eficiencia. La entrada de bancos podría generar un proceso de concentración en el sector de servicios al agro que, a la larga, no parecería le vaya a reportar mayores beneficios al sistema. Los bancos deben financiar al sector. Esa es su función principal y no otra. Pero aclaramos que se trata de una mera opinión personal del autor de esta nota.

Argentina necesita hacer crecer su producción anual de poroto de soja y girasol debido a que el complejo oleaginoso del Gran Rosario cuenta actualmente con una gran capacidad de molienda diaria (aproximadamente 159.500 toneladas/día) y le falta materia prima para operar a plena capacidad. Hoy en día el sistema opera con una baja utilización de dicha capacidad instalada anual, la cual ronda en el 54%. En términos teóricos, de 330 días en el año el complejo oleaginoso del Gran Rosario trabaja actualmente unos 184 días completos, suponiendo tres turnos de trabajo de 8 horas al día.

Las fábricas actualmente cuando tienen mercadería (especialmente en la época de cosecha y en los meses siguientes) trabajan a plena capacidad en tres turnos diarios de 8 horas cada uno. Luego por falta de disponibilidad de materia prima tienen que reducir su actividad a dos turnos o incluso a un solo turno de 8 horas. A veces se ven obligadas a triturar durante una semana y parar en las siguientes. La retención de mercadería por parte de los productores agropecuarios a la espera de mejores precios produce similares efectos que la falta efectiva de mercadería por no poder satisfacer la producción nacional (de soja y girasol) a las necesidades del complejo industrial. Hay una evidente falta de eficiencia en operar de esta forma.

Un incremento en la futura producción nacional de poroto de soja y girasol permitiría aumentar la molienda en el Gran Rosario y la cantidad de turnos y días trabajados por dicho complejo industrial oleaginoso. Recordemos que fuentes privadas estiman que un día de paralización de una planta industrial representa un costo de 10 U$S por cada tonelada de capacidad de producción instalada. En el caso de las grandes fábricas que pueden moler cerca de 20.000 toneladas por día en tres turnos de 8 horas, las pérdidas diarias por inactividad podrían equivaler a aproximadamente 200.000 U$S/día. Cada turno diario en el que no se puede trabajar por falta de materia prima implicaría aproximadamente 66.000 U$S de pérdidas en las plantas de mayor tamaño. Son cifras considerables. Un aumento en la producción nacional de soja y girasol permitiría obtener elevados beneficios económicos por ahorro de estas pérdidas que se generan por la paralización de las fábricas o por no poder operar a tiempo completo.

Es importante recordar que en la campaña 2012/2013, la producción conjunta de soja y girasol de Argentina alcanzó las 52,4 millones de toneladas. En la campaña 2013/2014, la producción nacional de soja y girasol subió a 55,4 millones de tn. Y finalmente, en la actual campaña record, nos encontramos con 64,5 millones de toneladas.

La Fundación INAI (Fundación para las Negociaciones Agrícolas Internacionales) ha planteado que en el escenario continuación (aquel que regiría de continuar las políticas nacionales agrícolas actuales y mantenerse el contexto macroeconómico mundial) la producción argentina conjunta de soja y girasol en la campaña 2023/2024 podría llegar a alcanzar las 70,4 millones de toneladas. De llegar a esta producción objetivo y si la totalidad de esa producción adicional es molida por el complejo oleaginoso del Gran Rosario en los próximos años se podría llegar a niveles de ocupación de la capacidad instalada del 90%, una cifra más razonable.

Pensemos además que si cambian las políticas agrícolas argentinas (retenciones, presión tributaria, etc.) la cifra de 70,4 millones de toneladas podría incrementarse a 75/80 millones de toneladas según estimaciones extraoficiales. Mientras esto no suceda, continuarán pujando las fábricas y la exportación por una soja y girasol escaso para las grandes necesidades de procesamiento de las fábricas. Esta necesidad por originar puede ayudar a la supervivencia del "mercado físico de granos" o de las "compras en la plaza rosario", ya que se buscará adquirir la materia prima de la manera en que se pueda.

Puede suceder que algunos exportadores que no tienen acopios en el interior, ante la gran necesidad de la mercadería, decidan instalarse en la zona núcleo, NOA y NEA. Este fenómeno se verificó luego de la crisis del 2001, cuando las fábricas instalaron acopios o estructuras comerciales en el interior para conseguir como sea la mercadería. Veremos cómo evoluciona este fenómeno en los próximos años.

e) El crecimiento de los consumos internos de maíz y los menores volúmenes para la exportación.

El crecimiento del consumo de maíz en el interior del país para alimentación animal, etanol, molienda húmeda y seca, etc. podría restarle volumen a los mercados institucionalizados y dejar menores excedentes para la exportación. Actualmente según el MINAGRI de casi 31/33 millones de toneladas anuales, se destinan a los consumos internos cerca de 13,8 millones de toneladas. Se exportan cerca de 16 a 18 millones de toneladas. En el futuro seguramente crecerán los consumos internos de maíz, pudiendo restarle volumen a la exportación si no crece la producción nacional. Esto restará volumen de negociación también al mercado físico de granos y a las operaciones con delivery de ROFEX y MATBA.

f) Las empresas nacionales podrían ver crecer sus exportaciones de granos, especialmente a países limítrofes.

La actual política agropecuaria -en los últimos años- otorgó declaraciones juradas de ventas al exterior (ROEs verdes) a empresas locales (algunas pymes), quienes empezaron a exportar productos agrícolas, especialmente a países vecinos. Al margen de algunas desprolijidades administrativas que no es nuestra función analizar, el sistema permitió que avanzaran en la exportación de granos y subproductos varias empresas locales. No nos referimos al sistema de compensaciones que deben mostrar los importadores. Hablamos de empresas agropecuarias (entre los cuales hay titulares de corretajes y acopios) que exportaron genuinamente productos agrícolas. Es importante consignar que también podrían haber avanzado en las ventas externas si no hubiera existido el citado sistema de cupos de exportación y ROEs, que tantos efectos negativos generó en el maíz y trigo.

Estimamos que -en los próximos años- crecerán los agentes locales que accederán a exportar productos agrícolas y a atender demandas de menores volúmenes en naciones importadoras. Vemos a este proceso como positivo, ya que creemos que debe consolidarse la presencia de empresas nacionales en la exportación de granos, aceites y subproductos. Remitimos a los lectores al cuadro N°1 donde podrán observar quienes lideran actualmente las exportaciones de estos productos en Argentina.

g) La producción de maíz del NOA y NEA para exportación podría crecer si se concreta la famosa "T" del ferrocarril Belgrano Cargas.

En numerosas notas hemos analizado la fuerte incidencia del flete camionero en el NOA y NEA para distintas localizaciones. Trasladar la mercadería (el maíz y la soja) en camión desde Joaquín V. Gonzalez (provincia de Salta a 1.150 Km de Rosario) cuesta 72 U$S la tonelada. En cambio, trasladar la mercadería a Shanghái (China) desde Rosario sale 41 U$S la tonelada. La distancia a China es de 21.200 Km contra 1.150 a esta localidad salteña: 18 veces más que la distancia local. El NOA y NEA necesitan transportar el cereal por ferrocarril, siendo necesarios la rehabilitación de la famosa "T" del Belgrano Cargas. Esta "T" ferroviaria localizada en el norte argentino une a las localidades de Joaquín V. González (Salta)- Avia Terai (Chaco) y Resistencia con las terminales portuarias del Gran Rosario. A los bajos precios del maíz actual, la mercadería que se encuentre a menos de 900 Km. de Rosario podría ser trasladada en ferrocarril de manera eficaz y eficiente.

De concretarse la rehabilitación de la famosa "T" del Belgrano Cargas en el NOA y NEA podría aumentar la producción en esa zona y llegar a las terminales portuarias del Gran Rosario para exportarse. Podrían superarse los problemas de fletes y podría haber más volumen de negociación en el futuro en el mercado físico de Rosario, en la plaza Rosario y en las operaciones cortas con entrega en los mercados de futuros.

Oferta y Demanda proyectada

Índice de contenidos

- La 2014/2015 sigue mostrando a Argentina como líder en el mercado mundial de granos, aceites y subproductos

- Comienza a retraerse la oferta de soja y márgenes profundizan su rojo

- Maíz y un declive que todavía no se refleja en los precios

- Pocos negocios de trigo en la plaza local con magros valores a nivel externo

- ¿Qué son los mercados de frontera?