El extraordinario salto productivo de las harinas oleaginosas

En esta nota analizaremos brevemente la situación al diciembre de este año del mercado mundial de harinas oleaginosas. Siempre comentamos que se trata de un mercado estratégico para la República Argentina, porque el principal producto dentro de este grupo de las harinas oleaginosas es precisamente la harina de soja, rubro donde nuestro país es el principal exportador mundial.

En tal sentido, Argentina es un importante productor mundial de poroto de soja y semilla de girasol, contando además con uno de los complejos industriales oleaginosos más modernos y avanzados del planeta para moler estos productos. La harina de soja que surge de dicha industrialización es un producto clave para la Balanza Comercial Argentina, ya que es el principal producto de exportación de nuestra República. Las exportaciones nacionales en el año 2015 alcanzaron –por todo concepto- los 56.700 millones de dólares estadounidenses, en tanto que las ventas de harina de soja al exterior representaron aproximadamente 9.600 millones de dólares, un 17% del total. En los primeros 10 meses del corriente año, Argentina exportó cerca de 48.300 millones de U$S, en tanto que las ventas al exterior de harina y pellets que surge de la extracción de aceite de soja representó aproximadamente 8.300 millones de U$S (17% del total al igual que en todo el año 2015)

Empezaremos entonces con el análisis de este mercado mundial, donde vamos a sumar los datos de oferta y demanda de los siguientes productos: harina de soja, de colza, de girasol, de algodón, de almendra de palma, de maní, de pescado y otras de menor relevancia.

1) Este año el mundo contaría con 13 millones de toneladas más de harinas oleaginosas que el año pasado, y 30 millones más que hace tres años.

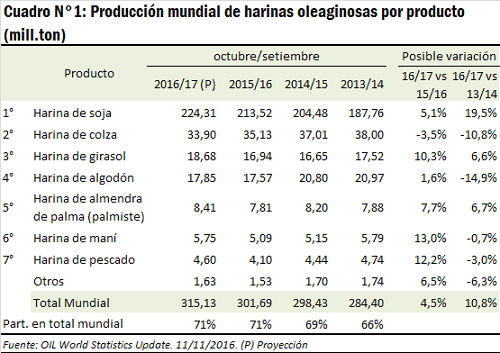

De confirmarse las previsiones de la agencia alemana Oil World para la campaña 2016/2017, la producción mundial de harinas oleaginosas -medida en toneladas- podría registrar un importante aumento del 4,5% respecto de la campaña anterior. Como puede observarse en el cuadro N°1, en la campaña 2015/2016 la producción mundial habría alcanzado las 301 millones de toneladas. Para el ciclo comercial 2016/2017, en tanto, Oil World estima que un output global de 315 millones de toneladas, casi 14 millones más que en el ciclo anterior.

Como referencia, en la campaña 2013/2014 la producción mundial de todas las harinas oleaginosas era de aproximadamente 284 millones de toneladas. En consecuencia, en la presente campaña podríamos llegar a tener a nivel mundial casi 30 millones de toneladas anuales más de producción que hace apenas 3 años, e implica contar con casi un 11% más de toneladas de harinas oleaginosas. Este indicador de sobreoferta es importante para entender por qué se mantienen relativamente estables los precios de la harina y pellets de soja a nivel internacional en los últimos tiempos. Más producción mundial de poroto de soja, y por ende también de harina, implica un límite para la suba de precios.

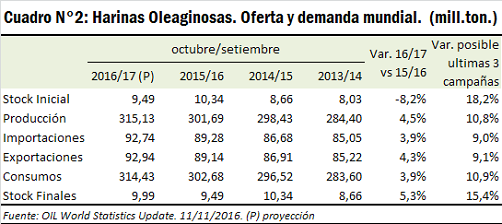

2) Según muestra la Hoja de Balance global de harinas oleaginosas para la campaña 2016/17, el consumo mundial crecería más despacio que la producción mundial, dando lugar a una recomposición de stocks al finalizar el presente ciclo.

En el cuadro N°2 vemos la hoja de balance de las harinas oleaginosas en forma agregada a nivel mundial. Allí consignamos los datos de las últimas tres campañas más la proyección de lo que, según Oil World, podría llegar a suceder en el presente ciclo 2016/2017.

Comparando lo sucedido en la campaña 15/16 con los que podría pasar en la actual 16/17 vemos como elemento que de alguna manera contiene el alza de los precios que según la agencia alemana la producción mundial podría llegar a crecer más fuerte que los consumos: 4,5% versus 3,9%. De las 13,4 millones de toneladas de harinas oleaginosas que habría de más este año en materia de producción, se consumirían unas 11,8 millones de toneladas. Si bien son estimaciones preliminares y las diferencias no son cuantitativamente importantes, es un dato que merece ser tenido en cuenta.

El hecho de contar con más de 13 millones de toneladas más de mercadería este año –una oferta en aumento- ya es de por sí un indicador que no ayudaría al alza de los precios de estos productos, especialmente en harina de soja. Los stocks finales para la campaña 2016/17, según las cifras presentadas, subirían así a 9,99 millones de toneladas, medio millón por encima de los inventarios con los que se cerró la campaña previa.

Recordemos algo muy importante: está creciendo la participación de la harina de soja en el total de las harinas oleaginosas. De las 301 millones de tn de harinas oleaginosas que se produjeron en la campaña 2015/2016, unas 213 millones de tn fueron harina de soja (ver cuadro N°1). El 71% de la producción mundial de harinas oleaginosas es harina de soja. De esta forma, es el producto más relevante de este conjunto de harinas. La sobreoferta mundial de harinas oleaginosas es generada –de manera casi excluyente- por la creciente molienda de este grano oleaginoso. El resto de las harinas aportan muy poco a la oferta mundial: como referencia, el segundo puesto del ranking lo ocupa la harina de colza, con una producción global de 35 millones de tn, frente a los 213 millones de harina de soja en el ciclo 15/16.

El cuadro N°1 también vemos que hace cuatro campañas atrás, en la 2013/2014, la harina de soja tenía una participación del 66% en el total de harinas oleaginosas. Hoy ese porcentaje llegaría al 71%. Quien manda en este mercado, es la harina y pellets de soja.

3) ¿Qué sucede con los países que intervienen en este mercado, produciendo, exportando, importando y consumiendo?

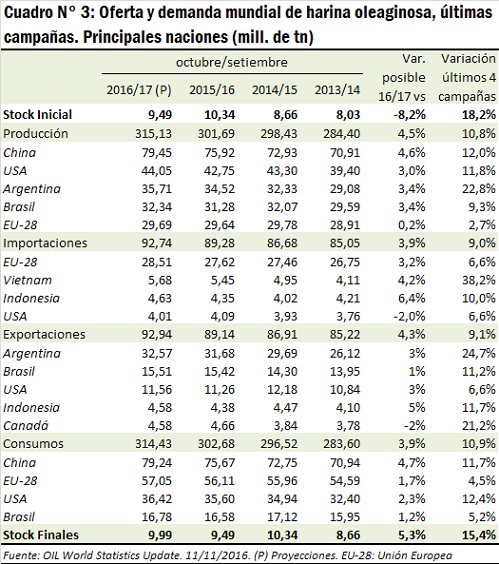

Para responder a este interrogante, hemos abierto la hoja de balance consignando los principales países productores, consumidores, exportadores e importadores de harinas oleaginosas. Esta información se encuentra en el cuadro N°3. En él podemos ver algunas cuestiones interesantes:

a) Una buena noticia para Argentina, Brasil y Estados Unidos es que China, principal consumidor mundial de harinas oleaginosas, viene aumentando sus consumos de manera paulatina a lo largo de los últimos cuatro años. Recordemos que en la campaña 2015/2016 China habría importado cerca de 83,2 millones de toneladas de poroto de soja para moler con sus fábricas y obtener harina de soja (Datos USDA). Esa mercadería provino principalmente de Estados Unidos, Brasil y Argentina. La producción china de harina de soja se habría ubicado- según Oil World- en las 75 millones de toneladas en ese ciclo y viene creciendo paulatinamente en los últimos años.

El Gigante Asiático con casi 79 millones de tn de uso doméstico de harinas oleaginosas estimadas para el presente ciclo, estaría utilizando en el mercado interno cerca de 8 millones de toneladas más que en la campaña 2012/2013. Este indicador de mayor demanda permite alentar esperanzas de que seguirán firmes las compras de poroto de soja de China y el consumo interno de harina de este gran país, lo cual podría dar firmeza a los precios.

b) En las estimaciones de Oil World, este año el consumo de harinas oleaginosas de China podría crecer un 4,7%. El resto de los países o bloques consumidores registrarían tasas de crecimiento inferiores a China: La Unión Europea crecería un 1,7% en el ciclo 2016/2017, USA un 2,3% y Brasil un 1,2%. Parecería ser que el único gran consumidor que mostraría un fuerte crecimiento en la demanda sería China. Y en un mercado donde este año habría 13 millones de toneladas más de harinas oleaginosas que el año pasado, lo ideal sería que el resto de los principales países consumidores siguieran los pasos de la República Popular. Este dato no es bueno para sustentar una recuperación mayor en los precios.

c) A nivel productivo, se estima que los cuatro principales países industrializadores y productores de harinas oleaginosas crecerán este año a tasas superiores al 3%. Nos referimos a China (4,6%), Argentina y Brasil (3,4%) y USA (3%). Es lógico que esto se dé, ya que el último informe del USDA prevé una producción mundial de poroto de soja de casi 338 millones de toneladas, una cifra realmente notable e impactante. Veremos si la realidad confirma estas previsiones, máxime teniendo en cuenta que Sudamérica puede ver afectada por aspectos climáticos. Recordemos las conclusiones de José Luis Aiello en una reciente nota emitida por nuestro Departamento GEA-BCR: El enfriamiento que hoy tiene el Pacífico, que técnicamente no define a una Niña, es suficiente para inhibir los flujos de humedad en el verano (que vienen desde el norte hacia la pampa argentina) y eso puede producir pulsos secos que afecten el desarrollo de cultivos de verano en algunas subregiones argentinas. Si bien para Aiello no hay una Niña según la clasificación técnica, sí considera que van a darse pulsos secos y estima que es muy probable que en la actual campaña no se alcancen las tendencias en rendimiento en ninguno de los dos cultivos más importantes de Argentina: soja y maíz.

d) En lo que respecta al comercio mundial, un actor clave es la Unión Europea, que representa el 30% del total de importaciones mundiales de harinas oleaginosas. En la 15/16 la UE-28 demandó a otras naciones casi 27,6 millones de tn sobre un total de 89 millones de importaciones. Para el actual ciclo se espera una importación europea de harinas oleaginosas de 28,5 millones. El crecimiento esperado para este año sería muy moderado: apenas el 3,2%. En los últimos cuatro años, la UE 28 vio crecer sus compras en el exterior en un 6,6%. Son cifras de crecimiento muy acotadas, moderadas y estables para un bloque que ostenta el 30% del comercio mundial. Esto no es bueno para los precios.

e) El problema para las harinas oleaginosas y sus importaciones es que la Unión Europea (UE) y la eurozona han mostrado un tibio crecimiento económico durante 2016, en un año en el que el conjunto de los 28 países ha recuperado los niveles de PBI anteriores a la crisis, pero que se encuentran con una desaceleración en el segundo semestre del corriente año. Fue un año difícil para Europa que arrancó con la ralentización de la economía China y caídas en las bolsas, la victoria del Brexit, la incertidumbre sobre la futura política económica norteamericana ante el cambio de gobierno en ese país y las tensiones políticas en Turquía, Italia y Holanda. Se vio favorecida por el bajo precio del petróleo y la depreciación del euro. Pero es una economía que no levanta vuelo. La Comisión Europea (CE) prevé que la economía de la Unión Europea terminará este año con un avance del 1,8 % de su PIB y un 1,7 % en el caso de la eurozona, niveles que están por debajo de las tasas registradas en 2015 (2,2 % y 2 %, respectivamente) y por encima de lo que se espera para 2017 (1,6 % y 1,5 %). Todas noticias que no permiten ser optimistas respecto de la posibilidad de que haya un notable aumento en la demanda de harinas oleaginosas por parte de Europa.

4) Siendo el principal producto la harina de soja: ¿Cómo están los precios hoy en relación a lo evidenciado en los últimos años?

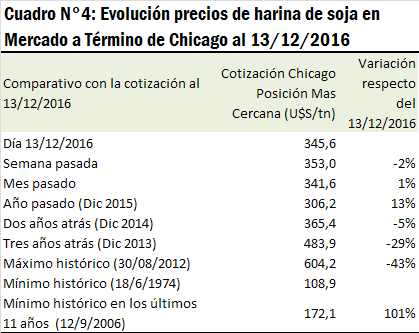

A pesar de que el mercado mundial de harinas oleaginosas viene mostrando importantes aumentos en la oferta (recordar que en la presente campaña podríamos llegar a tener casi 30 millones de tn anuales más de producción que hace 3 campañas y 13 millones más que en la 15/16), los precios actuales no vienen tan mal. Veamos el cuadro N°4. Allí tenemos las cotizaciones del CME para las posiciones más cercanas de los futuros de harina de soja. El 13 de diciembre de este año, este producto ajustó en Chicago a 345 U$S la tn. Ese precio es apenas un 2% más bajo que el registrado hace una semana atrás, similar al de hace un mes atrás pero un 13% más alto que el que existía hace un año atrás. El año pasado a esta fecha el futuro de harina ajustaba a 306 U$S la toneladas, por debajo de los actuales 345 U$S/tn.

Pero si nos remontamos a diciembre de 2014, dos años atrás, el precio era casi similar al actual: 365 U$S la tonelada. El máximo histórico se registró el 30 de Agosto de 2012 con 604 U$S. El actual precio de 345 U$S es un 43% más bajo que dicho registro.

Como puede observarse, a pesar de la sobreoferta, los precios se mantienen en niveles razonables. Nos son los precios de 600 U$S como en las mejores épocas, pero tampoco es el de 172 U$S de setiembre del 2006. Por último, adjuntamos el Gráfico N°1 que compara la posición neta de los fondos de inversión en el mercado de Chicago con los precios del contrato más cercano de harina de soja. Puede observarse que en las últimas ruedas, las apuestas alcistas se acumularon entre los inversores actuando como sostén de la harina oleaginosa. Esto ha sido recibido con alivio por la industria de crushing a nivel mundial al darle aire a los márgenes brutos de procesamiento.

5) Conclusiones finales:

Resulta difícil predecir el futuro. Pero entendemos que no debería esperarse una recuperación fuerte en los precios de la harina de soja. Hay cuatro factores que no permiten ser optimistas. Ellos son: a) hay un importante crecimiento en la oferta mundial por las mayores producciones de soja en USA, Brasil y Argentina; b) hay un consumo mundial más lento que la producción, quizás con mayores stocks a la finalización del ciclo 2016/2017; c) se trata de un mercado que depende fuertemente de China y Europa en materia de consumos; d) con un actor relevante como la UE28 en el comercio internacional que demanda el 30% de las harinas oleaginosas y que viene con un lento crecimiento en sus economías nacionales. Estos aspectos imponen ser prudentes en materia de esperar fuertes subas de precios. Veremos qué dictamina el futuro.