Sobra soja y faltan cereales. A esta conclusión arriba el USDA, según su último informe mensual de Oferta y Demanda, producto de los últimos cambios en materia comercial entre China y EE.UU. y el clima adverso que atraviesan los principales productores de cereales a nivel global. En la escala local, las compras y ventas de exportación de trigo 2017/18 y 2018/19 son récord.

El precio del trigo a cosecha cae desde el viernes 6, pero se mantiene todavía por encima de los 180 USD / t.

Los precios de trigo registrados en la Bolsa de Comercio de Rosario tuvieron una leve caída en la última semana, medidos en dólares, mientras que medidos en pesos tuvieron una baja de 180 $ / tn respecto a la semana anterior en el segmento disponible. El precio de pizarra de la Cámara Arbitral de Cereales, en pesos, disminuyó de $ 5.900 /t el jueves 5 de julio a $ 5.720 /t el día jueves 12. En dólares, el precio disminuyó de 211,1 USD /t el día jueves 5 a 210,85 USD /t el día jueves 12.

El volumen negociado en la semana, en el segmento con entrega inmediata y contractual, disminuyó con respecto a la semana anterior (teniendo en cuenta un día hábil menos de negociación). Según datos oficiales, en la semana del 6 al 12 de julio, el volumen comercializado para entrega hasta treinta días alcanzó 28.000 toneladas., mientras que la semana anterior las toneladas registradas habían sido de 49.000 toneladas. El volumen registrado para entrega entre 30 y 90 días se mantuvo alrededor de las 15.000 toneladas en ambas semanas.

Ya hablando del trigo de la campaña 18/19, para los meses de noviembre y diciembre, el volumen negociado disminuyó respecto a lo negociado en la última semana. Combinando ambos meses el total registrado para la última semana fue de 30.000 toneladas, mientras que la semana anterior este valor superó las 88.000 toneladas.

En el diferido de enero-febrero-marzo, el volumen comercializado registrado aumentó fuertemente respecto a la semana pasada. Para estas posiciones el volumen comercializado conjunto superó las 122.000 toneladas, mientras que la semana anterior este volumen alcanzó las 37.000 toneladas.

El precio a cosecha de los futuros negociados en MATba para trigo con entrega en Rosario a Diciembre 2018 al día jueves 12 ajustó a 183,4 USD /tn, cayendo 4 USD / tn respecto al viernes 6. En la semana, el volumen y el precio comercializado por los forwards a cosecha también sufrieron una caída sustancial.

Los precios propuestos para los forwards a cosecha, en el recinto de la BCR, también disminuyeron respecto al día viernes 6 de julio. Las posición de enero cayó 7 USD / tn, a 183 USD / tn, al día jueves 12. Similar movimiento se vio en el precio propuesto para los forwards de febrero y marzo cayendo a 185 (-8 USD / tn) y 188 (-5 USD / tn) respectivamente.

El ritmo de negocios de trigo sigue en niveles récord

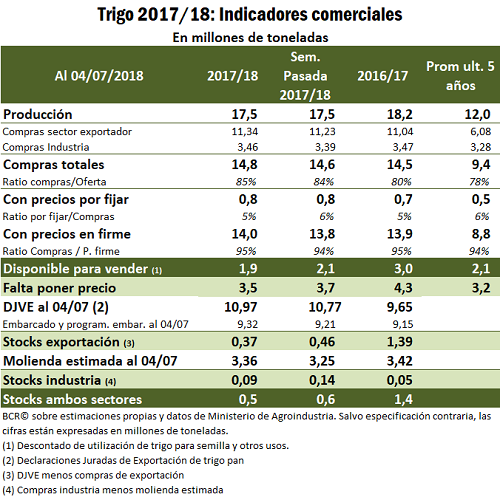

La comercialización del trigo 2017/18 remanente mantiene el ritmo de las últimas semanas. Según cifras oficiales, a principios de julio se llevaba adquirido un 85% de la cosecha de trigo por parte de la exportación y la molinería. Las compras conjuntas de ambos sectores (14,8 Mt) son las más altas desde que se tiene registro (desde la campaña 1999/2000).

Estos datos se desprenden de una demanda local y externa robusta por el cereal. En el caso de la exportación, al 4 de julio había casi 11 millones de toneladas de compromisos de ventas externas (DJVE). Los exportadores llevaban comprado a la misma fecha 11,34 Mt, por lo que quedarían por vender 370.000 toneladas, una cifra muy por debajo de las 1,39 Mt del ciclo anterior a igual fecha. El tonelaje de lo embarcado a la fecha es también mayor a la campaña pasada alcanzando 9,32 Mt.

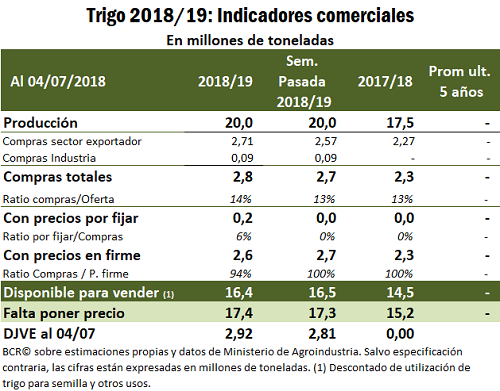

Sigue ágil la comercialización del trigo de la nueva campaña con cifras en niveles récord. Al 4 de julio, según cifras del Ministerio de Agroindustria, el sector exportador ha pactado forwards por 2,71 Mt de trigo 2018/19. Los compromisos de exportación (DJVE) son aún mayores, alcanzando a igual fecha 2,92 Mt. Este nivel de ventas externas es el más alto del que se tiene registro, desde 2002. Así la diferencia entre ambas figuras nos da que el sector exportador lleva vendidas más toneladas de las que adquirió a través de forwards, lo que apoya la idea de una fuerte presión demandante por el cereal argentino. El nivel de precios y la necesidad de reponer capital de trabajo por parte de los productores ayuda a la concreción de negocios a cosecha luego de que la sequía socavara los resultados monetarios de la campaña gruesa 17/18.

Los cereales ganan participación en el comercio mundial frente a la soja

El mercado de trigo recibió un fuerte impulso alcista el jueves 12, luego del informe mensual de Estimaciones de Oferta y Demanda (WASDE, por sus siglas en inglés) del Departamento de Agricultura de los Estados Unidos, tanto para EE.UU. como para el resto del mundo.

Tanto los mercados de commodities como los financieros a nivel global venían de recibir un fuerte embate el miércoles 11 de julio, producto del anuncio de profundización de políticas proteccionistas llevadas a cabo por EE.UU. El martes por la tarde, el gobierno norteamericano anunció que se inicia un proceso formal de búsqueda de imposición de aranceles del 10% sobre productos de origen chino por un valor que sume los 200.000 millones de dólares. Los commodities, los índices accionarios y el valor de las monedas emergentes en todo el mundo cayeron abruptamente. Al cocktail explosivo recesivo, a nivel internacional, se le sumó el aumento de la inflación mayorista en los EE.UU., lo que da pie para pensar en un nuevo aumento de la tasa de interés norteamericana para septiembre. Esto profundizaría el fenómeno de salida de capitales de los mercados emergentes y condicionaría más aún la estabilidad económico-financiera mundial.

En el WASDE de julio, el USDA incorporó sus consideraciones de los impactos de las represalias en materia comercial, que se están previendo entre China y EE.UU. En síntesis, de continuar las medidas proteccionistas comerciales, se observaría un incremento del comercio y del consumo mundial de cereales, en detrimento del comercio de poroto de soja por la disminución de las importaciones de China (para un análisis en detalle del impacto en el comercio y la producción ver Informativo N° 1865). A esta mayor demanda de cereales, en el mercado de trigo se le suma una menor proyección de producción en los principales países abastecedores.

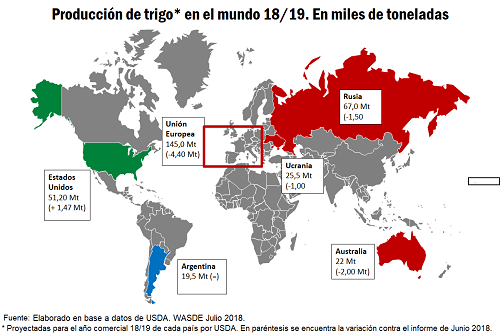

Con una disminución de la producción en 8,4 Mt a nivel global, el USDA estimó que los stocks finales 2018/19 caerían en 5,28 Mt a 260,9 Mt. La caída en los stocks es menor a la caída en la producción debido a la reducción del consumo en los principales productores. La presunción de una menor demanda doméstica está implícita después de una caída productiva. La demanda en el resto del mundo se mantendría firme, ya que el comercio exterior (saldos de exportación) caería sólo entre 1 y 2 Mt, a 185,45 Mt.

Haciendo un breve comentario sobre la situación de cada país, es posible ver las variaciones mayormente negativas en los proveedores del cereal:

Australia

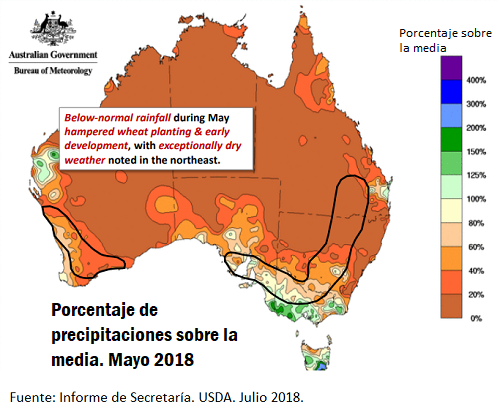

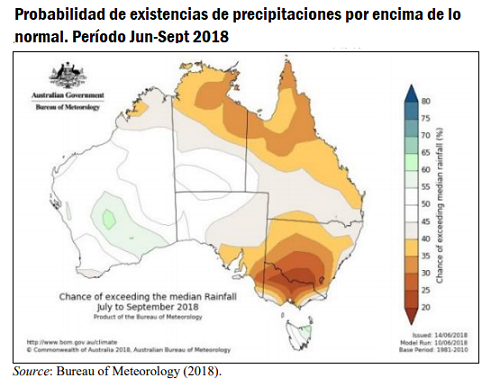

En el caso de Australia, se redujo la estimación de producción del cereal de 24 a 22 Mt. Los agricultores australianos experimentaron una ventana de siembra difícil para los cultivos de invierno ya que la lluvia durante abril estuvo muy por debajo de la media. Esto dificultó la siembra y desmejoró el estado del trigo en desarrollo. Las lluvias acaecidas en junio permitieron que las proyecciones de producción no digan disminuyendo. Siempre que las precipitaciones sean normales en el invierno, los 22 Mt de producción estarían repitiendo la cosecha obtenida en la campaña precedente.

Los pronósticos de lluvias para los meses de julio a septiembre, de parte de la Oficina de Meteorología australiana, indican que se espera un invierno más seco que la media para la mayoría de las regiones del país. La perspectiva es que haya suficientes precipitaciones en las regiones de cultivo de Australia Occidental, región que contribuye significativamente a las exportaciones. Por otro lado, se espera que las temperaturas máximas sean más altas que el promedio en Australia meridional y occidental.

Unión Europea

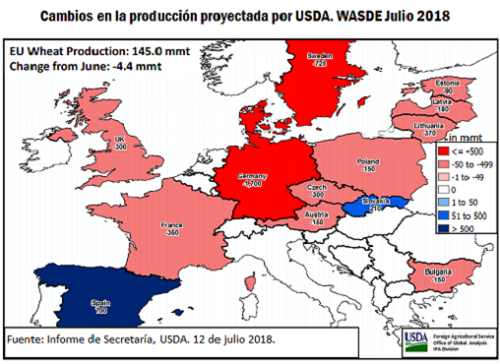

Tanto el USDA como la consultora Strategie Grains han reducido fuertemente su pronósticos para la cosecha de trigo blando de la Unión Europea de este año, teniendo en cuenta los rendimientos alcanzados en los dos grandes países productores, Francia y Alemania.

El jueves, Strategie Grains redujo su estimación de producción de trigo blando 2018 de la UE a 132,4 Mt, frente a los 139,9 Mt pronosticados hace un mes, 7% menos que la cosecha del año pasado. El recorte deviene de disminuciones combinadas por 5,8 Mt en las cosechas de Francia y Alemania, además de 2 Mt para el conjunto productivo triguero de Dinamarca, Grecia, Italia, el Reino Unido, Austria, Finlandia, Suecia, Polonia, Estonia, Letonia, Lituania y Bulgaria.

Para Alemania, redujo su estimación de cultivo en 1,2 millones de toneladas, lo que deja un total de 22,8 Mt, aduciendo la caída al impacto del clima cálido y seco que sufre el norte de Europa en las últimas semanas. La caída en las proyecciones de cosecha, junto con cierta pérdida de competitividad, llevó a que Strategie Grains reduzca la cifra de exportaciones de trigo blando de la UE a 21,1 Mt para 2018/19, cuando el mes pasado la había ubicado en 22,7 Mt. La cifra se encuentra ligeramente por encima de los 20,7 Mt del ciclo 2017/18.

Rusia y Ucrania

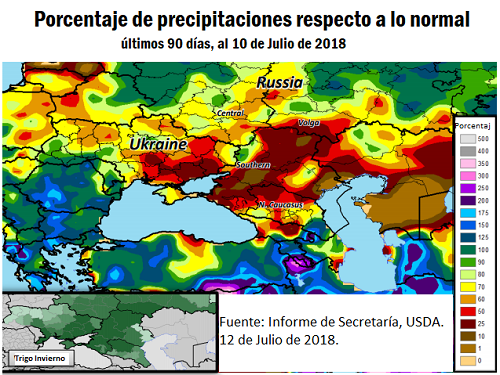

Las producciones de trigo de Rusia y Ucrania, campaña 2018/19, fueron recortadas por el USDA a 67 Mt (-1,5 Mt) y 25,5 Mt (-1 Mt), respectivamente. Precipitaciones muy por debajo de lo normal y un fuerte déficit hídrico en determinadas zonas se hicieron prevalentes en regiones claves productivas de trigo de invierno en la región del Mar Negro. Desde mediados de la primavera boreal, en los últimos 90 días, se han presentado zonas con precipitaciones que no superaron el 25% de la media histórica en la región meridional de Rusia.

A su vez, las temperaturas por encima de lo normal en las regiones productoras aledañas al Mar Negro aceleraron el desarrollo del trigo de invierno luego de un comienzo frío a principios de la primavera. Los índices de vegetación sobre la zona muestran un elevado déficit hídrico para el mes de junio, mes clave en el que los lotes del cereal transitan por el llenado y la madurez de los granos.