El futuro del sorgo podría cambiar ante la fuerte demanda de China y precios FOB al alza

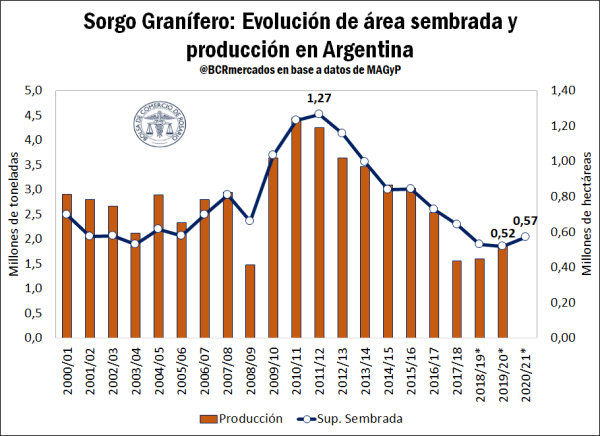

En el ámbito mundial, el sorgo se ubica en el quinto puesto entre los cereales de mayor importancia después del maíz, trigo, arroz y cebada. En Argentina, dicho cultivo ha tenido un lugar preponderante en el sistema productivo de granos principalmente en la década del setenta y comienzos de los ochenta, alcanzando un record histórico de producción en la campaña 1982/83 con 8 Mt, según información del Ministerio de Agricultura, Ganadería y Pesca (MAGyP). A partir de aquí, no se lograron observar nuevamente esos guarismos productivos ante el protagonismo adquirido por el maíz.

Si se analiza el desempeño del sorgo a lo largo de los últimos veinte años, se alcanzó un pico de producción en el ciclo 2010/11 con 4,4 Mt, lo cual representó un record desde la campaña 1984/85. Luego de este logro alcanzado, la tendencia ha sido declinante tanto en el área sembrada como en producción obtenida, con una leve recuperación en las últimas dos campañas para el caso de la producción. Para el actual ciclo 2019/20 las estimaciones del MAGyP indican un producto total estimado de 1,85 Mt respectivamente.

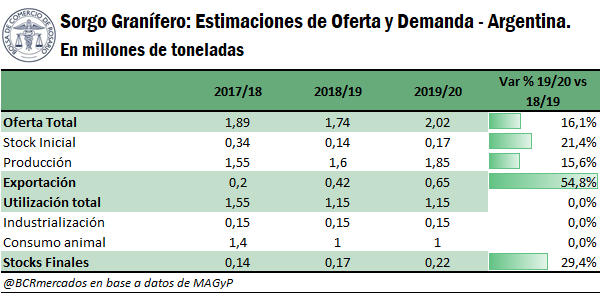

Haciendo un seguimiento más de cerca en el conjunto de indicadores de oferta y demanda para el cultivo, en la campaña actual se registra un incremento del 16,1% en la oferta total de sorgo granífero, según las últimas estimaciones mensuales de MAGyP. En cuanto al volumen de exportaciones se espera alcanzar las 650.000 toneladas, significando un importante aumento del 54,8% respecto a la campaña previa. Ello encuentra sentido en la gran recuperación de la demanda mundial luego de la caída en las importaciones en el ciclo 2018/19, teniendo como epicentro a China como el principal impulsor de las compras externas a nivel global. No obstante, los stocks finales culminarían al alza con un total de 0,22 Mt.

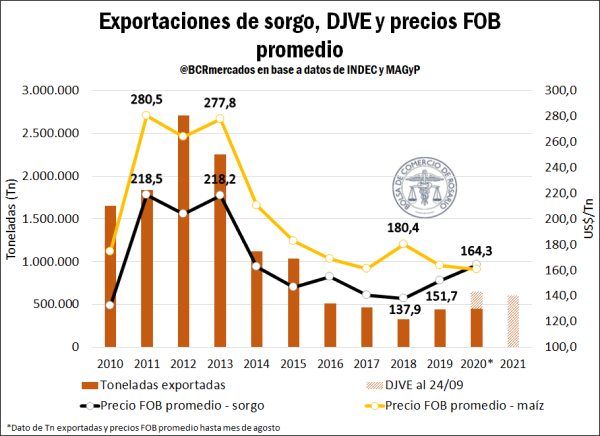

En el siguiente gráfico se puede observar que los envíos al exterior de sorgo han presentado la misma tendencia oscilante que la producción tal como se observó anteriormente. En este sentido, los precios parecen haber tenido un rol fundamental dado que entre los años 2011 y 2013 se observan valores FOB promedio cercanos a los US$ 220/t, ubicándose muy por encima de los años subsiguientes. En el año 2018, el precio FOB promedio encontró un piso para el período considerado en US$ 137,9/t al igual que el volumen exportado con 325.000 tn.

En lo que va del año 2020 hasta el mes de agosto se han exportado 449.237 tn superando la totalidad despachada en 2019, mientras que si se toman en consideración las Declaraciones Juradas de Ventas al Exterior (DJVE) por lo que resta del año se alcanzarían exportaciones por al menos 648.000 tn. Ello nos ubicaría en un record desde el año 2015 cuando se arribó a 1 Mt exportadas.

Asimismo, es importante recalcar que para el año próximo ya se han registrado DJVE por 604.000 tn de la campaña 2020/21 del cereal. Ello es un dato destacable ya que dicho tonelaje anotado es un record desde al menos el ciclo 2010/11 cuando se exportaban guarismos muy por encima de los actuales. Mientras que si se observa la comercialización interna del cereal, las compras anticipadas del grano 2020/21 son un record histórico con 753.000 tn, lo cual supera la totalidad adquirida de la campaña actual 2019/20 hasta el momento.

Por otro lado, cabe destacar que el sorgo forma parte de los granos gruesos y que compite de alguna manera con el maíz a la hora de las decisiones de siembra. Al comparar ambos precios FOB promedios obtenidos para la exportación a lo largo del tiempo, el maíz siempre se ha ubicado por encima del sorgo en lo que respecta a la historia reciente. No obstante, tal como se vislumbra en el gráfico, en el transcurso del actual año el sorgo ha obtenido un valor FOB promedio en los mercados externos de US$ 164,3/t, lo cual lo ubica levemente por encima del maíz en gano (US$ 160,8/t) y representa por el momento un máximo desde el año 2013. Esto último es una gran novedad ya que si bien en algunos períodos se ha podido achicar la brecha en los precios obtenidos de ambos productos, en la última década no se había observado una situación similar.

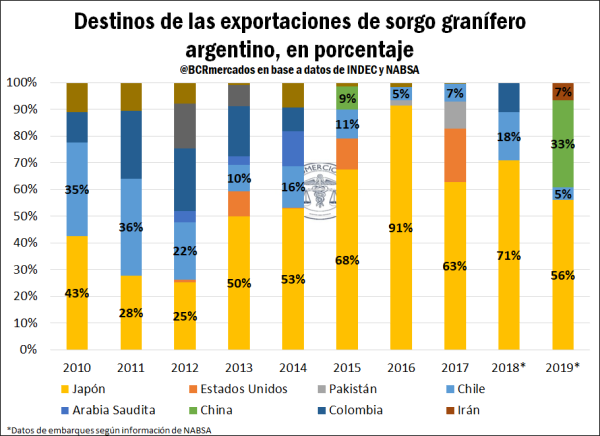

En cuanto a los destinos de exportación, al tiempo que se fueron reduciendo los volúmenes exportados en la última década se fueron concentrando los países importadores de este producto argentino. Es notable la preponderancia adquirida por Japón, principalmente en los años de fuerte ajuste en las exportaciones desde 2014, alcanzando una participación del 91% en 2016. A pesar de ello, es importante recalcar que en términos absolutos Japón ha reducido sus importaciones de sorgo desde Argentina, posiblemente por el menor saldo exportable a nivel local.

En 2019, sin la presencia de destinos como Estados Unidos, Colombia, México y la menor relevancia de Chile, el 90% de los embarques se han concentrado en los países asiáticos de China y Japón. Tal como se mencionó anteriormente, China ha incrementado fuertemente su demanda por importaciones de sorgo, con Estados Unidos como socio predilecto. No obstante, las compras de sorgo argentino por parte de China son una novedad ya que en la última década no ha sido un destino frecuente para nuestro país. Aún más, si se observan los embarques de sorgo de 2020 hasta agosto, se han despachado 359.000 tn con destino al gigante asiático, más que duplicando los embarques totales durante 2019 (144.000 tn).

En base a lo comentado anteriormente, es menester mencionar que de cara al futuro el panorama para dicho cereal presenta potencialidades que lo pueden hacer atractivo a incrementar más rápidamente su producción:

• Es una alternativa preciada para mantener en buenas condiciones de fertilidad a los sembradíos, debido a que la inclusión de cultivos de gramíneas en la rotación favorece el aporte de carbono beneficiando la estructura y porosidad de los suelos.

• Su posibilidad de implantación en áreas con limitaciones edafo-climáticas o marginales, dada su mayor adaptabilidad que otros cereales permite sortear de forma más favorable condiciones climáticas adversas.

• Ante el desarrollo de diferentes tipos de sorgo con calidad diferenciada y alta productividad, se admite su uso en distintos preparados para la alimentación animal y humana, y en agroindustria incluyendo a la bioenergía.

• La demanda de China tiene posibilidades de mantenerse firme en los próximos años, a sabiendas de que ya ha encontrado interés por importar sorgo desde Argentina el año pasado y con un 2020 que ya se ubica en records históricos de despachos.

Oferta y Demanda proyectada

Índice de contenidos

- El campo y la agroindustria habrían generado $1 de cada $5 de la recaudación del Estado Nacional en 2019

- Situación de la molienda de granos y oleaginosas en nuestro país

- Con el foco en el ciclo 2020/21 de trigo, se impulsó el tonelaje negociado en la última semana

- El 46,6% de los ingresos de exportaciones desde abril provinieron del maíz y la soja