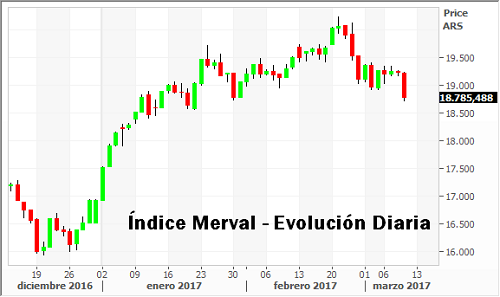

De momento, el indicador líder del mercado local muestra resiliencia ante el retroceso desde sus recientes máximos, evitando que el mismo se acelere a pesar de la brusca caída del petróleo. A pesar de la lenta recuperación económica, calificadoras de riesgo ven con mejores ojo a los activos locales.

El cierre de febrero difícilmente pueda identificarse con la algarabía propia del carnaval para la plaza accionaria local, habiendo cerrado febrero con un alza de apenas el 0,27% en el Índice Merval recortando el grueso de su suba en las últimas tres ruedas del mes. El arranque de marzo, luego del fin de semana largo, resultó en una profundización de la baja con un cierre por debajo de los 19.000 puntos del indicador líder tras insinuar sostenerse encima de dicho nivel.

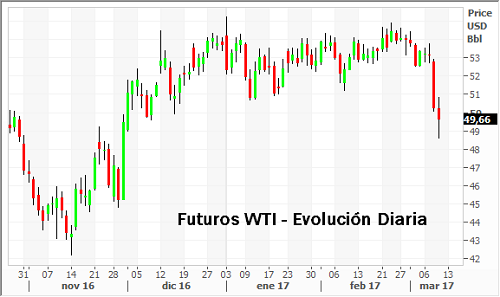

Dicha estabilidad aparente esconde un comportamiento heterogéneo y volátil de los componentes de la cartera que conforman al Índice Merval. Mientras las acciones con mayor ponderación de empresas de capitales nacionales se mostraron entre estables y positivas para la última semana, Petrobras Brasil actuó como un ancla para la principal referencia del mercado, retrocediendo un 8,73% durante dicho período.

La empresa de origen brasilero sufrió el repentino quiebre en la tendencia alcista del petróleo que tuvo lugar cuando la Administración de Información Energética de los Estados Unidos informó que los inventarios de crudo en dicho país se incrementaron en 8,2 millones de barriles (6 millones por encima de lo esperado) a un récord histórico de 528,4 millones. A su vez, recientes publicaciones estadísticas con respecto a la macroeconomía de nuestro país vecino instalan dudas con respecto a la fortaleza de un posible rebote tras la recesión del año pasado. El PBI de Brasil habría registrado una caída del 3,6% en 2016, la mayor desde 1947. El dato de desempleo para el mes de enero mostró un incremento adicional de 0,6 puntos porcentuales para colocar al guarismo en el 12,6%, mientras que la producción industrial se retrajo un 0,1% con respecto al mes anterior, aunque marcó un crecimiento del 1,4% interanual. No obstante, una luz de esperanza se presenta en la reciente caída del valor del real frente al dólar tras alcanzar máximos desde junio de 2015.

Como anunciásemos anteriormente, las acciones más liquidas de empresas domésticas anotaron una performance positiva en términos relativos, con el Índice Merval argentina registrando un saldo positivo de 0,11% para los últimos siete días. La coyuntura de los mercados de renta variable norteamericanos acompañó al apetito de riesgo. Si bien el S&P 500 se encuentra un 0,72% por debajo de su cierre de la semana pasada, aún se mantiene cerca de sus máximos de febrero.

Una vez más se vuelve a instalar la dicotomía entre la percepción positiva con respecto a una posible aceleración de la actividad económica y la posibilidad de que esta última resulte en una política monetaria más austera por parte de la Reserva Federal. Reportes tanto públicos como privados muestran mayor fortaleza en el mercado de trabajo. El Informe de empleo elaborado por ADP (Automatic Data Processing) mostró un incremento de 298 mil puestos de trabajo en el sector privado, superando en 108 mil empleos a la estimación del mercado. Por su parte, las peticiones semanales de subsidios por desempleo cayeron en 19 mil unidades en tanto analistas preveían un incremento de mil peticiones. En la jornada de hoy, el Departamento de Trabajo publicará sus estadísticas oficiales para el mes de febrero, incluyendo la tasa de desempleo.

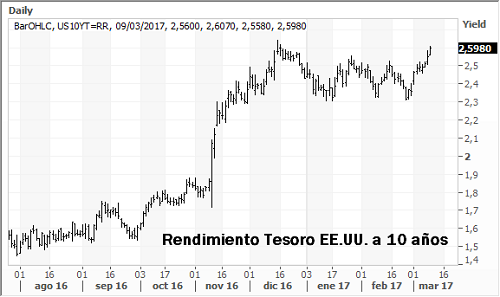

Naturalmente, dicha fortaleza fue acompañada por un empinamiento en la acción vendedora en títulos del Tesoro norteamericano, cuyo rendimiento a 10 años se ha vuelvo a acercar a la resistencia del 2,6% registrada por última vez a fines del año pasado. Si bien esto podría presionar a la baja el valor de los títulos soberanos locales, Moody’s Investor Services ha mejorado el panorama para la deuda argentina de estable a positivo, a pesar de continuar manteniendo su calificación de B3, citando como drivers de la decisión la mejorada postura política que sostendría un retorno al crecimiento en 2017 y expectativas de que dicha dinámica permita dar lugar a un proceso de reducción del déficit fiscal a partir de 2018. A su vez, la misma institución extendió dicho accionar a la perspectiva de títulos de deuda provinciales y algunas colocaciones provinciales y corporativas.