El precio del maíz cae ante una mayor producción esperada en los EE.UU.

SOFÍA CORINA - FEDERICO DI YENNO

El precio local del maíz marcó una caída en la semana luego del informe del USDA del viernes en donde se proyecta otra súper-cosecha estadounidense del cereal con rindes históricos. Pese a ello, la demanda mundial de maíz permite que el precio se sostenga. Esta aseveración cobra más fuerza si se tienen en cuenta los datos de exportaciones de los principales países productores: EE.UU., Brasil y, por supuesto, Argentina.

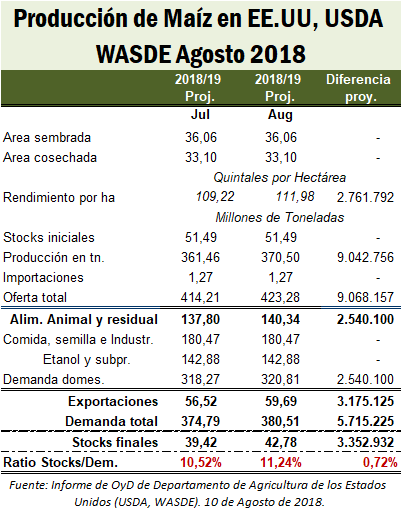

El viernes 10 de agosto, el USDA publicó su reporte mensual de Oferta y Demanda Mundial y estadounidense para diversos commodities. El informe terminó sorprendiendo a los analistas de mercado ya que proyectó un rinde de maíz mucho mayor al esperado, alcanzando a 112qq/ha como promedio nacional en EE.UU. Este valor, de concretarse, marcaría un record y llevaría la producción de maíz estadounidense a 370,5 Mt, el tercer volumen más alto en la historia de ese país, de acuerdo con el USDA.

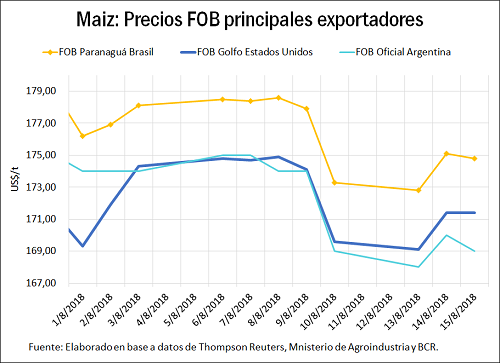

La mayor producción proyectada tuvo un evidente impacto en el maíz negociado en las principales plazas de EE.UU., Brasil y Argentina. En este día, tanto el precio negociado por el maíz en el mercado de Chicago como el del mercado local cayeron en sintonía en US$4,5/t, considerando el futuro más cercano de Chicago y el precio publicado por la CAC de la BCR convertido a dólares (US$152,6/t, para el viernes 10).

En el plano local, luego de haber descendido hasta el equivalente a US$150,2/t el lunes 13, el precio del maíz pudo recuperarse siguiendo la tónica externa. La recuperación en la semana se da frente a una sólida demanda externa, que propone pisos a la cotización del cereal. Hay un crecimiento económico mundial proyectado en 3,9 % para cada uno de los años 2018 y 2019, según estimaciones del Fondo Monetario Internacional (FMI) en el reporte de junio último. Las economías emergentes de Asia, cuyo crecimiento anual está previsto en alrededor de 6,5 % durante 2018-2019, siguen siendo el motor más importante de este fenómeno. Este es el destino en donde la demanda de maíz ha exhibido un crecimiento sostenido año a año y se espera que así continúe en el futuro.

Exportaciones argentinas

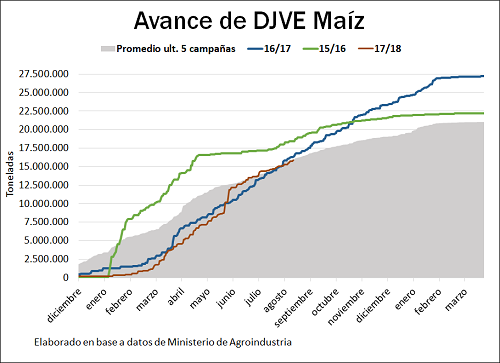

Las ventas de exportación de maíz de la campaña 2017/18 se encuentran en niveles muy similares a las del año pasado. A mediados de agosto, los compromisos externos 2017/18 ya alcanzan a 15,9 Mt, frente a 16,31 Mt en la campaña pasada a igual fecha. El patrón de ventas externas se plantea muy similar al de la campaña anterior, con un muy alto ritmo de negocios teniendo en cuenta que las proyecciones de exportación son menores debido a las pérdidas productivas de la presente campaña.

Frente a esta dinámica de mayores negocios en el mercado de exportación, el maíz esta semana en el mercado doméstico viene manteniendo una buena actividad. El precio de la CAC de BCR fijado para el día jueves 16 fue equivalente a US$154,7/t, disminuyendo US$2,4/t respecto al jueves anterior. A pesar de que no se reportan grandes lotes negociados por maíz en el recinto de la BCR, sigue existiendo una buena cantidad de compradores activos en distintas posiciones y a diferencia de la semana anterior, esta semana, hubo más demanda por maíz con entrega inmediata, entrega contractual y entrega en el mes de septiembre. El rango de precios se situó entre $4.400/t y $4.650/t dependiendo de las condiciones de la entrega. El maíz nuevo febrero-marzo presenta más demanda con un mayor número de compradores, alcanzando un valor abierto de US$165/t al día jueves 16.

Exportaciones de EE.UU.

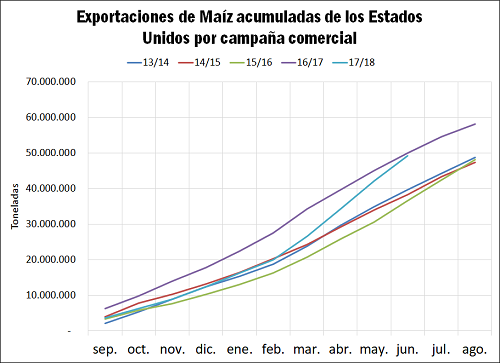

La exportación estadounidense de todos los granos forrajeros (excluido soja) en todas sus formas (GIAF –grain in all forms-) está en camino de establecer un nuevo récord en la campaña 2017/18, con dos meses de ventas por reportar según datos del USDA y el análisis realizado por el US Grain Council (USGC, por sus siglas en inglés, o Consejo de Granos de los Estados Unidos). Durante los primeros 10 meses del año de la campaña comercial (septiembre de 2017 a junio de 2018), Estados Unidos exportó 98,3 Mt de granos forrajeros (incluye maíz, sorgo, cebada, avena, etc.) en todas sus formas, siendo un 2 % más alto que el récord que ya se había logrado el año pasado.

El cálculo de los cereales forrajeros en todos sus formatos (toneladas de granos forrajeros a granel más las toneladas en grano equivalentes de sus derivados) ayuda a comprender qué cantidad de la producción estadounidense de determinados cereales se utiliza en el mercado mundial incluyendo el grano equivalente de subproductos de maíz como etanol y granos secos de destilería con solubles (DDGS), carne de res, cerdo y exportaciones de carne de aves de corral. Las exportaciones de etanol de EE.UU. representaron la mayor parte del aumento general de las exportaciones de GIAF en junio, aumentando casi un 22 % año tras año a 12,2 Mt en grano equivalente, continuando el fuerte ritmo observado en los últimos años. Como resultado, el USGC cree que las exportaciones de etanol podrían llegar a 1.6 billones de galones (14,4 Mt en grano equivalente), estableciendo otro nuevo récord.

A pesar de que las exportaciones de maíz se ubican un 1,4% por debajo de la campaña pasada, el pronóstico del USDA de mayores exportaciones del cereal en el 2017/18 señala el potencial de un repunte de las ventas en los últimos dos meses -julio y agosto-. Los principales socios comerciales de EE.UU., incluyendo a México y Colombia, compraron mayores volúmenes de maíz en comparación con la última campaña, por lo que ambos mercados crecieron alrededor del 9 % anual. Este crecimiento en el volumen de los GAIF indica el buen momento que pasa la exportación agroindustrial de EE.UU., a pesar del conflicto con China. Este sector continúa beneficiándose notablemente a partir del acceso a los mercados que imponen los acuerdos de libre comercio.

Clima en EE.UU. y condiciones de cultivos

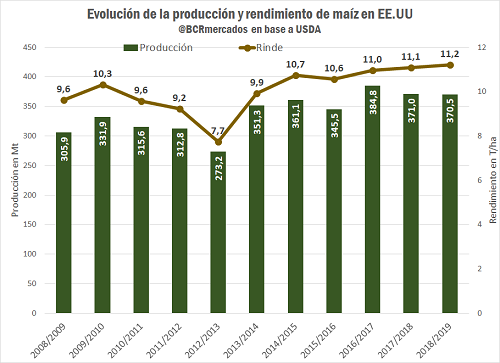

Esta campaña sería el 6to año consecutivo en el que EE.UU. obtiene rindes promedios nacionales por encima de los 100 qq/ha. A pesar de la variabilidad climática, indudablemente la tecnología aplicada presenta un peso importante en la formación de estas cifras. El siguiente gráfico muestra el ascenso de la productividad unitaria de maíz en EE.UU (a excepción del año de sequía 2012/13) y cómo en este año el rinde se estaría despegando claramente de la media histórica.

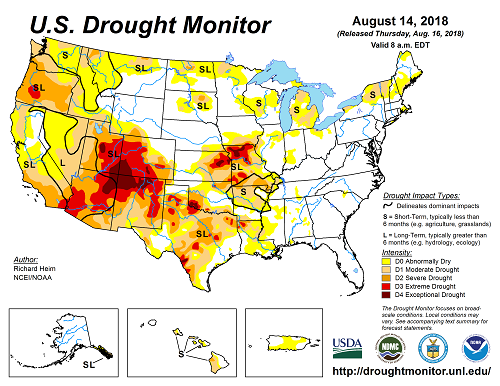

En los lotes norteamericanos, el maíz 2018/19 presenta una condición impecable. Según el último reporte semanal del USDA, se califica como bueno y excelente el 70% del área sembrada, marcando una suba de 8 p.p. respecto del año pasado. Sin embargo, como se puede apreciar en el siguiente mapa, hay zonas productivas que presentan deficiencias en las precipitaciones, como Missouri, Minesota, el sur de Iowa y en las Dakotas.

Un 73% del área se encuentra en fase de grano pastoso y un 26% en grano dentado, siendo una de las cosechas más adelantadas en su desarrollo de la historia. Combinado con un buen pronóstico meteorológico en el corto plazo, no queda mucho margen de variación a pocas semanas de comenzar la recolección. De hecho, muchos farmers se están preparando para obtener una producción similar al ciclo pasado.