El precio del trigo doméstico cede ante la menor presión exportadora

JULIO CALZADA - FEDERICO DI YENNO

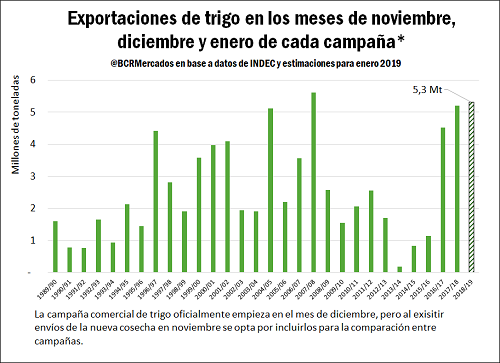

Los envíos de trigo en los primeros meses de la campaña 18/19 alcanzaron el 2° mayor valor de los últimos 30 años. El arribo de camiones al Gran Rosario en los primeros meses de la campaña tuvo correlación en el importante nivel de buques que partieron de los puertos argentinos. En febrero el precio del trigo local disminuyó bastante siguiendo la menor presión logística del cereal para el resto del año.

El volumen de exportaciones en los meses de noviembre (0,7 Mt) y diciembre de 2018 (2,1 Mt) más el del mes de enero 2019 alcanzó un total acumulado de 5,3 Mt. Este valor es el segundo más alto de los últimos 30 años, por detrás de la campaña 2007/08. El volumen de exportación de enero de 2,5 Mt, se calcula en base a Line-ups con buques que se estima que ya partieron de los puertos de Argentina en todo el mes de enero. Con un estimado de nivel de exportaciones de 12,7 Mt para toda la campaña 18/19 (Dic-18/Nov-19), en los meses de diciembre y enero ya se exportó más un 42 % de lo proyectado para el año. El año pasado para la campaña 17/18 este valor era del 44 %, mientras que para la campaña 16/17 este valor alcanzaba un 35 %.

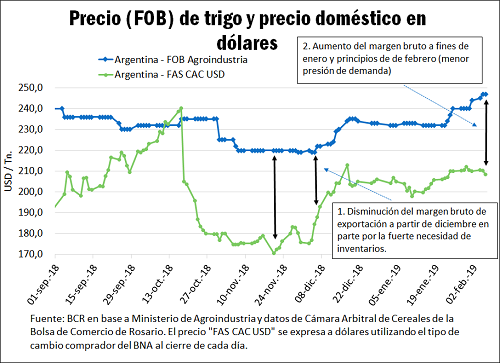

Como ya se había remarcado en anteriores informes, este abultado cronograma de envíos en los meses de diciembre y enero iba a presentar una mayor demanda de corto plazo por parte de los exportadores para hacerse de mercadería y así cumplir con los embarques en este período. El sector ya presentaba bajos stocks al inicio de la campaña 18/19 luego del fuerte aumento en las exportaciones de trigo del año pasado. La combinación con un recorte en la producción esperada de trigo, que luego de heladas y granizo en ciertas zonas pusieron un techo a la producción nacional, hizo que el precio del mercado doméstico (FAS) subiera más que el precio que se negociaba por la mercadería puesta en buque (precio FOB). Esto hizo achicar el margen bruto de exportación en los meses de diciembre y enero. El margen bruto de exportación se calcula como la diferencia entre ambos precios y no toma en cuenta de pago de retenciones y costos de fobbing. Si se hace el análisis con el FAS teórico calculado por la BCR se llega a las mismas conclusiones que ahí se exponen.

Casi de manera sincronizada, a partir del mes de febrero (finalizados ya los meses de mayores envíos y de alta carga logística) el precio negociado en el mercado interno (FAS) cayó en dólares mientras que el precio FOB informado por la Secretaría de Agroindustria de la Nación y diversos brokers no paraba de subir desde fines de enero, por lo que el margen bruto del sector exportador comenzó a aumentar. El precio informado por Agroindustria para la exportación de trigo de 12 % de proteína (base seca) es de US$ 247/t al día miércoles 7 de febrero. El precio Cámara fijado para la misma fecha, equivalente en dólares, fue de US$ 200,36/t por lo tanto el margen bruto calculado supera los US$ 38,5/t. Hace un mes atrás este valor era sensiblemente menor: US$ 27/t.

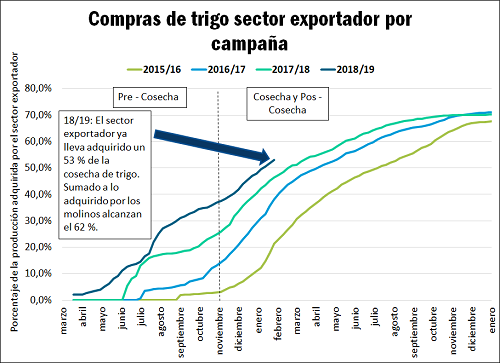

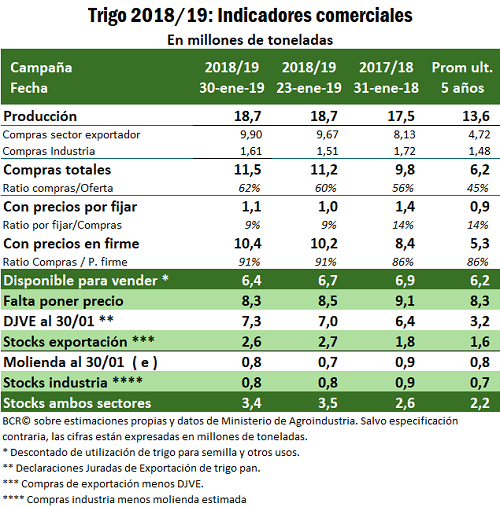

Con respecto al resto del trigo que queda por comercializar, la Secretaría de Agroindustria informa que al 30 de enero el sector exportador ya lleva adquirido casi 10 Mt de trigo 18/19. Respecto a la cosecha – estimada por GEA/BCR en 18,7 Mt – equivale al 53 % del total. Este valor presenta un ritmo acelerado si se compara la dinámica de otras campañas, el cual ya se viene notando en semana a semana. Sumado a lo adquirido por el sector industrial (molinos), el total asciende a 11,5 Mt, equivalente al 62 % del total. Al mismo tiempo, los negocios de exportación (DJVE) del cereal informado a la Secretaría de Agroindustria suman al 30 de enero 7,3 Mt. Este valor se encuentra muy por encima de los negocios realizados el año pasado de 6,4 Mt, los cuales acompañan el mayor volumen cosechado en esta campaña respecto a la anterior.

La diferencia entre las DJVE y las compras del sector exportador alcanzan 2,6 Mt, un valor por encima de lo registrado en campañas anteriores. Si comparamos el stock del sector exportador sin vender (esto es, sin tener DJVE que comprometan su envío) con la cosecha equivale al 13,8 %, un valor más alto que el de la campaña anterior, 17/18, de 10,1 % y más alto que el promedio de las últimas 5 campañas de 11,5 %. Estos mayores stocks en manos del sector exportador se espera que hagan disminuir el acelerado ritmo de compras en el corto plazo, hecho que ya ha tenido impacto con la caída de los precios del mercado local.

En el recinto de operaciones de la Bolsa de Comercio de Rosario, en la semana, se registraron menos operaciones respecto a la semana anterior e inclusive respecto a los negociados en las semanas de enero. Este dato que refleja el mercado en la semana va en línea con el análisis indicado anteriormente. Se ve una demanda que empieza a mostrarse menos atractiva por las posiciones de trigo contractual y diferido de la 18/19, comenzando a focalizarse cada vez más en el trigo con entrega, noviembre y diciembre 2019 y enero de 220. Los precios en la semana se ubicaron muy por debajo de jornadas anteriores, acompañadas con un volumen también significativamente menor.

El precio fijado por la Cámara Arbitral de Cereales de la BCR al día jueves 8 fue de 7.750 pesos la tonelada para el trigo de entrega inmediata. En pesos el valor bajó $ 70/t respecto al jueves anterior. Medido en dólares, el trigo bajó US$ 4,5/t en los últimos 7 días a US$206/t. En la semana, el valor negociado por el trigo con entrega inmediata y contractual osciló entre los US$ 205 y US$ 210/t. Según las fuentes del mercado, entrado el mes de febrero ya no hay mucho trigo disponible para vender. Para el trigo de cosecha 19/20, los forwards ofrecidos abiertamente aproximaron a los US$ 180 y US$ 185/t para la entrega del cereal en noviembre y diciembre, mejorando las posturas para marzo 2020 a US$ 195/t, siendo el mejor precio de esta semana para esta posición. Si se toma un promedio de precios, todo lo negociado se ubica US$ 5/t por debajo de los precios de la semana pasada.

Oferta y Demanda proyectada

Índice de contenidos

- Una lección para Argentina: los principales países protegen sus complejos industriales oleaginosos y el valor agregado local

- ¿Qué son los Bajos Submeridionales ubicados en el norte de la provincia de Santa Fe?

- Organos de gobierno que intervienen en los Bajos Submeridionales y obras a ejecutar en el corto plazo

- Subió la industrialización de maíz, bajó la molienda de soja