El superávit de cuenta corriente se mantiene por tercer trimestre consecutivo con US$ 2.824 millones

Resumen ejecutivo

Entre los principales resultados de la Balanza de pagos para el segundo trimestre de 2020, destacan los siguientes indicadores:

Balanza de pagos

a. Cuenta corriente: registró un superávit de US$ 2.824 millones.

b. Cuenta financiera: mostró un egreso neto de capitales por US$ 2.514 millones.

b.1. Reservas Internacionales: se redujeron en US$ 793 millones.

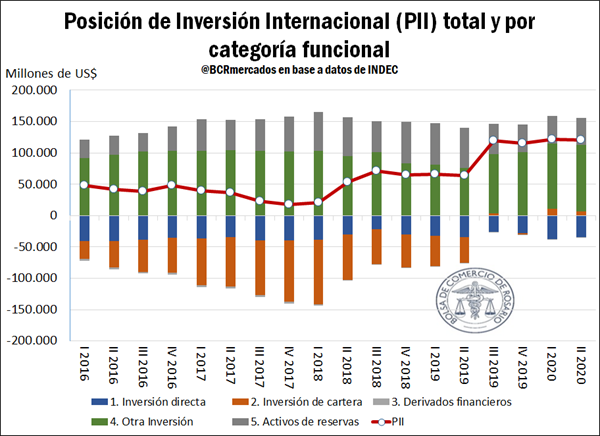

Posición de Inversión Internacional a valor de mercado: totalizó una posición neta acreedora de US$ 120.894 millones.

a. Activos financieros: US$ 391.768 millones.

b. Pasivos: US$ 270.875 millones.

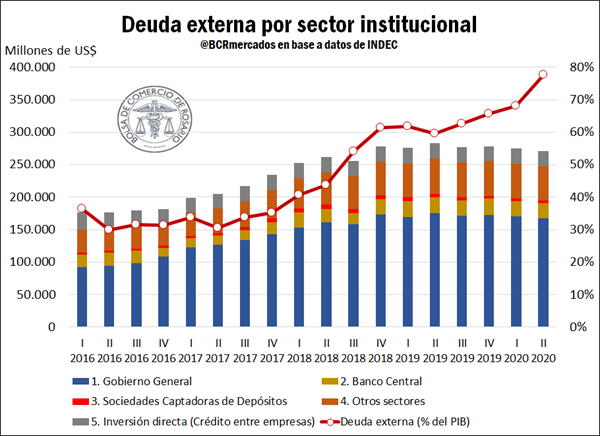

Deuda externa a valor nominal: US$ 270.825 millones.

Nota completa

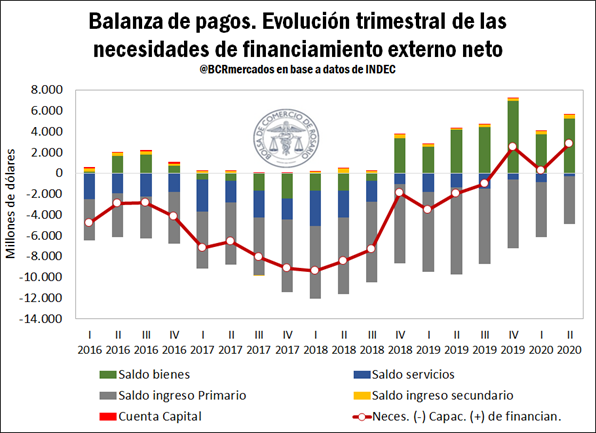

Las estadísticas de Balanza de Pagos sintetizan de forma detallada el conjunto de las cuentas externas de un país, registrando las transacciones entre sus residentes y los no residentes. Así, permite un análisis global respecto a la vinculación con el exterior en materia comercial y financiera. La sumatoria de los saldos de la cuenta corriente y cuenta capital puede leerse como la capacidad o necesidad neta de financiamiento respecto al resto del mundo. En este sentido, tal indicador denota un préstamo neto hacia el resto del mundo si es un valor positivo y un endeudamiento neto al presentar un valor negativo.

Considerando datos históricos en términos anualizados, desde el año 2010 Argentina ha mantenido un endeudamiento neto respecto a los no residentes, explicado mayormente por un saldo negativo en el Ingreso primario hasta el año 2014. El ingreso primario refleja el rendimiento que perciben empresas o personas físicas en forma de renta por contribuir al proceso de producción o por suministrar activos financieros y recursos naturales a otras unidades institucionales. Las dos subcuentas que la integran son “Remuneración de empleados” y “Renta de la inversión”.

En el año 2015 la situación se agrava por el cambio de signo de las cuentas bienes y servicios, coadyuvando a una posición neta más adversa y arribando a una necesidad de financiamiento neto de US$ 17.570 millones.

A partir del año 2016, sin embargo, el superávit de la cuenta bienes logró morigerar por algún tiempo el déficit ocasionado por las cuentas servicios e ingreso primario. No obstante, no se pudo revertir la situación deudora la cual acumuló su peor nivel en la década con US$ 30.978 millones en 2017 y US$ 26.965 millones en 2018.

Recién en el cuarto trimestre de 2019, luego de atravesar severas devaluaciones se alcanzó un importante superávit del saldo bienes que logró sobrepasar el déficit del ingreso primario arribando así a una capacidad de financiamiento neto de US$ 2.543 millones. En este punto, es importante recalcar que el persistente déficit del ingreso primario ha sido motivado principalmente por el saldo desfavorable de las subcuentas "Rentas de la inversión directa” y “Rentas de la inversión en cartera”, ambas parte de “Renta de la inversión”. La primera muestra principalmente la transferencia de fondos de multinacionales al exterior, mientras que la segunda da cuenta de los dividendos que son pagados por tenedores de activos financieros (bonos, letras, etc.) que no residen en el país.

Pasando específicamente al análisis del segundo trimestre de 2020, puede observarse que la cuenta corriente arrojó un superávit de US$ 2.824 millones, fundamentalmente por el ajuste en las importaciones. El ingreso neto de la balanza de bienes y servicios resultó de US$ 4.971 millones, y el ingreso secundario US$ 337 millones. Este saldo es en parte compensado por el déficit de ingreso primario, cercano a los US$ 2.484 millones.

De este modo, por tercer período consecutivo se observa una capacidad neta de financiamiento, debido al saldo positivo de la cuenta corriente. Esta situación es en cierta medida positiva en miras de restaurar los equilibrios macroeconómicos de cara al futuro. Dicha capacidad neta se estimó en US$ 2.831 millones, mientras que la cuenta financiera dio como resultado un egreso neto de capitales de US$ 2.514 millones.

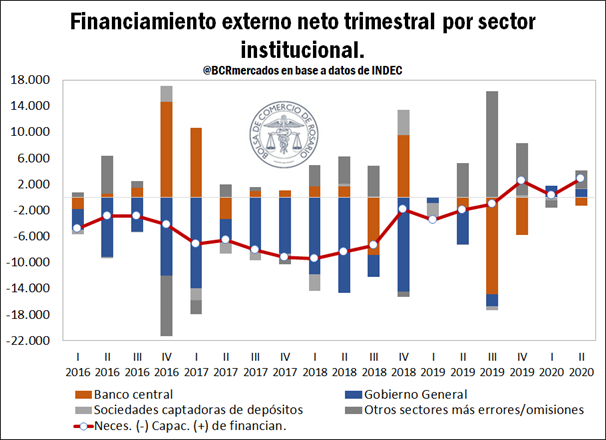

No debe perderse de vista este egreso en la cuenta financiera, donde se registran las transacciones de activos y pasivos financieros entre residentes en Argentina y el exterior. Por efecto de las transacciones de la balanza de pagos, las reservas internacionales se redujeron en US$ 793 millones.

Por otro lado, si se realiza una apertura de la cuenta financiera con objeto de visualizar el financiamiento externo por sector institucional, se observa que el Gobierno general adquirió preponderancia en la toma de pasivos netos desde el exterior a partir de 2016, principalmente vinculado a la inversión en cartera hasta 2018.

En cuanto a la Posición de Inversión Internacional (PII), entendida como un estado contable estadístico, que representa - en un momento dado - el saldo financiero del país frente al resto del mundo, mostró una baja de US$ 625 millones en el segundo trimestre de 2020. De esta forma, totalizó un saldo acreedor neto de US$ 120.894 millones. Si bien puede interpretarse como una variación de escasa magnitud, se observan cambios relevantes en el conjunto de activos y pasivos de la PII.

Por un lado, se redujo la posición neta deudora en Inversión Directa, debido a un leve incremento en activos y una caída importante en pasivos, ello principalmente relacionado a variaciones en el valor de mercado de los títulos pertinentes. Es decir, al mismo tiempo que se incrementó el valor de las inversiones de argentinos en el exterior, cayeron las participaciones de inversiones extranjeras en Argentina. El saldo deudor de la Inversión Directa se estimó en US$ 34.775 millones, lo cual representa una caída de US$ 2.353 millones respecto al trimestre anterior.

Asimismo, la Inversión de Cartera redujo su saldo acreedor, también atribuido al incremento de valor de mercado de títulos de deuda y participaciones de capital, de mayor envergadura para los activos de extranjeros que para los argentinos. Totalizó una posición acreedora de US$ 7.023 millones, US$ 4.282 millones menos al último registro. Por su parte, los Derivados Financieros, culminaron con un saldo deudor de US$ 159 millones.

Por otro lado, la categoría de mayor peso relativo en la PII es Otra Inversión, que incluye otras participaciones de capital que no toman la forma de acciones, moneda y depósitos, créditos y anticipos comerciales, entre otros. Su saldo acreedor se incrementó en US$ 1.578 millones, finalizando el trimestre con un total de US$ 105.563 millones. Al mismo tiempo, los Activos de Reserva, categoría que engloba gran parte del patrimonio del BCRA, cayeron US$ 320 millones y arribaron a un saldo acreedor de US$ 43.241 millones.

Luego, realizando un análisis conjunto de las categorías funcionales de la PII, se observa un incremento en el valor de los pasivos argentinos como resultado de una variación de precios que afectó negativamente la posición en US$ 6.581 millones. Dicho guarismo, se vio parcialmente compensado por transacciones financieras y variaciones del tipo de cambio, que incrementaron la PII en US$ 3.442 millones y US$ 2.514 millones, respectivamente.

Por último, si se toma en consideración el stock de Deuda Externa a valor nominal para el segundo trimestre de 2020 se arribó a un valor de US$ 270.825 millones, lo cual representa una caída de US$ 3.849 millones respecto al primer trimestre de 2020. Dicho resultado puede atribuirse principalmente a una merma en los compromisos en divisas extranjeras diferentes al dólar por parte del Gobierno General, debido a un efecto de tipo de cambio. Es importante mencionar que sólo el 5% de la deuda externa está nominada en pesos, mientras que el 60% se encuentra en dólares, un 10% en euros y el 25% restante en otras monedas. El Gobierno general es el sector más endeudado para todas las denominaciones de moneda.

Por otro lado, el stock de deuda externa a valor de mercado se estimó en US$ 214.636 millones, US$ 9.330 millones más que en el trimestre anterior. Esto se atribuye principalmente a la recuperación de valor de los títulos de deuda emitidos por el Gobierno general, por un valor aproximado de US$ 7.521 millones.

Como última consideración, es menester mencionar que los datos presentados se encuentran actualizados al 30 de junio de 2020, fecha previa a la resolución de la renegociación de deuda con bonistas privados, ocurrida en agosto.