El transporte de granos desde Mato Grosso y Mato Grosso do Sul por la Hidrovía Paraguay-Paraná

RAÚL HERMIDA

Brasil proyecta para el año 2031- despachar 120,2 millones de toneladas de commodities (grano más mineral de hierro/manganeso) por sus 8 sistemas hidroviarios. Por el Río Paraguay saldrían al exterior cerca de 20,4 millones de toneladas, de las cuales 5,9 millones corresponderían a maíz y soja de la zona de Mato Grosso y Mato Grosso do Sul. Esta mercadería seguramente llegará en su gran mayoría- al Gran Rosario y Nueva Palmira, lo cual es una excelente noticia para Argentina y Uruguay.

Introducción a cargo de Julio Calzada:

Tenemos el honor en esta nota de contar con la colaboración del Dr. Raúl Hermida (hijo), uno de los economistas más prestigiosos de la República Argentina e hijo de uno de los socios de la Bolsa de Comercio de Rosario, Don Raúl Oscar Graciano Hermida (padre). El Dr. Hermida (hijo) es tutor de trabajos de investigación en el Programa de Formación de la Bolsa de Comercio de Rosario, Licenciado en Economía (U.N.C.). MBA Duke University y PDG en IAE. Se desempeñó como Director del Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba y como Director de la Maestría 'Gestión para la integración Regional' (U.N.C.), siendo además investigador en CFI y SECYT y Profesor en la Universidad Católica de Córdoba. Actualmente es vocal titular de la Bolsa de Comercio de Córdoba e integra el Consejo Directivo de la entidad desde el año 1992. Su papá, Don Raúl Oscar Graciano Hermida fue socio de la Bolsa de Comercio de Rosario desde 1954. De profesión Contador Público Nacional, trabajó desde el año 1948 en Minetti y Cía donde se desempeñó en el área comercial y especialmente en la compra de cereales para las plantas. Fue gerente del Molino Letizia en Córdoba y posteriormente Director. Se retiró de la empresa, luego de más de 40 años de trabajo, manteniéndose como socio de la Bolsa de Comercio de Rosario hasta su deceso.

El Dr. Hermida (hijo) Es un economista profundamente comprometido con la economía regional y la integración económica. Sus trabajos abordan, entre otros temas, la problemática de la logística de transporte en Argentina, la Hidrovía Paraná-Paraguay y los corredores bioceánicos. Hoy nos aporta un interesante estudio que realizó con su equipo de investigadores, donde –con un modelo teórico- estima cuanta soja y maíz de los estados productores de Mato Grosso (MT) y Mato Grosso do Sul (MS) (Brasil) podrían llegar al Gran Rosario y/o Nueva Palmira por la Hidrovía Paraná- Paraguay en el año 2031.

Las principales conclusiones a las que arriba son importantes para nuestra zona y Argentina:

a) Brasil proyecta –para el año 2031- despachar 120,2 millones de toneladas de commodities (grano más mineral de hierro/manganeso) por sus 8 sistemas hidroviarios. Por el Río Paraguay saldrían al exterior cerca de 20,4 millones de toneladas, de las cuales 5,9 millones corresponderían a maíz y soja de la zona de Mato Grosso y Mato Grosso do Sul. Esta mercadería seguramente llegará –en su gran mayoría- al Gran Rosario y Nueva Palmira, lo cual es una excelente noticia para Argentina y Uruguay.

b) En el caso de los despachos asignados por el modelo a la Hidrovía Paraná-Paraguay, gran parte de la carga saldría por Puerto Cáceres (88%) reflejando claramente la dificultad de acceso por vía carretera al Puerto Corumbá debido al Pantanal, fácilmente comprobable por la trayectoria que siguen las rutas desde los lugares de producción.

c) La habilitación del tramo Cáceres-Corumbá en la Hidrovía Paraná- Paraguay requeriría más de USD 1.000 millones de inversión, lo cual implica todo un desafío.

d) Los cinco países que utilizan la HPP deberían hacer un especial esfuerzo para solucionar los numerosos problemas administrativos, operativos y de coordinación a fin de mejorar el entorno de inversiones.

Nota del Dr. Raúl Hermida:

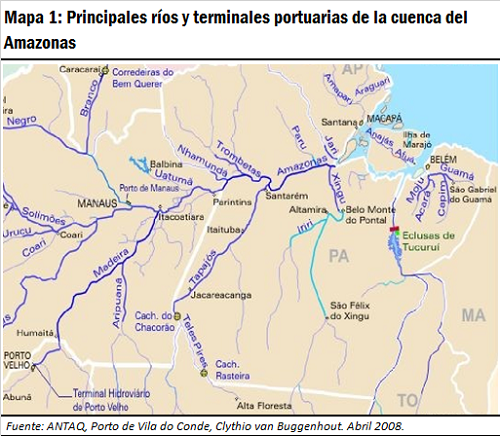

En los últimos años, Brasil está desarrollando una importante infraestructura logística en el área de influencia de los puertos del denominado Arco Norte1, con un significativo beneficio para sus actividades agrícolas. En abril del año 2014, se inauguró la primera terminal fluvial destinada al transporte de granos en Miritituba (Itaituba-PA) sobre la margen derecha del río Tapajós, que junto a la carga en Porto Velho (RO) en el río Madeira y la de los puertos en Itacoatiara (MA) y Santarem (PA), ambos con capacidad de recibir buques Panamax, le otorgó un fuerte impulso a las hidrovías de la cuenca del Amazonas. El complejo de los puertos del Arco Norte, que además incluye como principales terminales marítimas a Vila do Conde (Barcarena-PA), Itaqui (MA) y Salvador (BA), mostró entre los años 2011 y 2016 un aumento en la carga de maíz de un 174,8% y del 88,5% en el caso del complejo sojero2.

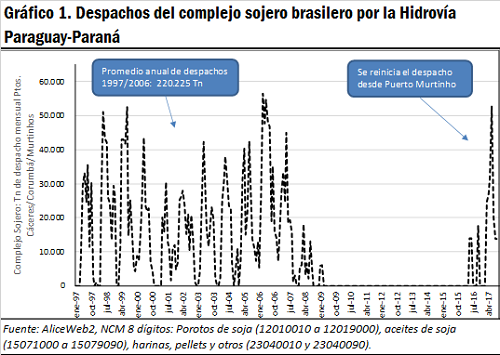

Mientras se producía este importante desarrollo en el norte de nuestro continente, la cadena logística para la exportación de granos desde Mato Grosso (MT) y Mato Grosso do Sul (MS) hacia los puertos del Paraná Inferior se interrumpía casi completamente a partir del año 2010. Este fenómeno puede apreciarse en la evolución de la suma de los despachos del complejo sojero por los puertos de Cáceres (MT), Corumbá (MT) y Murtinho (MS), reproducida en el gráfico 1, que durante el período 1997/2006 promedió 220.252 toneladas anuales y en los siguientes diez años se interrumpió casi por completo, reiniciándose desde Puerto Murtinho a partir del mes de mayo del año pasado.

Es una buena noticia para un mejor desarrollo de la logística regional. Sin embargo, esta carga es muy modesta cuando se la compara con la del período 1997/2006, ya que la producción conjunta de MT y MS se multiplicó por 2,7 veces desde aquel entonces. Además, representa solo el 0,5% del total de la producción de soja que se realiza en el vasto territorio de los dos Estados brasileros y se encuentra muy lejos de los 5,5 millones de toneladas de soja y maíz que el Plan Hidroviario Estratégico (PHE) de Brasil prevé como despacho por el río Paraguay para el año 20313.

También podría mencionarse que el transporte de Mineral de Hierro y sus concentrados (2601) más Manganeso (2602) desde el puerto Corumbá (MT) promedió un volumen mensual de 148.000 ton en el período 1997-2006, cifra que aumentó a 329.000 ton en el año 2016, mostrando un fuerte contraste con el sector agrícola.

Un modelo de asignación de los despachos de exportación a fin de optimizar el uso de los medios de transporte

El escaso aprovechamiento del tramo superior de la Hidrovía Paraguay-Paraná (HPP) para el transporte de granos merece un análisis detenido, porque es la única vía navegable que ingresa casi hasta el centro geográfico de MT y MS, tiene un curso fluvial de 3.442 km sin esclusas a lo largo del territorio de cinco países y permite en el tramo final trasbordar y procesar la carga de granos en el nodo portuario exportador sojero del Gran Rosario4.

Una forma de hacerlo es elaborando un modelo de costos logísticos básicos mínimos aplicado a los despachos de soja y maíz desde los 174 Municipios productores de MT y MS hasta el destino final de la carga en el puerto de importación5. A fin de evitar el efecto de las fluctuaciones de las tarifas relativas en el corto plazo e incluir las principales obras de infraestructura que Brasil tiene proyectado construir, se considera un escenario hacia el año 2031 aprovechando la información disponible en el Plan Hidroviario Estratégico (PHE) del Ministerio de Transporte de Brasil6. Para mantener la distribución geográfica de la producción actual se supone que el total producido por cada Municipio en el año 2016 se despacha a exportación.

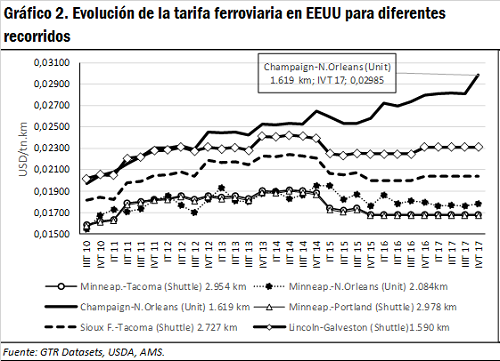

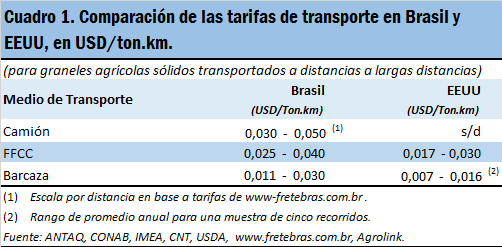

Para poder aplicar este modelo de costos logísticos resulta necesario estimar -de la forma más aproximada posible- las tarifas proyectadas de los distintos medios de transporte. Para ello se reunieron las series temporales disponibles en Brasil7 pero también se utilizaron como punto de referencia las que recopila el Departamento de Agricultura de los EEUU para su propio territorio. Respecto a estas últimas, en el gráfico 2 puede apreciarse la evolución de una muestra de tarifas ferroviarias en donde a simple vista surge un promedio de fletes aproximado a USD 0,02/ton.km y valores aún inferiores para tramos tan importantes como Minneapolis-Tacoma.

Este nivel altamente competitivo es producto de inversiones que se reflejan en la incorporación de 'Shuttle Trains' -110 vagones de 100 toneladas cada uno- y redes radiales con eficientes elevadores donde la carga se realiza en unas pocas horas8.

Brasil cuenta con aproximadamente 29.000 km de vías férreas de las cuales alrededor de 22.000 son de trocha angosta (1,00 mt) mientras que EEUU alcanza casi 220.000 km de extensión total. Teniendo en cuenta que las empresas ferroviarias brasileras invirtieron alrededor de USD 1.800 millones anuales promedio durante la última década (Anuario CNT, 2017) y estimando que el costo de inversión en nuevas vías férreas en USD 1,5 millones/km el esfuerzo adicional necesario para alcanzar los niveles de eficiencia de Canadá y EEUU no es menor. Por lo tanto, proyectar un costo de USD 0,03/tn.km, tal como surge del Plan Nacional de Integración Hidroviaria (PNIH) parece razonable como punto de partida para el análisis de sensibilidad del modelo.

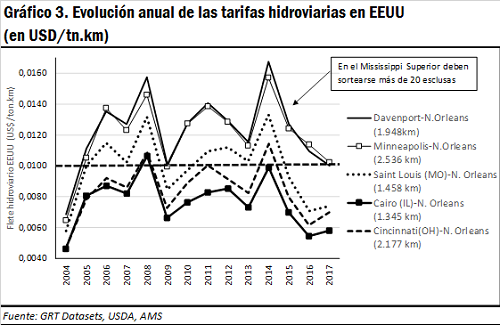

En el caso de las tarifas fluviales de EEUU, reflejadas en el gráfico 3, se aprecia la evolución promedio anual de las tarifas que varía entre USD 0,008 y 0,016 por tonelada-kilómetro. Es interesante tener en cuenta que las distancias son similares a las que existen desde MT y MS a los principales puertos marítimos sudamericanos y que en nuestro caso pueden ser recorridos sin interrupciones, cuando tan solo en el Mississippi Superior una barcaza debe superar más de 20 esclusas.

Debido a que las inversiones en el transporte fluvial son inferiores cuando se las compara con los otros medios y a que las tres principales hidrovías que concurren al territorio de MT y MS no necesitan esclusas es razonable pensar en una tarifa base de USD 0,01/tn.km a la que se le adiciona el impacto que las inversiones recomendadas en el Plan Hidroviario Estratégico (PHE).

De acuerdo al mismo, la HPP necesita una inversión de unos USD 1.000 millones en el tramo Cáceres-Corumbá. En la hidrovía del río Madeira el tramo Porto Velho-Itacoatiara demanda un importe similar, mientras que las inversiones en el trayecto MIritituba-Santarem sobre el río Tapajós son sustancialmente inferiores.

Otras obras hidroviarias consideradas en los planes de PHE y PNIH suponen inversiones sustancialmente mayores y el peso del financiamiento y las amortizaciones sobre los costos prácticamente inviabilizan niveles tarifarios razonables como para competir con las otras alternativas. Tal es el caso del tramo Cáceres-Rosario Oeste, el conjunto de la hidrovía Tocantins-Araguaia y el tramo Cachoeira Rasteira-Miritituba en el río Tapajós.

En base a la información precedente puede hacerse una comparación entre las tarifas relativas de Brasil y EEUU en los rangos que se indican en el cuadro N°1. En el caso de EEUU no se incluyen datos del transporte carretero de granos al no utilizarse para largas distancias.

Para estimar las tarifas que corresponden a las nuevas obras hidroviarias y el mejoramiento de las actuales se utiliza una metodología similar a la delineada por el Instituto de Investigación Económica Aplicada (IPEA)9. En base a la información anterior se comparan las tarifas de Brasil y EEUU en el cuadro 1.

Resultados del modelo: ¿Cuánto maíz y soja brasileño podría llegar al Gran Rosario y/o a los puertos uruguayos?

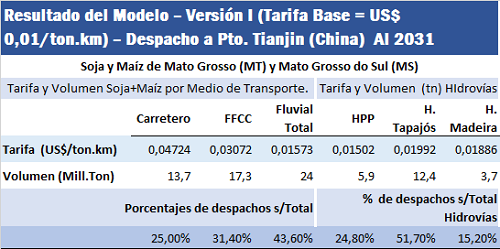

Desde el punto de vista metodológico de la investigación, una vez que se han incorporado al modelo los datos de las tarifas (escalonadas por la distancia y en los casos que fue posible por las características de cada recorrido), se suman los costos por tramo y para cada Municipio de MT y MS se indica cuál es el medio de transporte más económico.

Como puede verse en el cuadro correspondiente (computando la producción de maíz y soja de todos los Municipios de MT y MS que usan el mismo medio), el modelo asigna un 43,6 % de los granos al transporte interno fluvial, un 25,0 % al carretero y un 31,4 % al ferrocarril. Estas cifras corresponden al caso teórico de entregas de exportación en el puerto de Tianjin, China. Esto implica que para el año 2031 cerca de 13,7 millones de tn de soja y maíz de MT y MS saldrían por la red vial, 17,3 millones por ferrocarril y cerca de 24 millones de toneladas por vía fluvial. De esas 24 millones de toneladas, cerca de 5,9 millones de tn (maíz + soja) saldrían por la Hidrovía Paraná- Paraguay para llegar seguramente al Gran Rosario y Nueva Palmira. Se trata de una excelente noticia y posibilidad, ya que –como se expresó anteriormente- en los últimos años no llegó a nuestra zona absolutamente nada desde Brasil.

En el modelo utilizado, si el despacho fuera hasta Rotterdam el transporte fluvial sumaría unos cinco puntos porcentuales más, resignados por el ferrocarril, con una mayor participación de la hidrovía Tapajós a costa de la Hidrovía Paraná-Paraguay (HPP) debido a su salida por los puertos del Arco Norte. En este caso, el modelo asigna un 48,6 % de los granos al transporte interno fluvial, un 25,0 % al carretero y un 26,4 % al ferrocarril

En el caso de los despachos asignados por el modelo a la HPP, gran parte de la carga saldría por el Puerto Cáceres (88%) reflejando claramente la dificultad de acceso por vía carretera al Puerto Corumbá debido al Pantanal, fácilmente comprobable por la trayectoria que siguen las rutas desde los lugares de producción.

Por otra parte, el modelo confirma que el impacto de las inversiones sobre la tarifa de la hidrovía Tocantins-Araguaia y los tramos ampliatorios Cáceres/Rosario Oeste y Cachoeira-Miritituba excluye estas alternativas de la asignación de carga10.

El modelo de costos logísticos tiene una alta sensibilidad a los cambios en las tarifas, los gastos de carga y descarga, la incorporación de nuevos ramales ferroviarios e hidroviarios, el aumento en el número de las terminales disponibles y en la utilización de buques de mayor porte que los Panamax, como así también el uso del nuevo canal de Panamá. Por ejemplo, una disminución del 20% en la tarifa ferroviaria aumenta los despachos por ese medio al 60% y en ese caso el que más pierde es el transporte fluvial, mostrando el elevado grado de competencia entre distintas alternativas.

Perspectivas del transporte de granos en la región

Brasil proyecta despachar 120,2 millones de toneladas de commodities (grano más mineral de hierro/manganeso) durante el año 2031 por sus 8 sistemas hidroviarios. Por el Río Paraguay saldrían 20,4 millones de toneladas, de las cuales 5,9 millones corresponden a maíz y soja. El esfuerzo que demandará este objetivo es importante teniendo en cuenta que en la actualidad solo el 9% de la soja que produce y exporta Brasil utiliza el transporte fluvial cuando en EEUU se alcanza el 49%11.

Teniendo en cuenta que la habilitación del tramo Cáceres-Corumbá requiere más de USD 1.000 millones de inversión, los cinco países que utilizan la HPP deberían hacer un especial esfuerzo para solucionar los numerosos problemas administrativos, operativos y de coordinación a fin de mejorar el entorno de inversiones. En la cosecha 2016/17 los cinco países alcanzaron una participación del 52% en el mercado mundial del complejo sojero y maicero, pero para mantenerla y aun aumentarla la región necesita una buena logística.

Además, se suman nuevos factores que acortan los tiempos disponibles para el mejoramiento de la HPP, como la paulatina aparición de los buques post-Panamax, el cambio de condiciones que implica la ampliación del canal de Panamá, el proyecto ferroviario EF-170 que unirá la Región Centro-Oeste de Brasil con el puerto de MIritituba, las continuas inversiones en nuevas terminales a lo largo de las hidrovías de la cuenca del Amazonas y la intención de aumentar el calado de los canales Espadarte y Quiriri que conectan Vila do Conde con el Atlántico.

El reinicio del transporte de granos desde Puerto Murtinho es alentador, pero también nos muestra la distancia que todavía nos falta recorrer y el poco tiempo que tenemos para hacerlo.

1 Se denominan puertos del Arco Norte a aquellos que se localizan al norte del paralelo 16◦S.

2 ANTAQ, 2016.

3 Ministerio de Transporte, Plan Hidroviario Estratégico, Reporte del plan, cuadro 4.2., página 42. www.transportes.gov.br/images/TRANSPORTE_HIDROVIARIO/PHE/PlanReport.pdf

4 Calzada, J. De Venno F. 'Gran Rosario es el nodo portuario exportador sojero más importante del mundo', BCR, 10/11/17.

5 El modelo reconoce su origen conceptual en el Plan Nacional Integral Hidroviario (PNIH) que publicara ANTAQ en el febrero del año 2013 y donde utiliza la herramienta denominada 'Caminhos Mínimos'.

6 Un listado de los principales proyectos que se incluyen puede verse en 'Infraestructura y competitividad del transporte agrícola en América del Sur: importancia de la Hidrovía Paraguay-Paraná', Raúl Hermida, VII Congreso Brasilero de Soja, Embrapa.

7 Se recurrió al 'Relatorio de Metodología' PNIH, febrero de 2013, 'Estimativa do Escoamento das Exportacoes do complexo soja e milho pelos porteos nacionais. Safra 2016/17', Conab, IMEA, UFSC, www.fretebras.com.br entre otros.

8 Canadá cuenta con trenes de hasta 160 vagones. Información empresas Richardson (Winnipeg) y 3G (Vancouver).

9 Amortización a 25 años con una tasa de descuento del 6%. Ver IPEA, Texto para la discusión 1931.

10 En un reciente estudio, Conab menciona el Corredor Tocantins-Ferrovia Norte-Sul descartando implicitamente la hidrovía hasta Nova Xavantina (MT) ('Estimativa de escoamento das exportacoes do complexo soja e milho pelos portos nacionais'). Adicionalmente, el último Plan Estratégico del Ministerio de Transporte (PHE) no tiene en cuenta la habilitación del tramo Cáceres-Rosario Oeste.

11 PHE, Reporte del Plan, pág. 50, Cuadro 4.2 y CNT, 'Entraves logísticos ao escoamento de soja e milho' www.cnt.org.br/estudo/transporte-desenvolvimento.