El trigo cierra enero con subas ante la caída en los stocks

DESIRÉ SIGAUDO - EMILCE TERRÉ

El trigo cierra el mes de enero en alza tanto en el mercado internacional como en la plaza local, a pesar del tonelaje récord de grano que ingresó al circuito comercial en lo que va de la nueva campaña argentina. La previsión de un año comercial difícil por la ajustada oferta internacional es el principal argumento por detrás de la suba, ya que se descuenta un fuerte ajuste en los stocks de trigo al cierre de la campaña 2018/19.

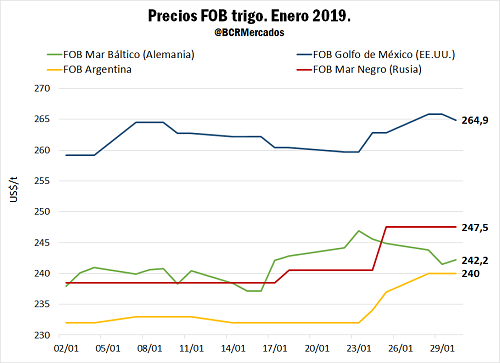

El trigo en los principales países productores cierra el primer mes del año al alza en un contexto en el que se esperan menores existencias del cereal a nivel mundial. El último informe del Consejo Internacional de Granos publicado en enero proyecta una producción mundial de trigo de 737 millones de toneladas en la campaña 2018/19, un 4% menos que el ciclo anterior. Dado que se espera sólo una mínima variación en el consumo del cereal en la campaña, donde caería la demanda para alimentación animal pero se compensaría con un aumento de la demanda para la elaboración de alimentos, las existencias globales se reducirían por primera vez en seis años. La caída del stock cobra mayor relevancia si se tiene en cuenta, además, que las existencias que más se reducen son las de los principales países exportadores del cereal. De acuerdo a las proyecciones del Consejo Internacional de Granos, Australia lideraría la caída interanual de producción, seguida por Rusia, la Unión Europea y Ucrania.

El recorte productivo australiano, en comparación con la campaña anterior, se debe a la dura sequía que afectó a la parte oriental que aporta la mitad del total del trigo del país oceánico. Como consecuencia de la falta de lluvias en esta región los rindes se redujeron notablemente y hasta hubo campos dejados al pastoreo; la producción estimada sería la menor desde 2007/2008. El retroceso de la producción en Rusia, en tanto, se daría por menores rindes en el trigo de invierno, especialmente en algunas regiones críticas de la Federación. En respuesta a la caída productiva, el precio FOB del trigo en el puerto ruso Novorossiysk del Mar Negro aumentó US$ 10/t en enero alcanzando los US$ 248/t a fin de mes.

Por su parte, la producción en la Unión Europea caería un 9% en la campaña y el precio FOB del Mar Báltico en puertos de Alemania aumentó US$ 6/t en enero, a US$ 265/t. Si bien el informe del CIG prevé un aumento interanual de la producción de trigo estadounidense del orden del 8%, en las últimas semanas el precio del trigo estadounidense cobró impulso dadas las preocupaciones sobre el estado de los cultivos en medio de la ola de frío ártico que se extiende por gran parte del país. El frío extremo que avanza sobre todo en el Medio Oeste estadounidense, donde se registraron temperaturas por debajo de los -35 °C, podría tener un efecto 'winterkill' en las plantaciones trigo. Es decir, en aquellos campos donde la cobertura de nieve que protege al cultivo no sea la adecuada, las plantas quedarían expuestas a las temperaturas extremadamente bajas y a los vientos que acompañan esta ola polar pudiendo sufrir graves daños. Las áreas en peligro incluyen a los estados de Missouri, Illinois, Indiana y Ohio. El precio del trigo rojo duro de invierno en el Golfo culminó el mes con una suba de US$ 4/t, en US$ 242/t. Finalmente el precio FOB del trigo argentino acumuló un aumento de US$ 8/t en el primer mes del año, alcanzado los US$ 240/t.

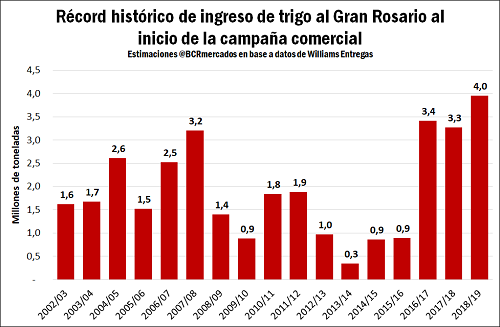

En el plano local, el inicio de la campaña comercial 2018/19 en Argentina anotó un ingreso récord de trigo a las terminales portuarias del Gran Rosario en los meses de diciembre 2018 y enero 2019. En total, fueron 4 millones de toneladas las que se volcaron a los puertos de nuestra zona, 700.000 toneladas más que en el primer bimestre de la campaña pasada y 20% por encima del récord anterior alcanzado en el ciclo 2016/17.

Sumando el ingreso de los primeros lotes de trigo nuevo en el mes de noviembre, que alcanzaron 1,2 millones de toneladas según estimaciones del Departamento de Estudios Económicos de la Bolsa de Comercio de Rosario, el trigo que arribó a los puertos del Gran Rosario a la fecha supera los 5 millones de toneladas, de una previsión total para la campaña 2018/19 levemente por encima de los 9 millones de toneladas. Es decir, ya llegó más de la mitad del trigo que se espera exportar en toda la campaña, por lo que se espera que febrero aún muestre un flujo interesante de arribo de mercadería, ya que las ventas de exportación totales a nivel país superan a la fecha el millón de toneladas en el mes en curso, para después morigerar el resto de la campaña.

La escasa disponibilidad de mercadería para el segundo semestre del año comercial enciende la alerta por los precios futuros, pudiendo verse hacia la segunda mitad del año un renovado impulso alcista. Hoy en el mercado de futuros argentino MATba – ROFEX el futuro más cercano para entrega en Rosario, con vencimiento en el mes de febrero, cotiza a US$ 212,5/t en tanto que el contrato julio cerró el jueves en US$ 221,5; un 4,2% por encima.

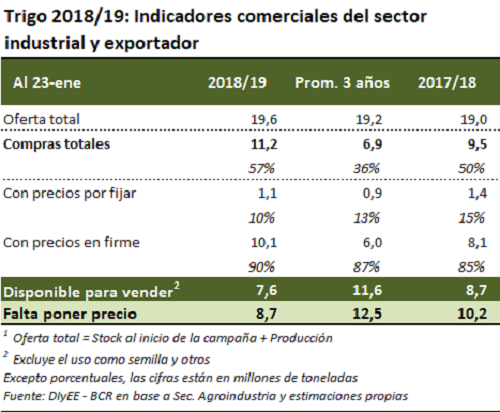

En línea con lo anterior, se registra al 23 de enero compras del sector exportador por un volumen récord histórico para esta altura del año de 9,7 millones de toneladas, o el 60% de la producción estimada. Si sumamos a la oferta los stocks al inicio del ciclo, y a las compras el volumen ya adquirido por el sector industrial, se tiene que ya se ha comercializado el 57% del trigo disponible para toda la campaña, por encima del 50% registrado a la misma altura del año pasado y superando ampliamente el 36% promedio de los últimos tres años.

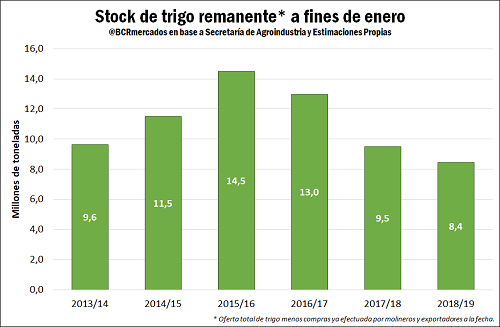

De este modo, el trigo remanente o disponible para vender en los próximos 9 meses asciende a apenas 7,6 Mt, una vez que se deduce el uso previsto como semilla para las siembras 2019/20. Esta disponibilidad de grano al mes de enero resulta la más baja en al menos los últimos 5 años, reforzando el temor a una escasez de producto para el empalme con la campaña próxima.

En lo que refiere al mercado local esta semana, el precio de referencia publicado por la Cámara Arbitral de Cereales de la BCR el jueves 31 de enero fue de $ 7.820/t o US$ 210,5/t, cayendo US$ 1,5/t respecto del precio Cámara del día anterior. La variación semanal, jueves contra jueves, es levemente positiva en dólares (↑ US$ 0,6/t) y negativa en moneda local (↓ $ 10/t). Los futuros de trigo con entrega en Rosario en los meses de febrero, marzo y mayo operados en MATba aumentaron en una proporción similar de alrededor de US$ 1,5/t esta semana. En el recinto de la Bolsa de Comercio, después de haber concentrado el interés de los operadores durante dos semanas, el trigo cedió protagonismo al maíz esta semana. En la jornada del jueves la mercadería con entrega contractual se negoció a US$ 210/t, mientras que el cereal con entrega en marzo ’20 cotizó US$ 195/t. Los compradores levantaron el pie del acelerador esta semana luego de haberse hecho de un importante volumen de trigo en el trascurso de las dos semanas anteriores. En los últimos siete días se observaron menos compradores activos, se redujeron las posiciones abiertas y también cayeron los precios.