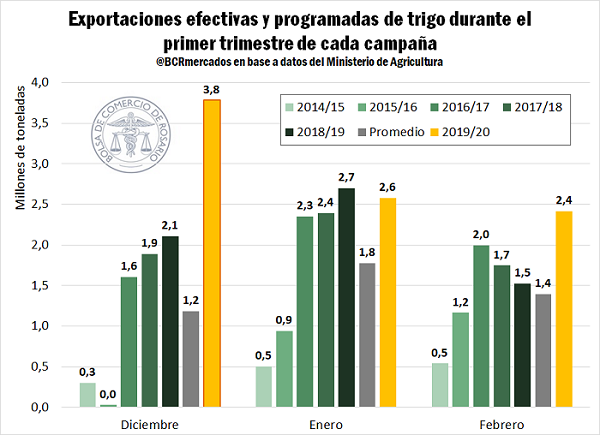

En diciembre los despachos de exportación de trigo argentino anotarán un nuevo récord

Las exportaciones de trigo programadas para el mes de diciembre ya son un récord histórico mensual. El Ministerio de Agricultura informa Declaraciones Juradas de Ventas al Exterior (DJVE) de trigo 2019/20 para despachar en el corriente mes de diciembre por 3,78 millones de toneladas. Tal volumen constituye un récord histórico para los despachos de diciembre, primer mes del ciclo comercial que tradicionalmente impone uno de los volúmenes mensuales más altos cada campaña. Además, las exportaciones programadas en diciembre 2019 se convertirían en un récord mensual absoluto, superando a la anterior mejor marca de 3,3 Mt en el mes de enero de 2008.

En el Mercado Físico de Granos de la BCR el interés de los operadores en el segmento trigo esta semana se concentró en las entregas en Enero, Febrero y Marzo. En estas posiciones se contó con oferta de numerosos compradores a lo largo de toda la semana que alcanzaron sus mejores valores en las ruedas del miércoles y jueves con US$ 171/t Enero, US$ 173/t Febrero y US$ 175/t Marzo. Esta semana se sumó la presencia de compradores activos para el trigo con entrega a partir de abril en adelante; este interés no se había manifestado en las semanas anteriores. El valor propuesto por el cereal con entrega en Abril fue de US$ 175/t y US$ 178/t por el cereal con descarga en Junio y Julio. En cuanto a las entregas cortas, el precio abierto para el trigo con entrega contractual fue de US$ 170/t el día jueves, mientras que por la mercadería con entrega a partir de la semana entrante se ofrecieron US$ 165/t. El precio de referencia publicado por la Cámara Arbitral de Cereales para las operaciones registradas el día jueves fue de $ 9.870/t, o su equivalente en dólares US$ 165,1/t. El precio pizarra se ubicó entonces casi US$ 5/t por debajo del valor publicado el último jueves, equivalente a US$ 170/t.

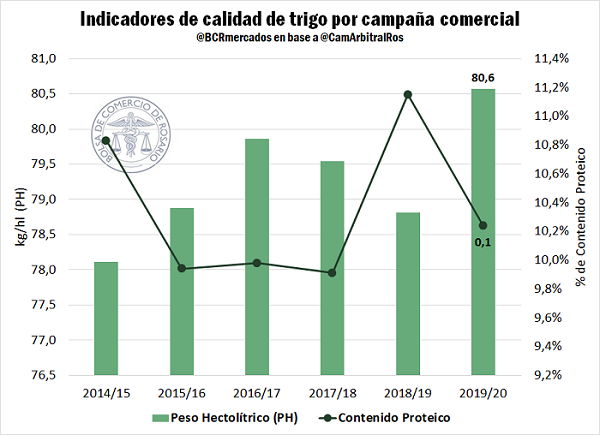

Sobre el cierre del ciclo 2018/19 (Dic-Nov), la Cámara Arbitral de Cereales de Rosario publicó valiosos indicadores de calidad del cereal en base a las muestras analizadas en el Complejo de Laboratorios de la BCR. Se observa que el peso hectolítrico (PH), que a nivel nacional está promediando los 80,57 kg/hl en la cosecha 2019/20, es superior al PH promedio de las últimas cinco campañas, de 79,0 kg/hl. En tanto, el contenido proteico a nivel nacional promedia 10,2%, por debajo de los 11,5% de la campaña previa y levemente detrás del 10,4% promedio de los últimos 5 años.

La amenaza de una menor producción global impulsa los precios del trigo en Chicago a máximos de seis meses

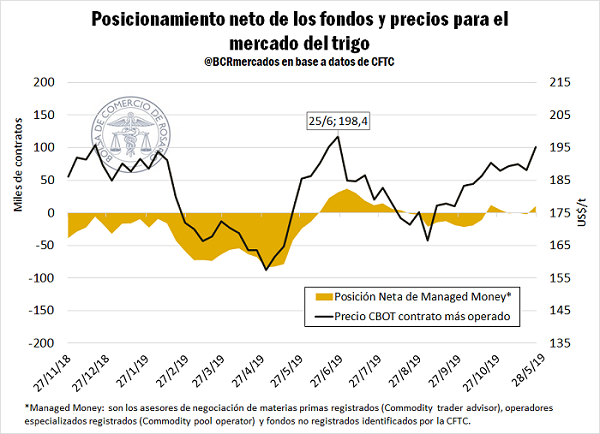

En la semana comprendida entre el miércoles 27/11 y el jueves 05/12 (se hace esta comparación porque el día jueves 28/11 fue feriado en los EE.UU. por el Día de Acción de Gracias), los futuros de trigo en el mercado de Chicago tuvieron un aumento del 0,66% en sus posiciones más cortas, ajustando el día de ayer a USD 195,5 /t. El día viernes de la semana pasada, los contratos tocaron un máximo de seis meses, impulsados por una posible reducción en la oferta global de trigo. El otoño europeo se desarrolla con excesiva humedad en algunas áreas, lo que podría resultar en una menor producción tanto en Francia como en el Reino Unido. A su vez, se mantiene la sequía en Australia reduciendo el potencial de la cosecha triguera también en el hemisferio sur. Sin embargo, desde el lunes en adelante la tendencia en Chicago fue decreciente ante la debilidad de las ventas de exportación estadounidenses, que en la última semana reportada fueron de 228.100 toneladas, según informó el USDA el día de ayer. Este registro estuvo por debajo de las expectativas de los analistas, siendo el total semanal más bajo desde mediados de junio. Las mermas iniciadas el día lunes no lograron contrarrestar las importantes subas del viernes pasado, por lo que la semana considerada ajustó con saldo positivo.

El temor en torno a la posible caída en la oferta global efectiva esta campaña motivó a los fondos de inversión en Chicago a revertir el signo de su posición neta, pasando de una posición vendida neta de 2.049 contratos el 19 de noviembre a una posición comprada neta de 10.475 contratos el 26 de noviembre, según datos del reporte Commitments of Traders (COT) publicado por la Commodity Futures Trading Commission (CFTC).

Tengamos presente que los asesores de negociación de materias primas registrados, operadores especializados registrados y fondos no registrados identificados por la CFTC, conforman el grupo Managed Money. Este grupo, asociado con la actividad especulativa, es el que más acierta en el movimiento de precios en el mercado de trigo, es decir, acumula posiciones compradas cuando las cotizaciones suben y distribuye posiciones cuando los precios bajan.

Los futuros de trigo tocaron un mínimo en las primeras ruedas de septiembre, presionados fundamentalmente por el ritmo lento de exportaciones del cereal estadounidense. Las dificultades de EE.UU. para colocar mercadería en los mercados externos responden fundamentalmente a la fuerte presencia del trigo de la región del Mar Negro en el mercado, con competitividad que se mantiene a lo largo del ciclo. En el mes de noviembre, sin embargo, conforme avanzaba la campaña triguera en el hemisferio sur con muchas amenazas climáticas ante una nueva sequía en Australia y la falta de lluvias en Argentina, los precios abandonaron su tendencia bearish y disminuyendo su posición vendida neta e incluso comprando la cantidad de contratos necesarios para quedar positivos varias semanas. La confirmación de un abrupto recorte productivo en Australia, una menor cosecha en Argentina, una menor área sembrada en Estados Unidos, y complicaciones climáticas en importantes productores europeos, forzaron una suba de los precios del trigo que ahora también acompañan los fondos de inversión. En la semana que va del 19/11 al 26/11 los fondos de inversión compraron casi 1,6 Mt de trigo en contratos CBOT. En el mismo período, la posición más negociada en Chicago aumentó más de US$ 10/t, equivalente a un 7%.

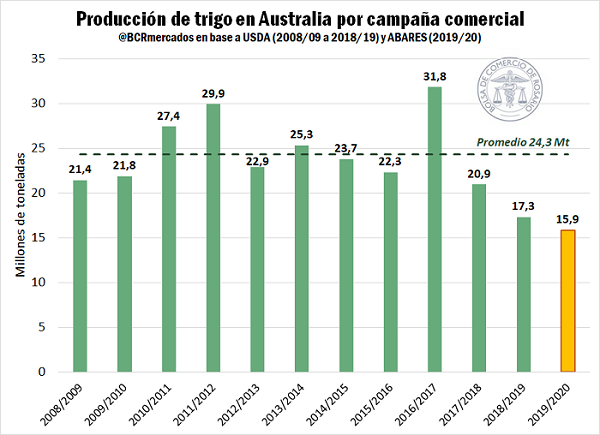

Por la implacable sequía que azota la costa este australiana, la Oficina de Economía y Ciencias Agrícolas de Australia (ABARES, por sus siglas en inglés) redujo este martes su estimación para la producción de trigo de dicho país a 15,85 millones de toneladas, un recorte del 18% respecto a las 19,2 Mt que se proyectaban en el mes de septiembre. De concretarse estos desalentadores pronósticos, la cosecha australiana sería la menor en 12 años, y si se compara con el máximo de 2016/17 la producción sería de la mitad. Además, el producto sería 8,5 Mt inferior al promedio de lo cosechado en las últimas 10 campañas.

La Oficina Australiana de Meteorología informó, por su parte, que el mes de noviembre fue el más seco en los registros. El país en general recibió menos de 50 mm de lluvias en todo el mes, con algunas zonas recibiendo menos de 1 mm. Ya es el tercer año consecutivo en que la costa este se enfrenta a sequías, provocando incendios que generan alarma en vastos sectores. Para tomar referencia del impacto de la seca australiana, resulta muy ilustrativo el siguiente mapa de ABARES, que muestra los percentiles de lluvia durante la primavera de 2019 (del 1 de septiembre al 30 de noviembre). Se observa que gran parte de las regiones productores de trigo de las costas este y oeste han atravesado la temporada en condiciones de severas deficiencias hídricas.