En un contexto volátil, el sector exportador privilegió el calce de operaciones

La agitación en el mercado financiero tras el resultado de las elecciones primarias del pasado fin de semana, sumado a los rumores de posibles medidas económicas por parte del gobierno central, impactaron en el mercado de granos local.

El salto en la cotización del tipo de cambio en un contexto de gran volatilidad paralizó la actividad comercial en el mercado físico de granos. En el día lunes, cuando además se publicó el esperado informe mensual del USDA con grandes sorpresas e impacto bajista en las cotizaciones internacionales, la incertidumbre se apoderó de un mercado sin referencias claras para el desarrollo de los negocios.

Luego de ese primer día, la actividad comenzó a recuperarse con mayor número de compradores interesados en hacerse de mercadería tanto en el mercado de la soja como en el de maíz. Los avances en la cosecha del cereal ante las mejoras climáticas y la oferta de descarga por parte de las exportadoras dieron impulso a los negocios. Por el lado de la soja, la suba del tipo de cambio de cambio diluyó la alícuota de los derechos de exportación mejorando los márgenes para las empresas del complejo oleaginoso.

Los precios de referencia publicados por la Cámara Arbitral de Cereales de la BCR para el día de ayer quedaron establecidos en $ 7.085/t para el maíz y en 13.750/t para la soja, lo que implica aumentos respecto al jueves de la semana pasada de 20,1% y 25% respectivamente. Sin embargo, si analizamos la evolución de estos valores en dólares la evolución fue negativa; el maíz cayó un 5,24% quedando en US$ 124,2/t presionado por la caída en el mercado de Chicago, mientras que la soja perdió un 1,36% con una cotización de US$ 241/t.

En el marco de volatilidad cambiaria y rumores de cambios en la política comercial, las exportadoras anotaron un significativo volumen de ventas al exterior aprovechando a calzar las compras realizadas con anterioridad asegurándose un margen. Esto ocurrió tanto para el poroto de soja y sus derivados como para el maíz.

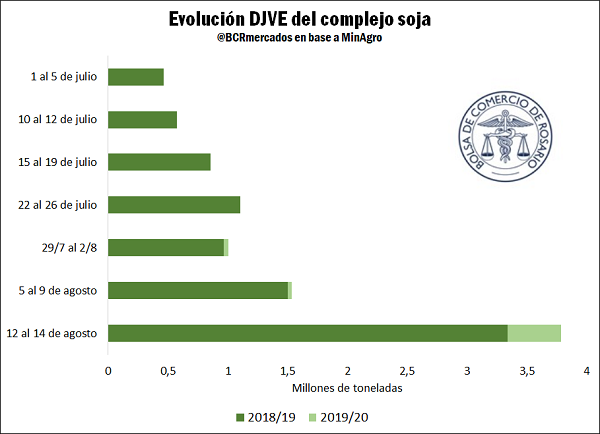

Entre el día lunes 12 y el jueves 15 del corriente, se registraron ventas al exterior de productos del complejo sojero por 3,8 Mt, entre granos, aceite y subproductos, cuando el promedio de las últimas cinco semanas apenas superaba el millón de toneladas. De ese total, 2,85 Mt corresponden a subproductos. Además se incluyeron las primeras declaraciones de poroto de soja de la nueva campaña por 20 mil toneladas.

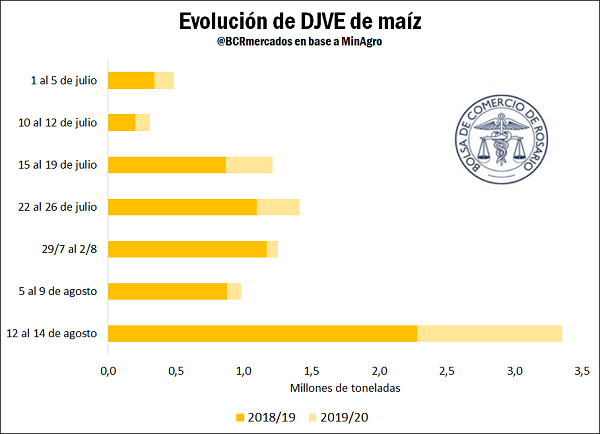

En el caso del maíz, se registraron negocios de ventas al exterior por 3,35 Mt en este período, sumando cerca de 2,28 Mt comprometidos de cereal de la campaña actual y 1,07 Mt de la campaña 2019/20. Esto implica un incremento del 242% respecto de la semana anterior y del 176% en comparación con el promedio de las últimas tres.

Teniendo en consideración sólo las DJVE correspondientes al cereal de la próxima campaña el crecimiento semanal fue del 972% y del 550% con respecto al promedio de las últimas tres semanas. Estos registros, en un momento de gran incertidumbre, vinieron a calzar las compras realizadas por el sector exportador anteriormente. Al 7 de agosto, según datos del Ministerio de Agroindustria, los exportadores llevaban compradas 5,35 Mt de toneladas de maíz dé la campaña 2019/20 mientras que a esa misma fecha se habían declarado ventas por solo 2,47 Mt.

El USDA sorprendió al mercado con un aumento en la producción de maíz estadounidense

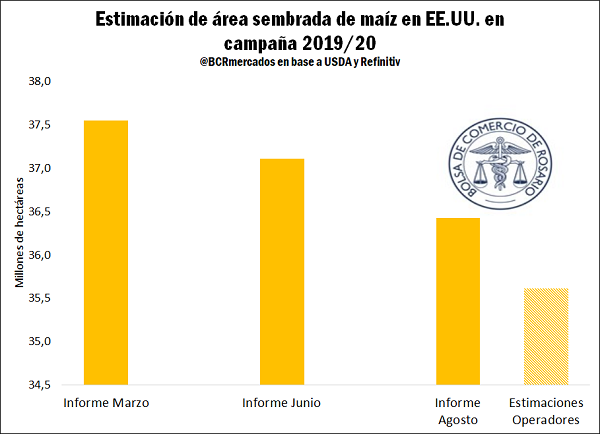

El día lunes de esta semana, el Departamento de Agricultura de los Estados Unidos (USDA) publicó su habitual informe mensual de Oferta y Demanda Mundial, el cual era sumamente esperado por los agentes del mercado. Esta publicación vino acompañada de un informe de Producción de Cultivos del Servicio Nacional de Información de Estadísticas Agrícolas (NASS), con el foco de los operadores puesto sobre los datos para soja y maíz. Este informe traía mayores precisiones respecto del área sembrada con cada cultivo, complementando el relevamiento hecho a productores agrícolas para el informe trimestral de Área de finales de junio. En aquel momento, una importante porción del área había quedado aún pendiente de sembrar a causa de las cuantiosas lluvias que azotaron al Medio Oeste durante la ventana de siembra. Así, en este nuevo informe, el USDA intentaba comprobar con un nuevo relevamiento, si dichos planes se habían o no concretado.

El informe fue fuertemente bajista, fundamentalmente en el mercado de maíz. La caída en los contratos del cereal en Chicago del día lunes fue tan pronunciada que se alcanzaron los límites de variación diaria en varias posiciones de ese mercado. Finalmente, el maíz cerró la semana con una baja de 12,23% para la posición septiembre, llegado a marcar mínimos en tres meses durante la rueda del miércoles. La soja, en cambio, termina la semana con una leve variación de -1,40%, comparando los cierres del jueves 15 y del jueves 8 de agosto.

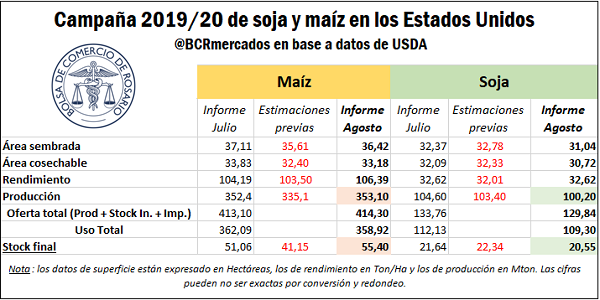

El mercado estaba descontando una importante caída en la estimación de producción de maíz de EE.UU. para la campaña 2019/20, de 16,1 Mt, producto del recorte en el área destinada al cultivo, previsto por los operadores en 32,39 M ha (área cosechable). Sin embargo, USDA sorprendió aumentando ligeramente su estimación productiva para la campaña en curso; el organismo estimó una volumen producido en dicho país de 353,1 Mt, 1,3 Mt por encima de su estimación previa, y unas 18 Mt por encima de lo esperado por los operadores en promedio.

La cifra de producción surge de un área cosechada prevista en 33,18 M ha y de un rendimiento promedio estimado de 106,38 qq/ha, ambos guarismos por encima de lo esperado por los agentes del mercado.

El balance de soja en la campaña norteamericana también sorprendió a los operadores, aunque estuvo más cerca de las expectativas. Se produjo un recorte en la estimación de producción de soja de 4,4 Mt, producto de una previsión de menor área para la campaña. A pesar de esto, una rebaja en las estimaciones de exportación de poroto en 2019/20, explicado por la merma en la demanda de China, menguó el efecto de la baja en volumen producido en la estimación de stocks finales, que bajó marginalmente hasta las 20,5 Mt.

En cuanto al panorama mundial presentado en el informe, se produjo una suba en las estimaciones de stock finales de maíz 2019/20, producto de una mayor producción esperada y de menor consumo a nivel mundial, con los guarismos de producción y comercio para Argentina y Brasil manteniéndose invariables. En cuanto a la soja, cayeron los stocks por menor producción (principalmente de EE.UU., como mencionábamos), parcialmente compensado por un menor consumo. Se incrementó, además, la estimación de exportación de poroto de soja desde Brasil en 0,5 Mt, hasta los 76,5 Mt.

A su vez, la Asociación Nacional de Procesadores de Semillas Oleaginosas (NOPA) estadounidense publicó el día jueves un nuevo informe mensual sobre procesamiento de oleaginosas en ese país. El crushing de soja estadounidense en julio superó la mayoría de las estimaciones de los operadores y pasó de marcar un mínimo de 21 meses en el informe de junio, a publicar el sexto mayor nivel mensual de procesamiento desde que se lleva registro.

Los miembros de NOPA, que manejan alrededor del 95 % del procesamiento de soja en los Estados Unidos, procesaron 4,57 Mt de soja en julio, la marca histórica más alta para julio y la mayor molienda mensual desde el mes de marzo, según los datos de este informe. Esto estuvo muy por encima de los 4,05 Mt procesados en junio y del dato de julio de 2018 de 4,56 Mt.

Oferta y Demanda proyectada

Índice de contenidos

- La carga transportada por ferrocarril creció un 13,4% en el primer semestre

- Oil World proyecta record de stocks globales de soja para 2019/2020

- Los precios internacionales del litio, el recurso que quiere explotar Argentina

- Casi un tercio de los negocios locales de trigo 2019/20 aún no tiene precio

- Exportación de ganado en pie: una puerta más de conexión al mundo