La semana anterior presentamos un informe resumiendo la expansión mostrada en el último lustro por las Sociedades de Garantía Recíproca (SGR). En esta edición dejamos atrás el análisis del crecimiento de estas entidades, para enfocarnos en la distribución de los créditos otorgados y la inversión de sus fondos de riesgo.

El extensivo incremento de los avales concedidos por las SGR ha venido de la mano de ciertas transformaciones de carácter cualitativo, particularmente en la composición de la cartera constituida por el fondo de riesgo. No obstante, otros aspectos, como la distribución geográfica y sectorial de las garantías, no han registrado alteraciones considerables a lo largo de los últimos años, encontrándose concentradas en regiones y actividades particulares. El hecho de que estas no se hayan diversificado, sin embargo, no ha resultado en un incremento relativo de los montos destinados a cubrir garantías caídas con respecto al fondo de riesgo integrado.

Empecemos retomando el análisis sobre las garantías otorgadas. En el artículo previo habíamos señalado que el aumento del volumen de avales concedidos se había relacionado particularmente con un mayor número de garantías otorgadas, no sólo posible gracias a un crecimiento del aporte de socios protectores sino en base a un incremento del apalancamiento de estas entidades.

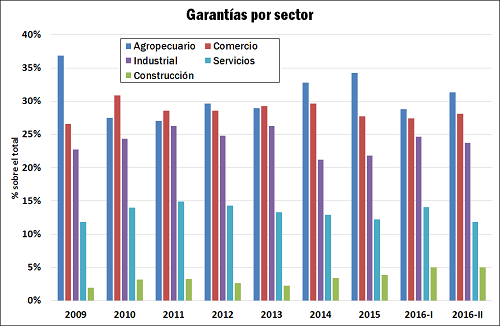

Si desglosamos el monto total de garantías otorgadas por año por sector, evidenciamos que, a excepción de algunos años donde la mayor parte de las mismas se destinó al comercio, el orden de relevancia se mantiene sin alteraciones, con el sector agropecuario siendo destinatario de casi un tercio de los avales. La caída de su participación con respecto al año 2009 se ha repartido de manera relativamente equitativa entre el resto de los sectores a excepción de la construcción, la cual ha pasado a recibir un 5% del total, más del doble que su ponderación en el año 2009. Como habíamos indicado en la nota anterior, el hecho de que el sector agropecuario sea el principal beneficiario de las garantías podría explicar su comportamiento cíclico ante la necesidad de financiar el capital de trabajo de la campaña gruesa durante la segunda mitad del año.

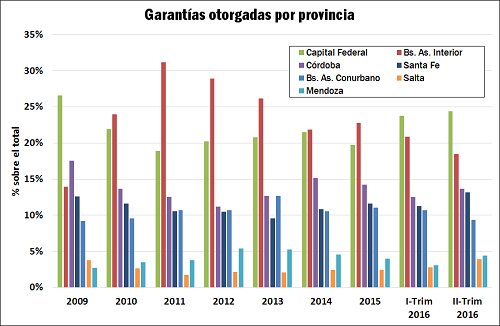

La distribución geográfica de los avales proporcionados muestra una evolución similar, mostrando cambios a principios de la década para luego volver a su situación original. El siguiente gráfico muestra las primeras siete jurisdicciones en términos de garantías otorgadas, las cuales al segundo trimestre de este año representaron en conjunto un 87% del total. En el mismo puede constatarse que más de la mitad de los avales son otorgados se destinan a empresas de la Provincia de Buenos Aires y la Capital Federal, donde se aloja la mayoría de las SGR.

Mientras el conurbano bonaerense ha mantenido relativamente estable su participación, el interior de la provincia registró un marcado incremento en el período 2009-2011, para luego registrar una progresiva caída en su ponderación. Córdoba continúa encontrándose en el primer lugar entre las provincias del interior, apenas por delante de Santa Fe. Por detrás vienen Mendoza y Salta, alternándose con participaciones de entre 3% y 5%.

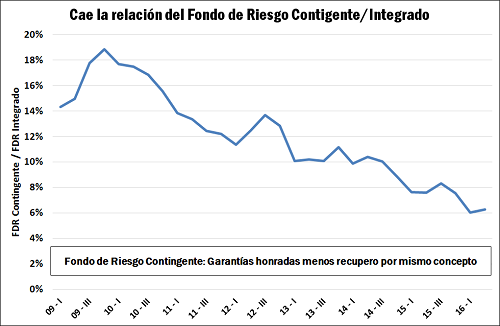

A pesar de mostrar un mayor apalancamiento y no haberse diversificado considerablemente el destino de las garantías, el sistema se muestra solvente. El Fondo de Riesgo Contingente (monto de garantías honradas menos el recupero de las mismas) representa una porción cada vez menor del total, presumiblemente a partir de un incremento de las contragarantías otorgadas por las PyMEs financiadas.

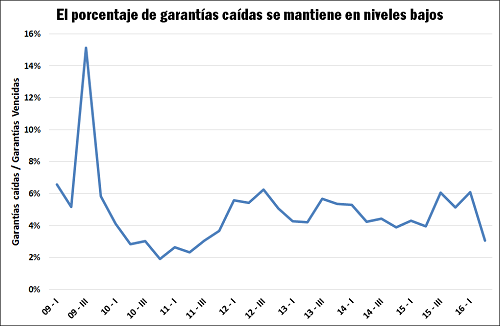

A su vez, la relación entre garantías afrontadas y vencidas se ha mantenido en un rango del 2% al 6% en lo que va de la década, señalando que las PyMEs no han encontrado mayores dificultades en cumplir los compromisos que pueden adquirir como socios partícipes de una SGR incluso en períodos de estrés macroeconómico.

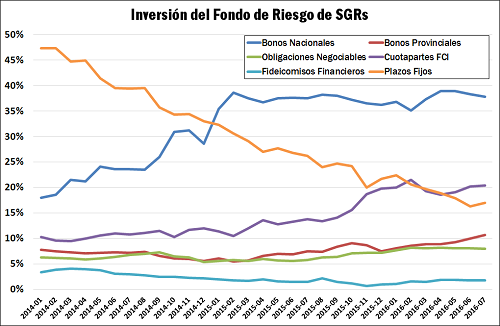

Finalmente nos resta enfocarnos en la composición de la cartera en la cual se invierten los aportes que conforman el Fondo de Riesgo. El siguiente gráfico muestra la participación de distintos productos dentro del total invertido desde principios de 2014. Los plazos fijos, que a principio del período de referencia representaban casi la mitad del monto invertido han mostrado una marcada tendencia decreciente para colocarse apenas por encima del 15% a mediados del corriente año. Dicha caída se ve compensada con un incremento de unos 20 puntos porcentuales en la participación de títulos públicos del gobierno nacional. La razón por la cual esta se estabiliza por debajo del 40% se encuentra en artículo N° 25 de la resolución 212/2013 de la Secretaría de la Pequeña y Mediana Empresa y Desarrollo Regional (SEPyME), que establece un límite de dicho nivel a colocaciones en deuda pública emitida por el Tesoro o el BCRA.

Los títulos de deuda provinciales (con un techo del 20% del total invertido de acuerdo a la misma norma) también han mostrado un leve incremento, pero han sido los fondos comunes de inversión los cuales han resultado ser el segundo componente más dinámico en los últimos dos años, duplicando su participación en la cartera.

Las observaciones realizadas a lo largo del informe son indicativas de que la industria de las Sociedades de Garantía Recíproca ha logrado establecerse como una solución viable y sostenible a la dificultad que las PyMEs encuentran para constituir el colateral necesario para acceder a condiciones favorables de financiamiento. No sólo ello, sino que lo logran permitiendo canalizar fondos al mercado de capitales local a través de los aportes de sus socios protectores, promoviendo el crédito a todo tipo de agentes.