Tras más de dos décadas desde su incepción, las Sociedades de Garantía Recíproca (SGR) se han vuelto sinónimo de financiamiento de PyMEs. A lo largo de los últimos años estas entidades han registrado un alza sostenida en el volumen de garantías otorgadas, con el número de SGR autorizadas ha crecido un 25% en el último año. En el siguiente artículo analizamos la dinámica que estas sociedades han mostrado en los últimos años.

Las Sociedades de Garantía Recíproca fueron creadas mediante la ley 24.467 en el año 1995 con el objetivo de crear un sistema que facilite el acceso a financiamiento a las pequeñas y medianas empresas del país. Las mismas cumplen su cometido a través del aporte de capital por parte de 'Socios Protectores', quienes pueden deducir dicho el 100% de dicho monto de pagos a impuestos a las ganancias en el período en que se efectivicen en la medida en que lo inmovilicen por al menos dos años. Dicho capital permite la conformación de un Fondo de Riesgo que es invertido en diferentes activos y a cuyo rendimiento tienen derecho los socios protectores. Este Fondo de Riesgo sirve como colateral para el otorgamiento de avales a las PyMEs que pertenezcan a la SGR, las cuales se conocen como 'Socios Partícipes'.

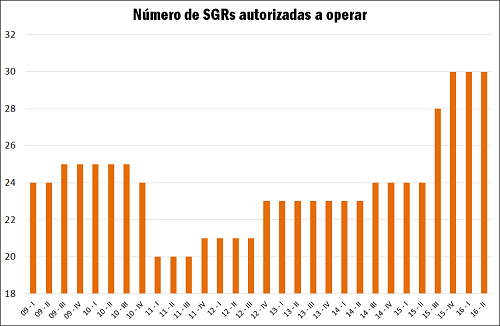

Si bien a comienzos de la década el número de SGR autorizadas a operar había declinado, cayendo a 20 entidades para el primer trimestre de 2011, desde entonces se registraría una recuperación lenta pero ininterrumpida. A partir de la segunda mitad de 2015 sin embargo, dicha recuperación se transformaría en un marcado incremento en el número de entidades, con 6 nuevas sociedades abriendo sus puertas en seis meses para alcanzar así el actual total de 30.

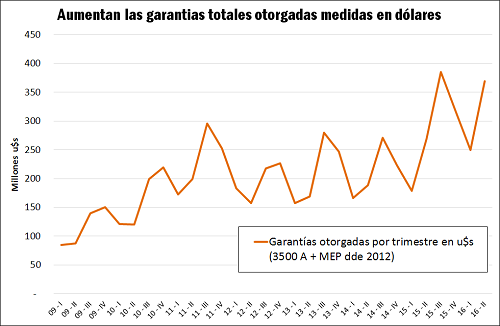

El mayor número de entidades ha coincidido con un incremento sostenido en el volumen de garantías otorgadas, el cual alcanzó un total de $ 11.464 millones en el primer semestre de 2016. Deflactando la serie por el promedio trimestral del tipo de cambio de referencia 3500 'A' hasta fines de 2011 y del dólar MEP (o como coloquialmente se lo conoce 'dólar bolsa') se puede evidenciar que dicho incremento no es sólo un fenómeno de carácter nominal, sino que las garantías otorgadas por trimestre no han vuelto a caer considerablemente por debajo de los u$s 250 millones.

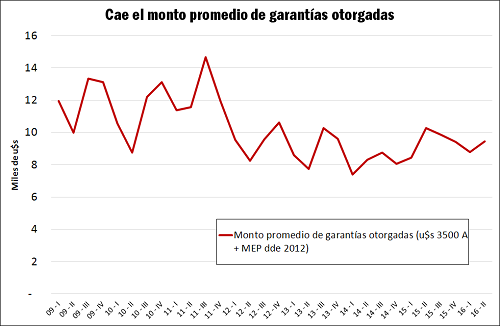

El alza del volumen de garantías otorgadas ciertamente no se debe a un mayor tamaño medio de las estas. De hecho, manteniendo el ejercicio utilizado para llevar las variables a dólares, podemos ver como el monto promedio de las garantías se ha encontrado casi consistentemente por debajo de los u$s 10.000, tras haber caído debajo de dicho nivel solo una vez entre 2009 y 2011.

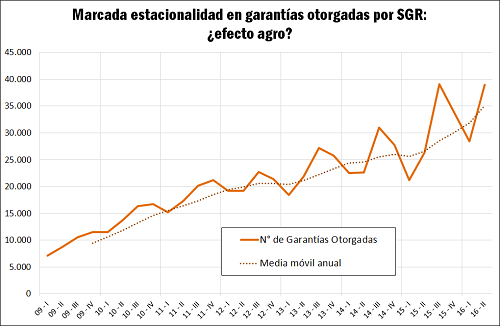

En contraste, el número de garantías otorgadas por trimestre se ha expandido a un ritmo veloz, alcanzando un total superior a los 39.000 avales en el segundo trimestre del corriente año. La cantidad de garantías otorgadas muestra un marcado comportamiento estacional, cayendo durante la primera mitad del año e incrementándose con la segunda. Como se verá más adelante, un porcentaje considerable de los avales se entregan al sector agropecuario, pudiendo su ciclo de negocios encontrarse detrás de dicha dinámica en la medida en que las necesidades de financiamiento se incrementan durante la siembra de la cosecha gruesa.

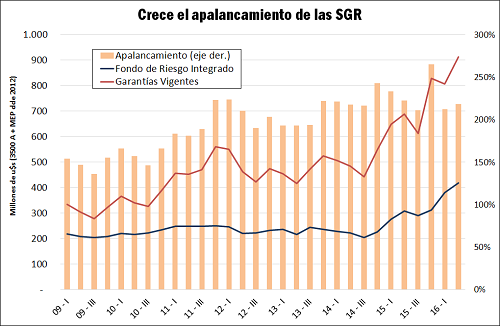

Naturalmente, el incremento en el volumen de garantías vigentes va de la mano de un mayor de la necesidad de un mayor colateral que lo respalde, por lo cual hemos evidenciado un alza correlativa en los fondos de riesgo integrados (activos impuestos por los socios protectores). No obstante, puede evidenciarse que el alza en el volumen de garantías resulta ser más alto que el de los activos que les dan origen, con lo cual el apalancamiento de las entidades se ha visto intensificado.

La semana siguiente analizaremos la composición geográfica y sectorial de las garantías otorgadas por estas entidades, a la vez que los cambios evidenciados en la composición de la cartera en la cual se invierte su fondo de riesgo.