La demanda externa de trigo 18/19 aumenta pero también lo hacen las exportaciones de países competidores

SOFÍA CORINA - FEDERICO DI YENNO

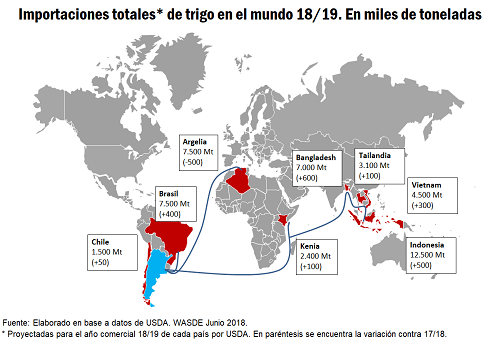

Los principales destinos de exportación extra-Brasil para el trigo de Argentina se encuentran en Argelia, el África Subsahariana y el Sudeste Asiático. Estas dos últimas zonas serán las principales regiones importadores de trigo mundial en la campaña 18/19 mientras que se espera que la importación total de las regiones clientes de Argentina se incremente en 1,15 Mt. En la semana las operaciones por trigo cayeron fuertemente acompañando la caída en los precios locales.

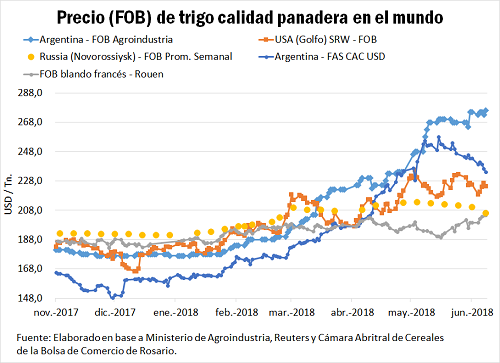

El precio del trigo disponible perdió 21 dólares en la última semana

Los precios de trigo registrados en la Bolsa de Comercio de Rosario, que continuaron su tendencia bajista, disminuyeron fuertemente respecto a la semana anterior en el segmento disponible medido en dólares. El precio de pizarra de la Cámara Arbitral de Cereales aumentó de $ 5.880 /t el jueves 7 de junio a $ 6.000 /t el día jueves 14. Sin embargo, en dólares el precio disminuyó de 236 USD /t el día jueves 7 a 217,4 /t el día jueves 14, más de 21 USD /t. Si contamos desde el jueves 31 de mayo, el precio viene cayendo 26 USD y más de 40 USD desde el máximo alcanzado al 15 de mayo de este año. El volumen negociado en la semana, en el segmento disponible, también disminuyó respecto a lo negociado en la semana anterior. Según datos oficiales, lo negociado entre el viernes 8 y el jueves 14 con entrega inmediata fue casi nulo, de 420 toneladas. El volumen comercializado para entrega en el mes de junio fue de 3 mil toneladas mientras que lo negociado para entrega contractual en julio y agosto fue de 22,5 y 14 mil toneladas respectivamente. El tonelaje operado en estos segmentos fue un 50 % menor a la semana anterior. Esta situación se vio reflejada en el piso de operaciones de la Bolsa de Comercio donde fueron muy pocos los compradores dispuestos a realizar negociaciones contra estas posiciones. Comparando con los precios FOB locales, que permanecieron incólumes, el precio local por el trigo disponible tuvo una baja importante.

En la semana, el volumen comercializado por los forwards a cosecha también sufrió una caída sustancial. Según fuentes oficiales, en la posición noviembre se negociaron 20 mil toneladas con precios que oscilaron en 190 USD /t. El día viernes 8 se llegaron hasta pagar 193 USD /t por esta posición. En la semana anterior, el volumen había sido de 91 mil toneladas con precios similares. La posición diciembre 2018 registró 23 mil toneladas cayendo de las 117 mil toneladas registradas en la semana anterior. La dispersión de precios para esta posición fue muy grande (con poco volumen) en la última semana, mientras que la gran mayoría de las operaciones se dio sobre los 185 USD /t. En los forwards negociados para los meses enero, febrero y marzo el volumen operado fue escaso alcanzando apenas 10 mil toneladas. Esto valores caen fuertemente de las 74 mil toneladas negociadas en la semana anterior. Al día jueves los precios ofrecidos en el piso de operaciones de la BCR fue de 182, 185 y 188 USD /t respectivamente.

Desde las fuentes del mercado sostienen que el pico en los precios del trigo alcanzado en las últimas semanas, se debió a la necesidad estacional de exportación que apuntó a la demanda. Los compromisos puntuales para cerrar cargamentos portuarios hicieron pujar en mayor medida por el trigo remanente. Según sostienen operadores del mercado, hoy esa necesidad estaría ausente generando consecuentemente una menor puja por parte de los exportadores para hacerse de stocks. Esto se verifica si vemos el total adquirido por el sector de exportación (10,87 Mt) y los embarques de trigo realizados hasta el 06 de junio (8,96 Mt). Por otro lado, si se tienen en cuenta los compromisos de ventas de exportación de la campaña 17/18 (DJVE por 10,56 Mt) se observan que las compras están muy cercanas a las compras totales del sector exportador.

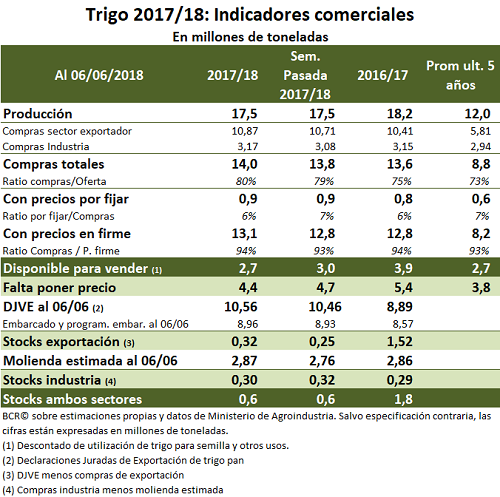

La comercialización 17/18 alcanza ya el 80 % de la cosecha

La caída en el precio del trigo se da luego de conocerse robustos indicadores de comercialización que marcan al 6 de junio un 80 % de la cosecha de trigo comercializada. Tomando en cuenta la diferencia entre las DJVE 17/18 del sector exportador y las compras declaradas, más, las compras menos lo procesado por el sector molinero, al 6 de junio ambos sectores detentarían solamente inventarios por 600 mil toneladas. Esto es, siempre teniendo en cuenta los compromisos asumidos por el sector exportador (DJVE) de 10,56 Mt. Si tomamos a la fecha los embarques estimados de 8,96 Mt. (Dic hasta el 06 de Junio, no se contabiliza lo exportado en noviembre que podría proceder de la cosecha 17/18 de trigo) el stock remanente de ambos sectores alcanza 2,23 Mt.

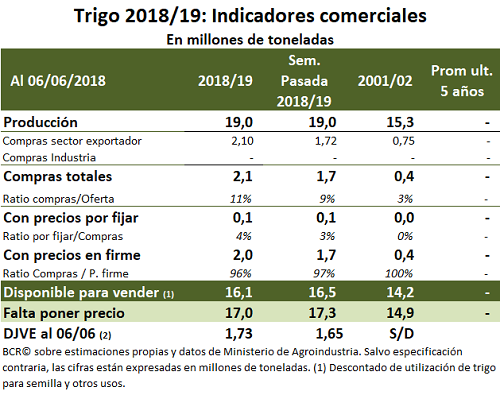

La comercialización de trigo nuevo a la fecha está entre los más altos desde que se tiene registro

La comercialización de trigo a cosecha alcanza 2,1 Mt al 6 de junio del corriente año. El tonelaje de forwards negociados a cosecha sólo es comparable con la campaña 2001/02. El ritmo de comercialización se mantiene alto siendo que en la semana el volumen comercializado de trigo 18/19 aumentó en 380 mil toneladas. El acelerado ritmo de comercialización también se deja ver en las ventas de exportación. Al 6 de junio, las DJVE alcanzan 1,73 Mt, siendo a la fecha el mayor valor desde que se tiene registro a 2010.

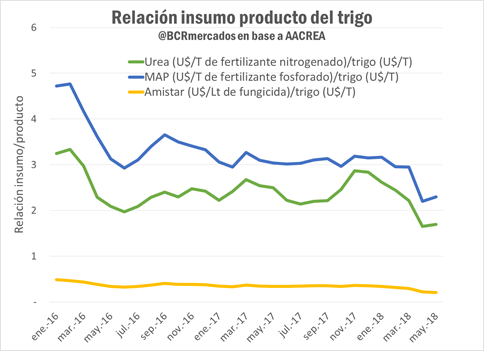

La tecnología crece en los lotes de trigo

La siembra triguera avanza en la región núcleo cubriendo el 48 % del área según datos de GEA mientras que la tecnología utilizada apunta a buenos rendimientos a nivel país. En esta línea, la relación insumo-producto es uno de los principales disparadores de la inversión en tecnología de insumo.

En el siguiente gráfico se muestra como la relación del precio de algunos principales insumos para la producción con respecto al precio del trigo disminuyó considerablemente desde fines del año del 2017.

Como ejemplo se considera:

Urea: fertilizante que contiene un 46% de nitrógeno y es un nutriente esencial para potenciar el rendimiento y la calidad del grano.

MAP (Fosfato monoamónico): fertilizante que contiene principalmente fosforo y en menor medida nitrógeno.

Amistar: fungicida con acción preventiva, curativa y antiesporulante.

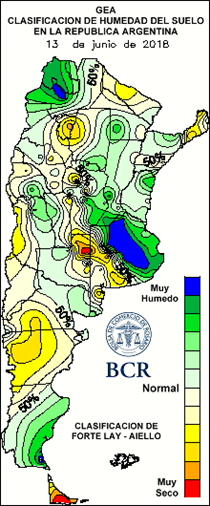

Respecto a la humedad para la siembra de trigo, en el siguiente mapa se percibe una marcada diferencia entre el este y oeste del país. El norte de Buenos Aires presenta condiciones de excesos de humedad mientras que, parte Córdoba, oeste de Buenos Aires y La Pampa, las reservas se tornan deficientes. Pese a esto, los ciclos largos se están sembrando y muchos productores comenzaron con la implantación de los ciclos intermedios.

Países como Kenia e Indonesia sustentarían la demanda exterior de trigo argentino

Según el último reporte del USDA, se pronostica que el Sudeste Asiático y el África Subsahariana serán las dos regiones importadoras de trigo más grandes del mundo después de un crecimiento continuo durante la última década. Ambas regiones han desarrollado un mayor gusto por las dietas que incluyen más trigo, lo que ha estado impulsando la demanda de importaciones. El rápido crecimiento de las importaciones en el Sudeste Asiático también se ha visto impulsado por una mayor utilización de trigo en las raciones de alimentación, mientras que el crecimiento del África Subsahariana se basa principalmente en el rápido crecimiento de la población y la urbanización.

Históricamente, el norte de África y el Medio Oriente fueron las regiones más relevantes para las importaciones mundiales de trigo. Sin embargo, en la última década, el consumo en esas regiones no ha crecido tan rápido como en el Sudeste Asiático y el África subsahariana. Específicamente en 2018/19, se pronostica que tanto el norte de África como el Medio Oriente tendrán menores importaciones de trigo debido a las abundantes cosechas en los principales países importadores. Se espera que las importaciones de África del Norte bajen debido a una mayor producción en Argelia, Marruecos y Túnez. Las importaciones de Medio Oriente se pronostican a la baja debido a que se espera que la menor demanda de Turquía contrarreste las importaciones en otros lugares.

En esto último, el trigo de Argentina tiene mucho por ganar teniendo en cuenta el mayor volumen de producción proyectado para la próxima campaña local y el aumento esperado de la demanda externa para el mismo período. Se espera que los principales importadores de trigo de Argentina aumenten sus importaciones totales en el período 18/19 en 1,55 Mt. Gran parte de este incremento procederá de destinos Extra-América del Sur con un incremento de 1,15 Mt.

Sin embargo, el estímulo de la demanda de trigo argentino puede ser menoscabado por mayores exportaciones de competidores como Australia y Canadá en la nueva campaña 18/19. Australia posee un calendario de cosecha (Oct-Sept, el calendario oficial es Dic-Nov) parecido a la Argentina por encontrarnos en similares latitudes.

Se espera que Australia produzca 21,9 millones de toneladas de trigo en la temporada 2018/19 (octubre-septiembre), un 3% más que las 21,2 millones de toneladas en la temporada anterior, a pesar de una leve disminución en la superficie debido a la intención limitada de siembra por el clima seco, conforme el reporte de la Oficina Australiana de Economía y Ciencias Agrícolas y de Recursos (ABARES) sobre los cultivos de junio publicado la noche del martes. Las estimaciones de ABARES suponen una precipitación invernal oportuna y suficiente, particularmente en áreas donde es común que haya lluvias invernales inferior a la media.

Australia experimentó el tercer mayo más seco registrado y junio es probable que sea más seco que el promedio en gran parte del país, según la Oficina de Meteorología.

A nivel global, a pesar de una menor producción de trigo de Rusia, y consecuentemente, de menores exportaciones; el balance global todavía figura ajustado, inclusive con stocks al alza. El USDA en su último informe de Oferta y Demanda, aumentó los stocks finales de la campaña 18/19 en 1,8 Mt. A pesar de una menor producción (deviene del recorte de Rusia de 3,5 Mt) se proyecta una menor demanda doméstica internacional y un menor comercio del grano para dicho período.