La sequía amenaza la gruesa 2020/21 y los precios a cosecha tocan máximos

Cada vez falta menos para el inicio de la siembra de la campaña gruesa 2020/21 en nuestro país, y la falta de humedad sobre importantes franjas de la zona núcleo genera preocupaciones entre los productores. En este sentido, el cultivo de maíz temprano es el que más riesgo corre por lo poco que resta para el inicio de las tareas, quedando latente la posibilidad de que se realicen cambios en la intención inicial de siembra; ya sea dilatar la misma, incrementando el área de maíces tardíos, o pasar a sembrar soja u otro cultivo. Aun así, según las estimaciones de la Guía Estratégica para el Agro (GEA) de la Bolsa de Comercio de Rosario, la campaña de maíz apuntaría a las 6,75 millones de hectáreas, un 7% por debajo de la campaña cuya cosecha acaba de finalizar.

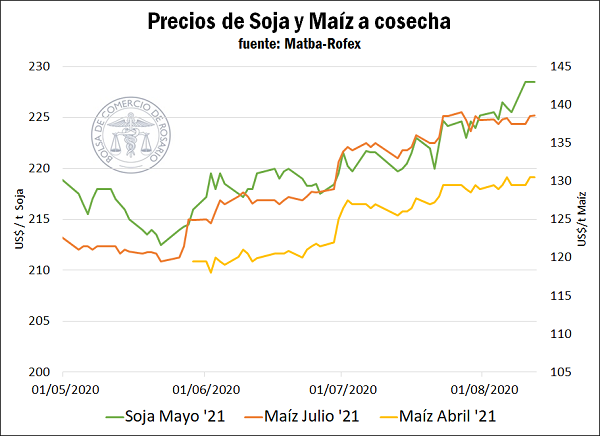

La incertidumbre que rodea a la nueva campaña producto de las lluvias que no aparecen, alentó los precios de los futuros en las últimas semanas. El futuro de Maíz Abril Rosario que cotiza en Matba-Rofex tocó sobre el día jueves los US$ 141,1/t, su mayor valor desde que el contrato presenta volumen de negocios; mientras que el futuro de Maíz Julio llegó a cotizar en US$ 133/t, máximo en la vida del contrato.

Aun a pesar de que todo apuntaría a que se incremente el área sembrada con soja en la 2020/21, los pronósticos de fenómeno niña con probabilidad por encima del 50% durante todo el período de siembra apuntalan también los precios de los futuros de la oleaginosa, llegando a cotizar el contrato Mayo Rosario en US$ 230,5/t al jueves último, máximo para el contrato.

El sector exportador viene posicionándose agresivamente de cara a los que será la campaña de maíz 2020/21, registrando el mayor volumen de Declaraciones Juradas de Ventas al exterior a la fecha de la historia. Actualmente, ya se llevan vendidas 2,8 millones de toneladas del cereal para embarques a partir del mes de marzo, un 10% por encima de la campaña previa. Ante la incertidumbre en el horizonte productivo, y dado que las compras internas se ubican un 12% por debajo del año 2019, es menester para el sector posicionarse en el mercado interno. Aun así, con 4,8 Mt aseguradas ya por la exportación, el panorama no parece demasiado acuciante.

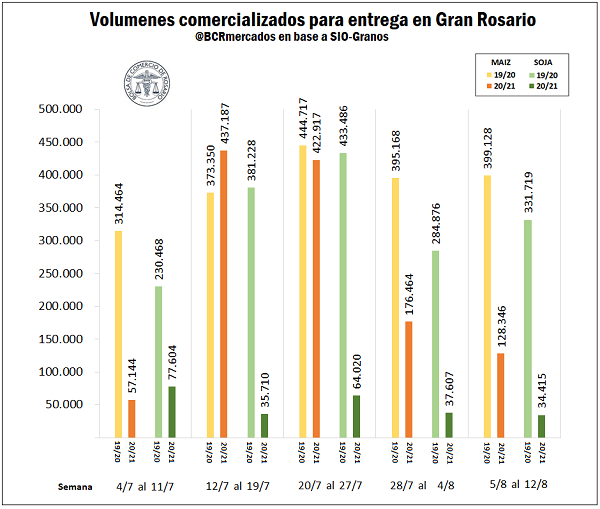

En el mercado rosarino también se registraron mejoras en las ofertas de compra por maíz de la nueva campaña, con puntas vendidas por maíz temprano que rondaron los US$ 140/t en la semana, y contando con buena presencia de compradores en estos segmentos. Los oferentes, sin embargo, no parecieron interesados en cerrar negocios a pesar de las mejores condiciones; entre el jueves 13 y el miércoles 19 del corriente se comercializaron apenas 130.000 toneladas de maíz para entrega a partir de marzo del año próximo, cayendo un 30% entre semanas y lejos de las 400.000 toneladas semanales que se negociaron en la segunda mitad de julio.

En el segmento disponible, en tanto, el precio del maíz tocó máximos en cuatro meses en la plaza local, producto principalmente de una oferta de mercadería que se encuentra relativamente ajustada en relación con campañas previas, y un ritmo de embarques que no cede. El día jueves, el precio del maíz de la Cámara Arbitral de Cereales se ubicó en los $ 10.250/t, US$ 140,9/t al tipo de cambio oficial, creciendo un 7% entre semanas, y marcando el mayor valor desde finales de abril.

A la fecha, se lleva comercializado cerca del 63% de las 51,5 Mt que se habrían cosechado de maíz en la campaña 2019/20 (grano con destino comercial), lo que pone a esta campaña 9 puntos porcentuales por delante del promedio de los últimos cinco años.

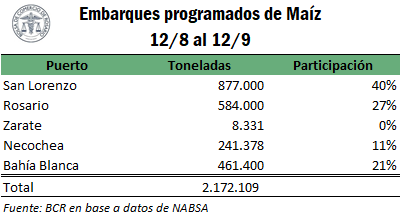

Como contracara, cómo se viene relevando en informes anteriores, las exportaciones del complejo maicero se encuentran adelantadas en relación a años previos, y ya suman unas 20,7 Mt en lo que va de la campaña comercial (mayo-junio), lo que se ubica un 9% por encima de la campaña pasada. Adicionalmente, el programa de embarques muestra que la actividad portuaria no cede; entre el miércoles 12/08 y el 12/09 ya hay una carga programada de 2.172.109 Mt de maíz adicionales.

En cuanto al mercado de soja, los precios también mostraron una tendencia alcista en el segmento disponible, con el precio pizarra del día jueves en $ 17.850/t, un incremento del 3 % en la última semana. Los mismos estuvieron arrastrado principalmente por las mejoras en los precios en el mercado de Chicago, que avanzaron en proporción similar entre semanas, tocando máximos desde finales de julio.

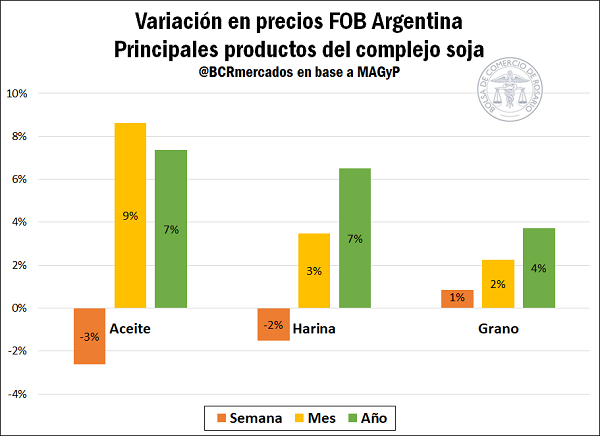

La resistencia para los precios de la soja en el mercado doméstico lo sigue marcando la capacidad de compra de la industria, que vio como cayó el precio FOB de exportación de la harina y el aceite de soja desde nuestro origen en la última semana. El FOB de aceite cayó un 2,6% entre semanas, con el precio de la harina disminuyendo en 1,5%; mientras el FOB del grano creció un 1%.

A pesar de esto, podemos ver cómo en el último mes la tendencia en los precios se movió tímidamente en favor de la industria, que recuperó parte del terreno que viene perdiendo contra el poroto sin industrializar desde comienzos de la campaña comercial 2019/20.

Oferta y Demanda proyectada

Índice de contenidos

- Mercados de carbono: revisión histórica y situación actual

- Análisis del Balance Semanal del Banco Central

- Algunas consideraciones sobre el Canal Magdalena

- A pesar de que la sequía mantiene incertidumbre sobre la producción de trigo, la comercialización de la nueva cosecha no descansa.

- Estados Unidos se proyecta con una cosecha record 2020/21 de soja y maíz