La siembra de maíz temprano 2020/21 encontró límites por la falta de agua en Córdoba

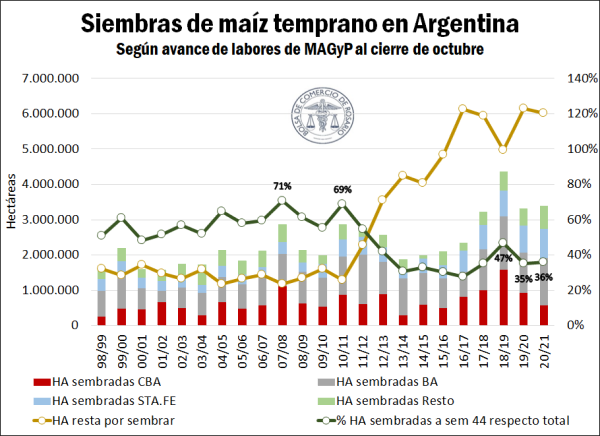

Las labores de siembra de maíz 2020/21 han trascurrido su segundo mes alcanzando un avance sobre la superficie estimada del 36% a nivel país, de acuerdo a datos del Ministerio de Agricultura, Ganadería y Pesca (MAGyP). Es importante recalcar que las condiciones edafo-climáticas han generado cierta incertidumbre respecto a la intención de siembra del cultivo, debido a la ausencia de lluvias en amplias regiones productivas. De esta forma, se ha visto limitada la implantación del maíz temprano en zonas claves del sur y oeste de Córdoba, Santiago del Estero, Chaco y norte de Santa Fe.

Tal como se puede observar en el siguiente gráfico, al cierre de octubre se dan por finalizadas las labores de siembra del maíz temprano con la implantación de 3,38 M ha, incluyendo el grano destinado a silaje. Dicho guarismo absoluto se encuentra levemente por encima del año anterior y solo por detrás de lo obtenido en el ciclo 2018/19. De mejorar las condiciones climáticas, se estima que restan por sembrar 6 M ha de maíz tardío y de segunda al momento actual, lo cual es un área muy importante que se encuentra marginalmente por detrás del máximo histórico alcanzado para este mismo momento en la campaña 2019/20.

Puede observarse que si bien la superficie total de maíz temprano ha crecido, se detectan importantes diferencias regionales. Sobresale el caso de Córdoba, donde el déficit de lluvias golpeó más fuerte y apenas pudieron sembrarse 578.620 Ha según datos de MAGyP, un 37% por detrás de la campaña previa y la superficie más baja de maíz temprano desde el ciclo 2015/16. Del lado opuesto, Buenos Aires logró implantar 1,3 M ha, un 16% por encima de la campaña previa, mientras que en Santa Fe se implantaron al 29 de octubre 837.900 Ha, un record histórico de maíz temprano para la provincia y 10% arriba del año anterior.

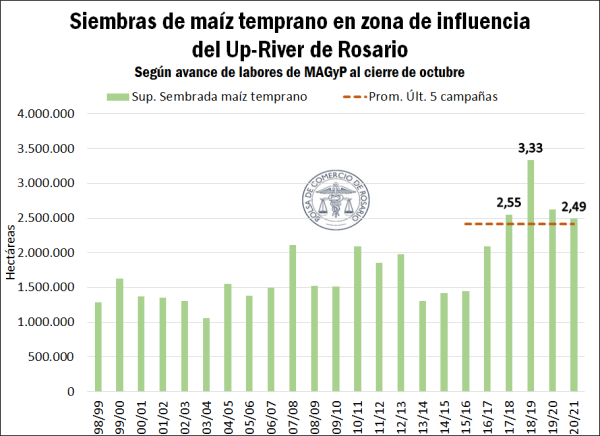

Si se contempla el área que va del norte de Buenos Aires hasta el norte argentino, abarcando así toda aquella región donde el maíz destinado a exportación encuentra como puerto de salida las terminales del Gran Rosario (y que, por tanto, se ha denominado zona de influencia del Up-River), se obtiene una superficie implantada de maíz temprano de 2,49 M ha. Dicho guarismo es un mínimo desde el ciclo 2016/17 pero no dista demasiado de las 2,6 M ha sembradas el año previo. De esta forma, puede proyectarse que el volumen del cereal en condiciones de descargarse en marzo/abril en las terminales ubicadas entre Timbúes y Arroyo Seco sería en principio similar al del año anterior, aunque ello estará sujeto al patrón climático de los próximos meses. Al respecto, no debe soslayarse el pico del evento Niña que se pronostica para el mes de diciembre, momento crítico para la definición del rinde del maíz implantado en estas fechas.

A partir de lo comentado anteriormente, vale la pena mencionar que destaca la gran expansión del área destinada al cultivo de maíz en la última década, que se ha más que duplicado desde el ciclo 2010/11 no solo entre las provincias tradicionales de la región núcleo sino también hacia jurisdicciones del norte y oeste del país. Más allá del cambio metodológico en el período, resulta destacable que si bien la implantación del maíz temprano ha aumentado un 24% en relación al promedio de las últimas diez campañas, es exponencial el incremento del área que se destina a la siembras de maíces tardíos. En consecuencia, se ha invertido la proporción de área donde actualmente solo el 36% se destina al grano temprano siendo un guarismo muy inferior a lo observado en la década previa.

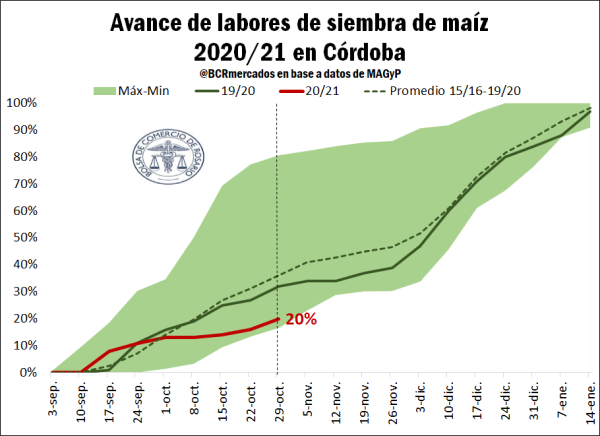

Al mismo tiempo, la provincia Córdoba se ha consolidado como la jurisdicción que más área destina a maíz. Según el Ministerio de Agricultura, para la campaña 2020/21 se prevé una cobertura de 2,89 M ha aunque al 29 de octubre apenas se ha avanzado sobre el 20% de dicha superficie, muy por debajo del 32% alcanzado a la misma altura del año anterior. En este sentido, se encuentra muy próximo a los mínimos históricos y por detrás del 36% promedio de las últimas cinco campañas. Si bien en la última semana se registraron lluvias que permitieron implantar algunos lotes más del cereal temprano, resta una importante superficie por sembrar que posiblemente avance con mayor ímpetu a partir de diciembre tras la ralentización habitual de labores durante el mes de noviembre.

En cuanto a la comercialización del grano, el precio disponible del cereal viene acompañando favorablemente desde finales de septiembre con un incremento sostenido que alcanza el 15% en lo que va de octubre. No obstante, en lo que refiere al cierre de negocios con destino al Gran Rosario, la concertación de negocios ha caído este mes respecto a los registros de septiembre. En la última semana hasta el día miércoles se anotaron 240.000 tn, lo cual fue un 24% menos que la semana anterior, pero por encima de lo observado en semanas previas. En este sentido, es importante mencionar que el rally alcista registrado la semana anterior motivó en cierta medida el anote de negocios cuando el maíz alcanzó un máximo desde junio de 2016 con US$ 206,7/t según los datos de la Cámara Arbitral de Cereales de Rosario (CACR), en tanto que el revés de las últimas sesiones mermó el flujo de actividad.

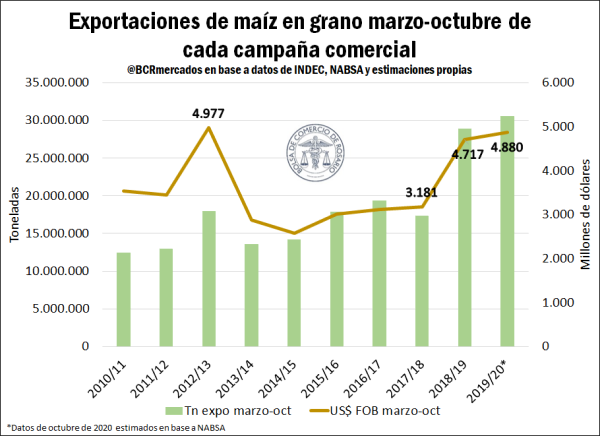

Respecto al mercado externo, la actual campaña 2019/20 ha transitado meses de importantes despachos del grano argentino al mundo, que la ubican a la fecha en un record histórico de exportaciones con 30,5 Mt hasta octubre, según datos de INDEC y estimaciones propias. Dicho volumen supera lo registrado en el mismo momento en la campaña previa (28,9 Mt) y si se compara con el ciclo 2010/11 implica un aumento del 144% en el tonelaje exportado durante la última década. A su vez, el récord de despachos ha facilitado un ingreso de divisas al país por aproximadamente US$ 4.880 millones, el segundo valor más alto de la historia -sólo por detrás de la campaña 2012/13, cuando los precios internacionales del cereal alcanzaron un récord histórico más que compensando el menor volumen embarcado.

Por último, en el plano internacional destaca el ajuste en la cotización del contrato de maíz más cercano en la plaza de Chicago. En la última semana hasta el día jueves, la cotización del cereal cayó US$ 8,7/t a US$ 156,7/t, luego de haber alcanzado un máximo desde julio de 2019 con US$ 165/t el 23 de octubre. Es importante remarcar que no han sido bajas exclusivas de este cultivo, sino que los mercados de commodities se han visto afectados en términos generales. Los rebrotes de coronavirus y los posibles nuevos confinamientos han tenido repercusiones sobre los mercados financieros, y los productos agrícolas no han quedado exentos.

Asimismo, es importante tener en cuenta que en el caso del maíz, Estados Unidos se encuentra cosechando el cereal y ello genera presiones a las cotizaciones del grano, aunque en el último tiempo las importantes ventas externas hacia China han brindaron soporte al cereal. Si se observa el último reporte de Progreso de los Cultivos del Departamento de Agricultura de Estados Unidos (USDA), la cosecha del grano abarca el 72% de la superficie estimada. Se avanzó 12 puntos porcentuales respecto a la semana previa y al comprar con ciclos anteriores, actualmente el progreso de labores es nada menos que 16 p.p por encima del promedio de los últimos cinco años.