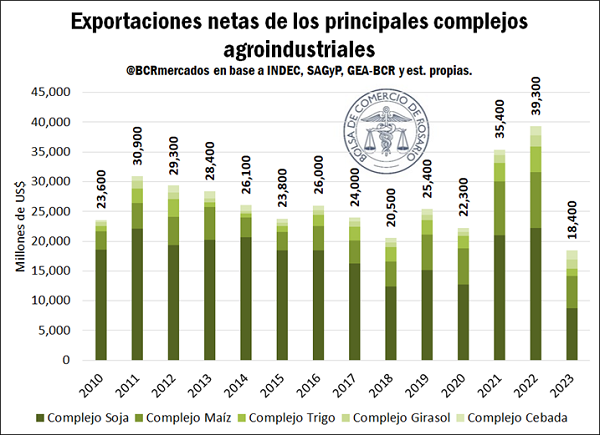

Las exportaciones netas de los principales complejos agro tocarían un mínimo en más de una década

Los efectos de la fuerte sequía y los tres años Niña consecutivos siguen reflejándose en las estadísticas de producción y exportaciones. En este sentido, el importante recorte que experimentaron las cosechas de soja, maíz y trigo viene impactando de lleno en el comercio exterior. En la campaña 2022/23 tenemos casi 22 Mt menos de soja, 19 Mt menos de maíz y una caída de 11,5 Mt de trigo respecto al volumen productivo de la cosecha 2021/22.

Más aún, los volúmenes de equilibrio, además de distorsionar el funcionamiento de los mercados, limitan las exportaciones de los productos del agro argentino, lo que necesariamente colabora en el recorte exportador. En este marco, las últimas actualizaciones productivas de GEA y las perspectivas económicas nacionales obligan a ajustar las estimaciones de exportaciones BCR.

No conforme con la caída de exportaciones en toneladas, la tendencia bajista de los precios internacionales de las cadenas agro también empuja al ajuste de las exportaciones nacionales. Consecuentemente, las ventas al exterior de las principales cadenas agro se recortan un 11% respecto a la última estimación. Con esta proyección, estas cadenas verían en 2023 una caída del 42% en sus exportaciones respecto a 2022.

De esta manera, las exportaciones se recortan cerca de US$ 2.300 millones respecto a la estimación del mes pasado. Con este número preliminar, las exportaciones argentinas en 2023 caerían al menos un 21,6% respecto al nivel de 2022.

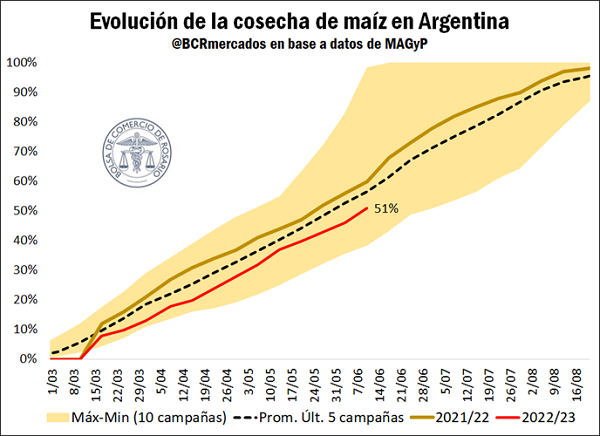

Avanza la cosecha de maíz, aún por debajo de años anteriores

La histórica proporción de maíz tardío explica un ritmo de cosecha de maíz cómodamente por debajo de años anteriores. Sin embargo, en las próximas dos semanas se espera que se active con fuerza la cosecha del tardío en Zona Núcleo, lo que podría recortar prontamente esta demora relativa.

El avance de cosecha podría dar ímpetu a la comercialización de maíz, que lleva el 35% de su producción ya comercializada, totalizando 13,5 Mt al 07/06. Este ritmo de ventas se encuentra por debajo de niveles de años anteriores. A esta altura del año pasado ya estaba comprada la mitad de la cosecha maicera, con casi 28 Mt.

Más aún, del total comprado este año cerca de 4,6 Mt no tienen precio fijado. Si bien este número es inferior a las 6,6 Mt que no tenían precio el año pasado, esta campaña la proporción de compras sin precio es mayor a la de años anteriores. De esta manera, hoy el 34% del maíz comprado no tiene precio en firme, por encima del 24% del año pasado y del 18% del promedio de los últimos cinco años.

Con este contexto, el Mercado Físico de Granos de la Bolsa de Comercio de Rosario viene mostrando un interesante dinamismo comercial. Los precios físicos del maíz se observan a la baja a medida que avanzan los meses, descontando el volumen de maíz tardío que se espera próximamente. Por su parte, la soja muestra un muy discreto volumen de comercialización.

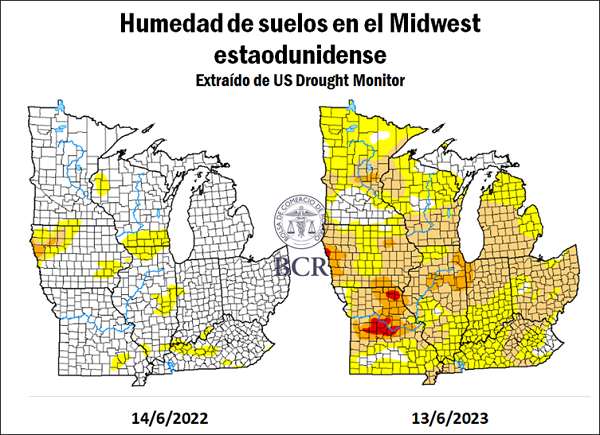

Mientras tanto, en el Midwest (o Medio Oeste) estadounidense avanza en el crecimiento de la soja y el maíz, siendo una región esencial para la cosecha gruesa del país norteamericano. Con ambas siembras prácticamente finalizadas, más del 60% de los lotes tanto de maíz como de soja se encuentra en condiciones Bueno+Excelente, un ratio similar al de la campaña pasada.

Sin embargo, prácticamente la totalidad de los lotes del Medio Oeste se encuentra actualmente con algún grado de escasez hídrica, un panorama muy diferente al del año pasado. Hoy el grueso de los lotes persiste con condiciones anormalmente secas (en amarillo) o con sequía moderada (naranja claro). No obstante, comienzan a verse los primeros lotes con sequía severa o extrema, un hecho que, de ampliarse a más áreas productivas por falta de lluvias, redundaría en un recorte de la condición de cultivos. Esto podría llevar a menos rindes y consecuentemente a una menor producción estadounidense.

Este mercado climático desde Estados Unidos viene apuntalando los precios desde hace un mes en el mercado de Chicago. De esta manera, al 19/05/2023 el maíz se ubicaba cerca de los US$ 220/t, un 10% por debajo del cierre del día de ayer, en US$ 245/t.

De todas formas, no debe dejarse de lado a la robusta safrinha brasilera (maíz de segunda), que pone un techo a la evolución de estos precios. En este sentido, hoy los precios del maíz se ubican un 8% por debajo del año pasado en la plaza norteamericana. Esto toma especial preponderancia en tanto en 2022, además de que la oferta mundial de maíz era un 6% menor, a esta altura del año todavía no se había terminado de constituir el corredor de granos del Mar Negro.

Oferta y Demanda proyectada

Índice de contenidos

- La importancia del nuevo gasoducto: en 10 años Argentina importó más de US$ 34 mil millones en gas

- ¿Qué empresas lideraron el ranking de exportadores en 2022?

- Argentina apunta a los 16,2 millones de toneladas de trigo en la 2023/24 y las exportaciones podrían crecer en mil millones de dólares

- La actividad agroindustrial disminuyó un 0,4% en abril

- Financiamiento en el mercado de capitales: mayo de 2023

- Impactos de la seca: Importante caída en los pesos de faena producto de la salida anticipada de hacienda