Desde hace más de un año que la comercialización de granos en Argentina se encuentra poco fluida y dinamizada en la mayoría de los productos por las diversas versiones del Programa de Incremento Exportador (PIE) que se realizaron desde septiembre del año 2022. En cuatro de las cinco versiones el objetivo fue mejorar el precio de la soja al productor para que accione las ventas y que los exportadores puedan acelerar la liquidación de dólares del principal complejo exportador del país. También se destacó instancias del Programa donde se buscó incentivar la exportación y comercialización doméstica del maíz, sorgo, cebada y demás productos de las economías regionales.

Cabe aclarar que, este conjunto de políticas se hizo en el marco de una situación cada vez más compleja en materia de disponibilidad de divisas del Banco Central, necesidad de cumplir con metas acordadas con el FMI y el objetivo del gobierno de evitar una brusca recesión tras la sequía histórica de la campaña 2022/23. En este sentido, dichos incentivos estuvieron enfocados en lo que fue la campaña 2021/22 y, principalmente, en el actual ciclo comercial 2022/23.

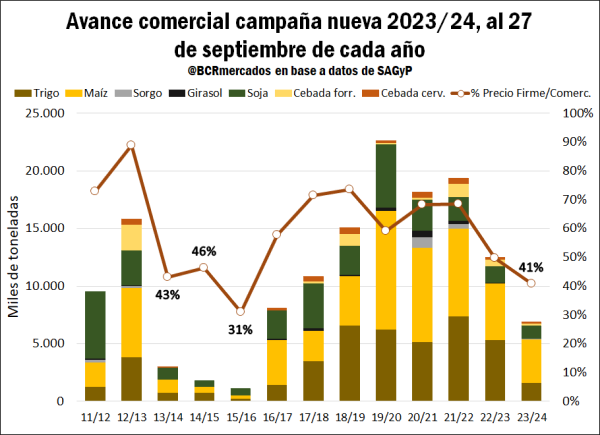

Comercialización anticipada 2023/24: 6,9 Mt al 27 de septiembre, el menor valor absoluto desde el año 2015

Sin embargo, pensando de cara al futuro próximo estamos a pocos meses de que comience el nuevo año comercial granos finos – trigo y cebada – 2023/24 y ya se está definiendo la siembra de soja y maíz del nuevo año comercial que se cosechará a partir de marzo/abril de 2024. Hasta el 27 de septiembre, la comercialización de la nueva campaña 2023/24 es la más baja desde al año 2015 para los principales cultivos en su conjunto.

En valores absolutos, los productores pactaron solamente 6,9 millones de toneladas de soja, maíz, trigo, girasol y cebada del nuevo año comercial 2023/24, con un promedio de los últimos 5 años de 17,5 Mt para esta altura del año. Al mismo tiempo, de dicho total negociado solo el 41% tiene precio firme, siendo el segundo valor más bajo desde al menos los últimos 13 años. De esta forma, sumado que los productores están anotando pocos negocios anticipados, la mayor parte se realizó sin precio firme.

A nivel específico por cultivo, la escasez de negocios de trigo – que, junto con la cebada, es el más próximo a cosecharse – es lo que más está afectando el desempeño comercial anticipado de la nueva campaña. Al mismo tiempo, si bien el volumen comercial de cebada es mucho menor al caso del trigo, el total pactado también es muy bajo con solo 0,3 Mt a diferencia del promedio de los últimos 5 años que a esta altura ya se habían negociado 1 Mt. En cuanto al caso del maíz, que habitualmente es un cultivo que se comienza a comercializar de forma anticipada se vendieron solamente 3,8 Mt, con un promedio de venta de los productores a esta altura del año de 7 Mt para los últimos 5 años. El caso de la soja es más particular, ya que es un cultivo que el productor no suele pactar con tanta anticipación, aunque hasta el momento se vendieron 1,1 Mt mientras que el promedio de los últimos años fue de 2,8 Mt.

Avance comercial 2022/23: Se negoció el 77,6% de la producción de principales cultivos, en línea con el promedio de los últimos años

En lo que respecta al año comercial en curso 2022/23, claramente los incentivos del Programa de Incremento Exportador (PIE) fue clave para evitar un gran atraso relativo en la comercialización de los productores a esta altura del año. El contexto actual de gran inestabilidad económica sumado a que se está por definir un nuevo mandato presidencial con propuestas muy disímiles por parte de los principales candidatos agrega una prima de incertidumbre muy alta a los productores. De esta forma, sin políticas que mejoren los precios hubiese sido muy difícil alcanzar el actual volumen de negocios.

Hasta el 27 de septiembre se negociaron 60,1 Mt de los principales cultivos 2022/23 (soja, maíz, trigo, girasol, sorgo y cebada), un 41% menos que el año pasado en valores absolutos y un mínimo desde al menos la campaña 2009/10. Sin embargo, habida cuenta de la caída en la oferta de granos producto de la sequía, en términos relativos se negoció el 77,6% de la producción estimada de dichos cultivos, en línea con el promedio de los últimos años.

A nivel de cultivos, se llevan pactadas hasta el 27 de septiembre 25 Mt de maíz, 14,9 Mt de soja, 11,9 Mt de trigo y 3,8 Mt considerando sorgo más cebada. Respecto al año pasado, entre soja y maíz se redujo en 31,1 Mt el volumen negociado ante la menor producción y 10 Mt menos de trigo. El único cultivo que aumentó su volumen comercializado fue el caso del girasol con 3,3 Mt y su mayor registro a esta fecha desde al menos los últimos 13 años.

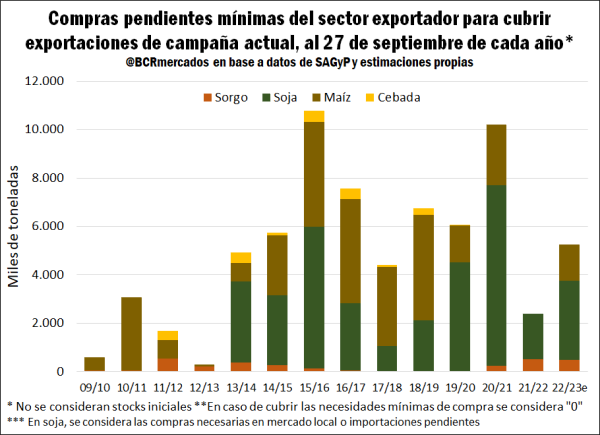

Por último, en el siguiente cuadro se muestran las compras pendientes mínimas del sector exportador en el mercado doméstico para cubrir las exportaciones de cada campaña. Se destaca que no se contemplan los stocks comerciales para el cálculo, si las necesidades están cubiertas se considera “cero” y en el caso de la soja se consideran las importaciones entre abril y septiembre de cada ciclo comercial. Es decir, en el caso del complejo soja las compras pendientes pueden provenir del mercado interno o la importación, mientras que en el resto de los cultivos exclusivamente del mercado interno.

Realizadas dichas salvedades, se estima que en el caso del sorgo restarían compras por 485.000 toneladas para cubrir las necesidades de la exportación, 3,2 Mt de soja (entre importaciones y compras domésticas) y 1,4 Mt de maíz. Por su parte, para el caso del trigo, girasol y cebada, a esta altura del año no suelen registrarse compras pendientes en el mercado doméstico para cubrir las necesidades del sector externo dado que se está en los últimos meses de campaña comercial. Respecto a las exportaciones estimadas para el ciclo 2022/23, se tienen 950.000 toneladas de sorgo, 25,5 Mt de soja equivalente contemplando subproductos, 24 Mt de maíz, 3 Mt de cebada y 2,48 Mt de girasol también considerando los productos derivados.

Por último, si se compara con las últimas campañas, el volumen restante para cubrir las necesidades de exportación no es muy alta y en general lo que más falta por vender a esta altura del año es maíz y soja dado son los últimos cultivos en cosecharse en cada ciclo comercial.

Oferta y Demanda proyectada

Índice de contenidos

- Se deplomó el PBI agroalimentario en el primer semestre del año

- El peso del flete camionero en granos, respecto de otros países, se ve afectado por el tipo de cambio

- Trigo: Argentina cede su participación en el mercado brasilero

- A pesar de la prórroga del PIE V, se desacelera la comercialización de soja en el mercado local

- Convocatoria a asamblea y comicios para elección de Autoridades BCR