Los valores de soja y maíz buscan recuperar terreno tras el avance en la cosecha

La campaña de granos gruesos ya se encuentra finalizando las labores de cosecha, mientras que se acentúa el ingreso de grandes volúmenes de mercadería al conjunto de las terminales portuarias de nuestro país. Según el último dato publicado la jornada de ayer por el Ministerio de Agricultura de Agricultura, Ganadería y Pesca (MAGyP), la trilla de maíz ha alcanzado el 72% del área estimada con un avance del 6% respecto a la semana anterior. Asimismo, se encuentra 12% por encima del guarismo logrado en la campaña previa en este momento. En cuanto a la soja, las labores de cosecha ya se encuentran prácticamente finalizadas de forma oportuna en la última semana, con un avance del 98% del área estimada en comparación con el 95% alcanzado el año anterior en este momento.

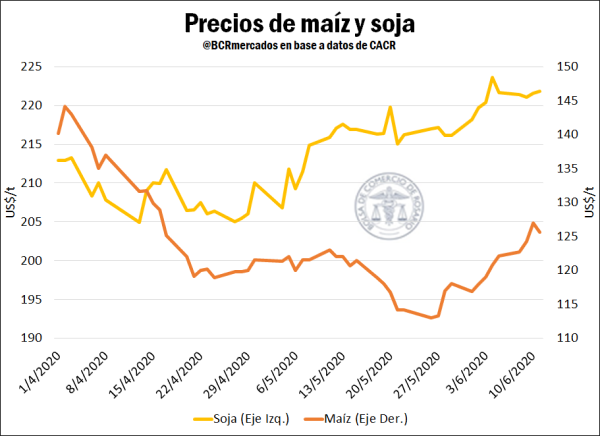

Respecto a la evolución de las cotizaciones de soja y maíz, han presentado una tendencia bajista desde comienzos de año debido a factores estacionales de la campaña comercial pero con caídas más severas que en años previos, tal como se pudo observar en el último informativo semanal. En este sentido, el actual ciclo comercial se ha visto condicionado por el volátil contexto internacional que en suma, ha afectado a los precios de los bienes primarios en general.

No obstante, tal como se puede observar en el gráfico siguiente, las cotizaciones de ambos cultivos han encontrado un piso logrando una senda de recuperación en las últimas semanas, según los precios pizarra publicados por la Cámara Arbitral de Cereales de Rosario (CACR). El cultivo soja tras haber tocado mínimos de US$ 205/t en el mes de abril ha recuperado US$ 17/t hasta el 11 de junio, arribando a los US$ 221,8/t y estando levemente por debajo de lo obtenido el año previo.

Por su parte, el maíz, fuertemente afectado en lo que refiere a su valor comercializado, si bien aún se encuentra alejado de las cotizaciones obtenidas en años previos ha verificado un repunte importante del 12% desde el 26 de mayo, que lo ubica en los US$125,6/t. Un indicador que puede generar mayor optimismo en el cereal, es la actual recuperación que está verificando la industria de etanol estadounidense, tras los fuertes impactos acontecidos en este sector desde el comienzo de la actual pandemia por COVID-19.

Respecto al avance de la comercialización de la actual campaña aún resta un volumen importante de mercadería por negociar en ambos cultivos, aunque destaca el adelanto en los negocios concertados en el mercado de maíz.

Según los datos publicados por MAGyP, el sector industrial y exportador ha adquirido el 54% de la oferta disponible del cereal, ubicándose 9% por encima de la campaña previa y un 10% adelante del promedio de los últimos cinco años. A su vez, resalta la menor cantidad de negocios con precio firme (78%) lo cual se encuentra en relación con la fuerte baja sufrida por el maíz en los últimos meses. Respecto a la oleaginosa las compras totales suman 24,5 Mt, lo cual representa el 48% de la producción esperada. Dicho guarismo supera por 4% la campaña 2018/19 y se encuentra un 2% por encima del promedio de los últimos cinco años previos.

Un dato relevante a mencionar respecto al complejo soja, es la situación actual del FAS teórico para la exportación de poroto de soja y la industria. Tal como se puede ver en el gráfico siguiente, desde mediados de abril el FAS teórico para la exportación de la oleaginosa sin industrializar ha mantenido una tendencia al alza, ubicándose por encima del FAS teórico para la industria. En este sentido, se interpreta que la exportación presenta mayores incentivos, en cuanto a márgenes brutos, para realizar despachos al exterior de poroto de soja sin procesar.

Si se centra la mirada en la evolución de la exportación, ésta viene progresando de forma sólida con altos volúmenes exportados con destino a mercados externos. Según lo informado por la agencia NABSA, se embarcaron en mayo cerca de 4 Mt de maíz, levemente por debajo de las 4,1 Mt exportadas el año anterior. Respecto al complejo soja, se observa un desempeño favorable en los despachos de los productos que lo componen, pero en especial del grano. Por un lado, se verifica un récord de despachos de los últimos 10 años en porotos de soja para el mes mayo con 2,6 Mt. Su principal destino ha sido el mercado chino, con una amplia participación respecto al total exportado, confirmando lo ilustrado anteriormente respecto a los mayores incentivos actuales hacia la exportación de poroto principalmente. En cuando a los embarques de harina y pellets en el mes de mayo, las mismas se han ubicado en los 3,12 Mt estando 4% por encima del total exportado el año previo. Por último, el aceite de soja también presenta un resultado favorable con 0,69 Mt despachadas en el último mes superando el total de los valores alcanzados en los dos últimos ciclos comerciales.

Una semana con valores estables en Chicago, tras la publicación del informe de oferta y demanda del USDA

En el plano internacional, en la jornada de ayer se publicó el esperado informe de Oferta y Demanda del Departamento de Agricultura de Estados Unidos (USDA) con sus respectivas actualizaciones en las estimaciones para las campañas 2019/20 y 2020/21.

El informe tuvo un impacto neutro para el maíz ya que los valores publicados se encontraron en línea con lo que esperaba el mercado y levemente alcista para la soja. En cuanto a las cotizaciones en Chicago, en la última semana, la oleaginosa se ha mantenido estable finalizando en los US$ 318,4/t prácticamente sin cambios. No obstante, es importante recalcar que la soja detentó un fuerte rally alcista de US$ 10/t desde el primero de junio hasta el 5 de junio alcanzando los US$ 318,8/t, motivada principalmente por el incremento de la demanda externa de la soja estadounidense. El maíz, presentó un leve repunte en la jornada de ayer pero también estable respecto al viernes previo, finalizando con un valor de US$ 129,8/t en Chicago.

Centrando la mirada en las estimaciones publicadas por el USDA, la producción de EE.UU. de maíz presentó una leve baja para la campaña 2019/20 y sin cambios para el ciclo 2020/21. Para Argentina y Brasil el organismo espera una producción de maíz 2020/21 de 50 Mt y 107 Mt, con un incremento de 1 Mt para el caso del país vecino. En cuanto a la campaña actual los valores son 50 Mt y 101 Mt, en línea con las expectativas del mercado, excepto en lo referido a producción brasileña, donde los operadores descontaban un recorte promedio de 2 Mt ante el estrés climático que ha sufrido la región sur de dicho país afectando al normal desarrollo de los cultivos. En este sentido, el USDA aguarda un ajuste en los rendimientos en la región del Mato Grosso do Sul y Paraná, pero que se verían compensados por una mayor área y levemente morigerados por las precipitaciones registradas a finales de mayo.

Respecto a las proyecciones de soja 2020/21 de EE.UU. no hubo cambios en la producción esperada pero si en la demanda de procesamiento de soja en 400 mil toneladas respecto al informe anterior, impactando en los stocks finales que ubicarían en 10,75 Mt. A su vez, se estimó una leve caída en la producción de la campaña pasada 2019/20 en 136 mil toneladas, compensadas con un menor volumen exportado.

En los países sudamericanos, el USDA espera una producción de soja de 50 Mt para Argentina y 124 Mt para Brasil en la campaña actual 2019/20. En el caso de Argentina la producción disminuyó 1 Mt respecto al informe anterior. Por otro lado, para el próximo ciclo productivo 2020/21 los valores son de 53,5 para Argentina y 131 Mt en Brasil respectivamente.

Por último, es menester mencionar la importancia creciente que detentan Argentina y Brasil en el suministro mundial de maíz. En la última década, se observa como ambos países han sido participantes sumamente relevantes en el abastecimiento del cereal junto con Ucrania, reconfigurando dicho mercado mundial.

En 2020/21, se espera que la producción combinada de maíz de Brasil, Argentina, Ucrania y Rusia se acerque a 210 Mt. A su vez, se proyecta que estos países exporten en conjunto casi 110 millones de toneladas, representando el doble de lo proyectado para Estados Unidos que se ubicarían en 55 Mt.

Oferta y Demanda proyectada

Índice de contenidos

- En 2019, la carga total transportada por ferrocarril fue 22,1 millones de toneladas

- ¿Qué se proyecta para la oferta y demanda global de cebada en la campaña 2020/21?

- Nivel de faena: ¿Oferta acelerada en tiempos de pandemia?

- Santa Fe se prepara para una gran campaña triguera, con más superficie y un fuerte avance de labores