Mayores stocks ayudan a compensar la caída proyectada para la producción de aceite de girasol en Argentina

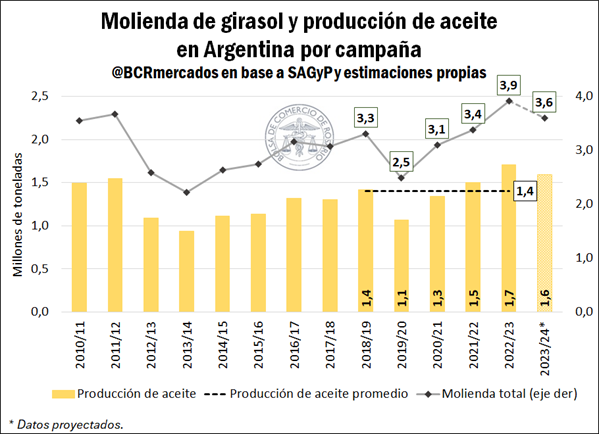

Con la mayor área sembrada desde la 2007/08, el girasol 2022/23 emergió como uno de los pocos cultivos que vio incrementada su producción en el contexto de una brutal sequía, obteniendo una cosecha de 4,7 Mt. Como consecuencia, tanto la molienda de la oleaginosa como la producción de aceite exhibieron un sólido aumento, alcanzando el mayor volumen en 15 años.

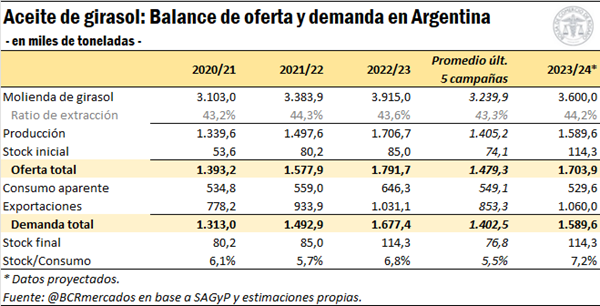

Las proyecciones para el año comercial 2023/24, comenzado formalmente el 1° de enero, indican una caída interanual en el nivel de producción de la oleaginosa, que se ubicaría en 3,9 Mt, dejando como resultado un descenso del 8% en los volúmenes de molienda proyectados. Así, un menor crushing, a pesar de un leve incremento en la ratio de extracción (44,2%), impactaría de manera directa en la producción de aceite de girasol, que podría registrar una caída interanual del 7% a 1,6 Mt. Pese a ello, tanto la molienda como la producción de aceite se ubicarían por encima del promedio de los últimos años.

Por su parte, los elevados volúmenes de crushing y de producción de aceite de la campaña finalizada en diciembre, que fueron acompañados por un aumento de la demanda proporcionalmente menor, dejaron como resultado el mayor volumen de stocks comerciales al 1° de enero en 15 años. Así, el ciclo 2023/24 comienza con un nivel de existencias en plantas de 114.300 toneladas, generando una oferta más holgada del aceite vegetal.

El mayor carry compensa gran parte de la caída de la producción, de modo que la oferta total de aceite de girasol se ubicaría en 1,7 Mt, con una leve retracción respecto a los 1,8 Mt del año anterior, pero 15% por encima del promedio de los últimos cinco años.

Del lado de la demanda de aceite de girasol, asumiendo existencias estables entre años, se puede proyectar un consumo interno aparente de casi 530.000 toneladas, 18% por detrás del ciclo previo. Estimamos que la demanda a nivel local se mantendría reducida en términos históricos, ubicándose un 4% por debajo del promedio de los últimos cinco años.

A nivel internacional, de acuerdo con datos del Departamento de Agricultura de los Estados Unidos (USDA), nuestro país se destacaría como el cuarto exportador de aceite de girasol en el mundo. Las exportaciones argentinas podrían totalizar 1,1 Mt, con un leve incremento interanual del 3%, a pesar del retroceso en la producción. Así, las ventas al extranjero se ubicarían 24% por encima del promedio de las últimas cinco campañas y la participación de las exportaciones en el total de producción se elevaría respecto del ciclo previo, situándose en 66,7%, la más alta en 18 años.

Es importante mencionar que, dado que existe un arraigado consumo interno de aceite de girasol en nuestro país, siendo uno de los aceites preferidos por los argentinos, los saldos exportables se definen principalmente en relación con lo que se consume de manera interna. En consecuencia, al proyectarse una caída interanual proporcionalmente mayor del consumo doméstico (⭣18%) que de la producción (⭣7%), se elevaría notablemente la proporción destinada a satisfacer el frente externo.

En consecuencia, considerando el consumo destinado al mercado interno y la demanda proveniente del mercado internacional, el consumo total del aceite de girasol argentino podría alcanzar 1,6 Mt durante la campaña 2023/24. Si bien este guarismo marca un descenso interanual del 5%, se destaca como el segundo nivel más elevado en 16 años.

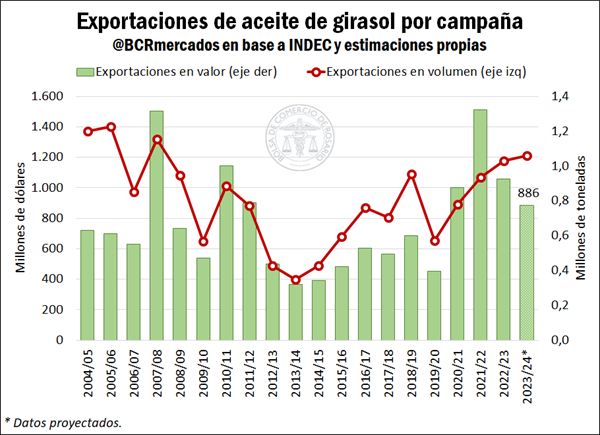

Finalmente, cabe destacar que, a pesar del leve incremento de las exportaciones en términos de volumen, se vería una merma en el valor total de las ventas al exterior en dólares respecto del ciclo previo. Esto se debe a que al inicio de la campaña 2022/23, los precios de exportación del aceite de girasol argentino se ubicaban por encima de los U$S 1.200/t, sosteniéndose en valores históricamente altos a lo largo de la primera mitad del año. El descenso de precios que vino después encontró a una considerable porción del aceite argentino ya vendido al exterior. Con la nueva campaña 2023/24, iniciando con precios un 30% por debajo del año pasado, la perspectiva de recuperación de valores necesitará ser muy elevada como para superar el nivel exportador en dólares de la cosecha pasada.

Así, mientras las exportaciones del aceite vegetal durante la campaña comercial 2022/23 generaron ingresos por U$S 1.058,5 millones, el valor total de las ventas externas durante la campaña en curso se ubicaría un 16% por debajo, en U$S 886,5 millones.

Oferta y Demanda proyectada

Índice de contenidos

- Girasol: el cultivo que desafió el peor año del agro argentino

- ¿De dónde viene y dónde se consume el girasol en Argentina?

- Con márgenes más ajustados en la cadena de girasol, la suba de derechos de exportación complicaría el desempeño del sector

- ¿Arriba? ¿Abajo? Panorama global de los aceites y su impacto sobre el girasol