Menor liquidez en el sistema financiero da lugar a mayor traslado de tasas

NICOLÁS FERRER

Una serie de circunstancias se han conjugado para dar lugar a una menor disponibilidad de liquidez en el sistema financiero, y como consecuencia, tasas de interés activas y pasivas se han elevado a lo largo de todo el espectro de plazos y productos, con incrementos tanto en depósitos a plazo en el sistema bancario como el descuento de cheques de pago diferido en el mercado de capitales.

En las últimas semanas ha tenido lugar una sostenida suba en las tasas de interés tanto pasivas (aquellas pagadas a cambio de inmovilizar liquidez en diferentes instrumentos financieros) como activas (aquellas que deben afrontarse para obtener fondos líquidos) tanto en el sistema bancario como en el mercado de capitales ante un escenario de menor liquidez a lo largo de la economía.

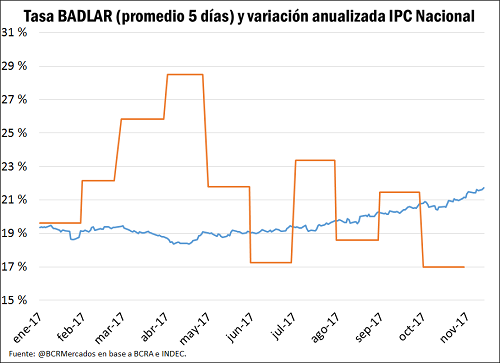

El tesón mostrado por el ritmo de alza de los precios a lo largo de las últimas observaciones del Índice de Precios al Consumidor del INDEC ha llevado al Banco Central a elevar tanto su tasa de política monetaria (el centro del corredor de tasas de pases en pesos a siete días). Tras mantenerla estable entre abril y principios de octubre en 26,25%, el BCRA decidió elevarla hasta su actual nivel de 28,75%. A su vez, también elevó progresivamente las tasas pagadas por sus colocaciones de deuda en forma de Letras del Banco Central o Lebacs. Es de esperar que ello resulte en una menor liquidez en los mercados de dinero y crédito, dado que la autoridad monetaria sostiene que su influencia sobre el gasto agregado es el primer canal de transmisión hacia una menor inflación.

A diferencia del pasado reciente, el incremento en las tasas pasivas ofrecidas por el BCRA, tanto en el segmento interbancario como en sus títulos de deuda, se ha visto acompañado de una moderada alza de las tasas pagadas por plazos fijos, con la tasa Badlar colocándose por encima del 21%. Si bien los depósitos bancarios a plazo aún pagan tasas considerablemente menores a aquellas de las Letras del Banco Central, en retrospectiva han empezado a mostrarse más atractivas en términos reales con respecto a la primera mitad del año.

Esta suba de las tasas pasivas bancarias en términos reales se relaciona con una menor liquidez en manos de dichas entidades en relación a sus obligaciones. Estadísticas del BCRA muestran que la relación entre la suma de tenencias de efectivo, depósitos en entidades financieras y tenencias de títulos valores a total de préstamos pasó de alrededor de 120% hacia fines de marzo de 2017, cuando finalizaba la segunda etapa del proceso de sinceramiento fiscal, a niveles cercanos al 80%, forzando a bancos a ponerse más proactivos en la captación de nuevos fondos.

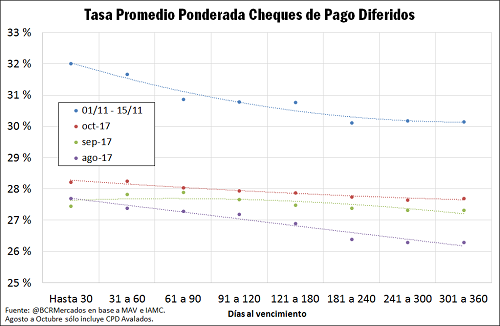

En el mercado local de valores negociables, se ha visto una moderada suba en las tasas pagadas por cheques de pago diferido en los últimos meses, acompañando la tendencia general de la economía durante el segundo semestre. Al cierre de la jornada de ayer, la curva de tasas promedio ponderadas pagadas por cheques de todo tipo operados en el Mercado Argentino de Valores (MAV) en lo que va del mes se encontraba por encima del 30% para todos los plazos, entre dos a cuatro puntos porcentuales por encima de los niveles registrados durante el mes pasado para el segmento avalado de acuerdo a estadísticas del Instituto Argentino de Mercado de Capitales (IAMC).

La cifras presentadas en el anterior gráfico para las primeras dos semanas del corriente mes seguramente sobreestimen la realidad del segmento avalado dado que no hacen distinción por segmento, pero, dada la participación mayoritaria del mismo en términos históricos, resulta un proxy relativamente adecuado.