Pese a la menor producción, la molienda de trigo se mantiene firme

1- De diciembre a junio, se molieron 3,5 Mt de trigo pan.

Las campañas productivas de trigo 2022/23 y 2023/24 en Argentina se destacan como las más bajas de los últimos ocho años, luego de que nuestro país atravesara tres años consecutivos “Niña” con lluvias por debajo del promedio. A pesar de ello, la demanda doméstica y el volumen de molienda de trigo se han mantenido constantes respecto a campañas anteriores. Esto se debe a que, cuando existe un recorte en la producción, suele priorizarse la necesidad de consumo interno, con la mayor parte del ajuste recayendo sobre la exportación.

En este marco, esta semana la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) informó que en el mes de junio la molienda de trigo pan en Argentina ascendió a más de 501.000 toneladas, por lo que el procesamiento del cereal desde diciembre hasta junio acumula un total de 3,5 Mt. Este guarismo exhibe una leve caída del 2% en comparación interanual, pero se muestra totalmente alineado con los registros de años anteriores.

La participación de las provincias en la industrialización del cereal también se mantiene prácticamente sin cambios año a año. Tomando como referencia los primeros siete meses de la campaña 2023/24, se advierte que más de la mitad de la molienda de trigo pan (52%) tuvo lugar en la provincia de Buenos Aires, en tanto le siguen, en orden decreciente de importancia, la provincia de Córdoba (22%), Santa Fe (14%) y Entre Ríos (3%).

La mayor parte de esta molienda se destinó a satisfacer la demanda interna. Según datos del Instituto Nacional de Estadística y Censos (INDEC), entre diciembre y junio se exportaron 244.000 toneladas de harina de trigo y 223.000 toneladas de subproductos de trigo. De esta manera, de las 3,5 Mt industrializadas del cereal, apenas el 13% tuvo como destino el mercado externo, en tanto el restante se consumió a nivel local.

2- En los primeros siete meses de la campaña, se utilizó 66% de la producción de trigo 2023/24

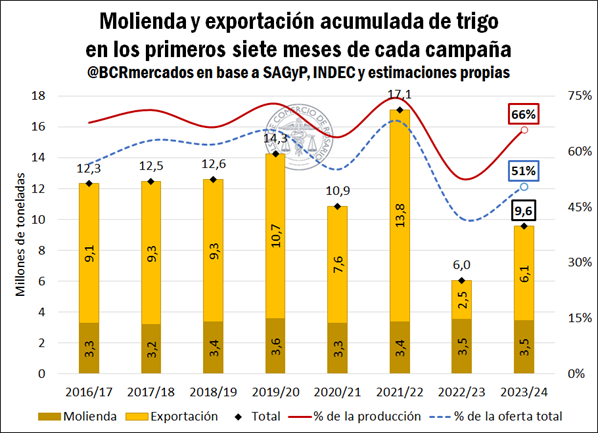

Dada la disponibilidad de datos de molienda y de exportación, resulta interesante analizar cuánto trigo se consumió en total desde el inicio de la campaña hasta la actualidad. Como se describió anteriormente, la molienda del cereal ascendió a 3,5 Mt en el acumulado de diciembre a junio, en tanto los datos del INDEC muestran que en el mismo período el volumen acumulado de ventas externas fue de 6,1 Mt, una importante recuperación en comparación interanual (+142%) pero aún muy por detrás del promedio (-40%).

Sumando la molienda más la exportación, se advierte que el consumo de trigo en los primeros siete meses de la campaña alcanza 9,6 Mt, muy superior a las 6,1 Mt para igual fecha del año previo pero el segundo menor volumen de los últimos ocho años. Esto no resulta sorpresivo debido a la menor producción del cereal.

Si consideramos el total de trigo consumido hasta la fecha como porcentaje de la producción estimada en 14,5 Mt, se observa que ya se utilizó el 66% del cereal cosechado esta campaña, en línea con el promedio del último quinquenio.

No obstante, la situación difiere si analizamos el volumen consumido en relación con la oferta total. Hay que tener en cuenta que los stocks finales de la campaña 2022/23 resultaron los más elevados desde 2014/15, por lo que a la producción de trigo de la campaña en curso se le adicionaron 4,4 Mt de carry de la campaña previa. Así, en relación con una oferta total de 18,9 Mt, se advierte que se utilizó apenas el 51% de los suministros disponibles, la segunda menor proporción de los últimos nueve años para la misma fecha.

El menor consumo en relación con la oferta total parece indicar que los stocks finales de la presente campaña serían nuevamente elevados. Actualmente, las estimaciones propias ubican las existencias finales de trigo 2023/24 en 4,2 Mt, levemente por detrás de la campaña previa y las segundas más elevadas de los últimos ocho años. Esto condice con los datos provistos mensualmente por SAGyP, los cuales indican que al 30 de junio la existencia física de trigo en plantas de acopio, industria y exportación totalizaba 5,3 Mt, el segundo volumen más alto de los últimos nueve años para igual fecha, e incluso superior a los stocks registrados en junio de 2023. La próxima semana se darán a conocer las existencias de trigo a finales de julio, las cuales estimamos que serán de 4,8 Mt.

3- Las exportaciones de trigo de Rusia caerían 34% interanual en julio

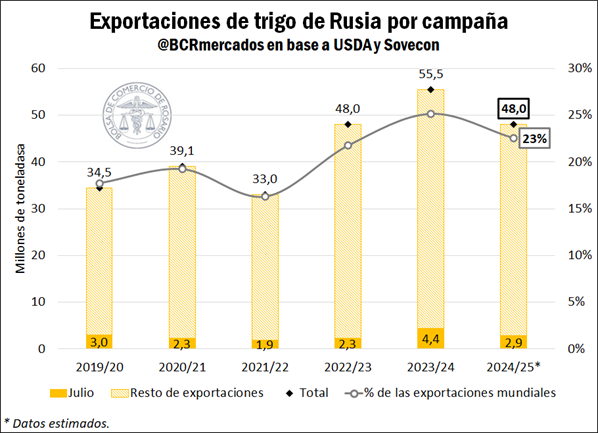

Desde hace ya varios años, Rusia emerge como el principal proveedor de trigo a nivel mundial, con una producción que se acrecentó a pasos agigantados durante la última década. Tomando como referencia los datos del Departamento de Agricultura de Estados Unidos (USDA), el récord de cosecha de trigo ruso se registró en la campaña 2022/23, con un total de 92 Mt producidas, que logró mantenerse casi constante durante la campaña siguiente. No obstante, este año, muchas de las regiones productoras de cereales en Rusia se han enfrentado a condiciones meteorológicas adversas que impactaron en el desarrollo de los cultivos, desde heladas primaverales hasta olas de calor y sequía. Como consecuencia, la producción de trigo 2024/25 del país soviético caería a 83 Mt, 9% por detrás de lo cosechado hace un año.

La menor producción tendría un impacto directo en las exportaciones del país. Mientras que la campaña de trigo rusa 2023/24 cerró con un récord de exportaciones de 55,5 Mt, este volumen caería 14% para situarse en 48 Mt en el ciclo 2024/25. Si bien Rusia mantendría su posición como líder indiscutido en las exportaciones del cereal, su participación en las exportaciones mundiales disminuiría 2 p.p. respecto de la campaña previa, para ubicarse en el 23%.

Según datos extraídos de Refinitiv, en lo que va de julio, primer mes de la campaña comercial, Rusia lleva exportado 2,1 Mt de trigo, en tanto la consultora rusa Sovecon estima que en el total del mes en curso el país soviético enviará al extranjero 2,9 Mt del cereal. Este volumen representa una caída del 34% frente al récord de 4,4 Mt registradas un año atrás.

Más allá de que el mercado ya descontó esta menor oferta rusa, la cual se trasladó a precios en el rally observado durante abril y mayo, el clima caluroso y seco persiste, lo cual sigue generando preocupación en el mercado. De hecho, en ciertas regiones del país se mantiene el estado de emergencia debido a la sequía.

Las condiciones climáticas adversas impactan asimismo en otros importantes países productores del cereal. En Estados Unidos, el trigo de primavera sembrado en área bajo condición de sequía ascendió esta semana al 15%, en tanto un mes atrás este porcentaje era del 3%. En las regiones productoras de cultivos de Canadá, hoy en día se registran niveles mínimos de humedad del suelo, dado que en el último tiempo ha predominado un clima seco con temperaturas por encima del promedio. En Francia, los datos de la oficina agrícola FranceAgriMer indican que las condiciones de los cultivos de trigo son las más bajas desde 2016, como consecuencia de un exceso de lluvias, las cuales están ralentizando la cosecha del cereal en curso.

Como consecuencia de esto, el contrato de trigo de mayor volumen operado en Chicago se mostró levemente al alza entre semanas, finalizando este jueves con un precio de referencia de US$ 197,6/t. No obstante, las cotizaciones se mantienen cercanas a mínimos desde 2020. No hay que perder de vista que la cosecha en curso en el hemisferio norte y las buenas condiciones del trigo estadounidense continúan ejerciendo presión sobre el mercado, y limitan el alza en los contratos. En este sentido, esta semana, el Consejo de Calidad del Trigo de Estados Unidos, en una visita a los campos, informó que se espera que la cosecha de trigo de primavera en Dakota del Norte, uno de los mayores estados productores de trigo, muestre los rendimientos más altos desde, al menos, 1994.

Oferta y Demanda proyectada

Índice de contenidos

- La balanza energética marcó su mayor superávit en más de 22 años

- ¿Qué empresas lideran el ranking de agroexportadores en el primer semestre 2024?

- La soja importada representa el 20% de la molienda por solvente en lo que va de la campaña

- Un primer semestre con buenos volúmenes exportados e interesantes avances en mercados de mayor valor comercial