Pese a la seca, el valor proyectado de las exportaciones de trigo 2020/21 estaría por encima de la campaña previa

Las lluvias se presentaron sobre gran parte del área triguera en nuestro país a principios de esta semana, aportando milímetros imprescindibles para los cultivos que atraviesan su etapa crítica de mayor requerimiento hídrico, correspondiente a la floración y llenado de granos. Nuevas lluvias, además, están pronosticadas para la mayor parte de la pampa húmeda sobre el fin de semana, permitiendo detener el desplome en los rendimientos, aunque es tarde para suplir las carencias en su desarrollo en las localidades más afectadas por la sequía, fundamentalmente hacia el norte del país.

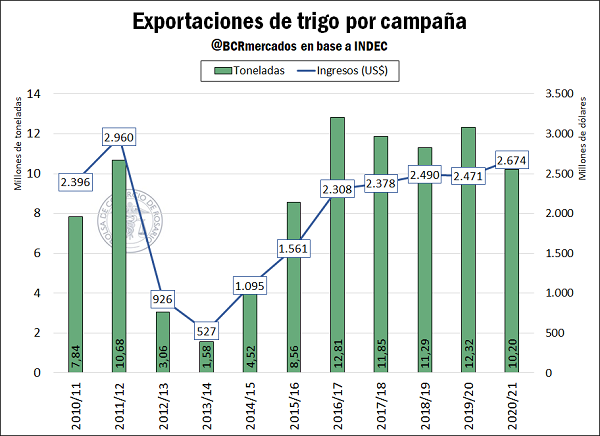

La última actualización productiva a nivel nacional de la Guía Estratégica para el Agro (GEA – Guía Estratégica para el Agro) proyectó una producción total de 17 millones de toneladas, lejano a las 22 millones de toneladas que se vislumbraban al principio de la campaña. Esta rebaja repercute directamente sobre el saldo exportable de la campaña, ahora estimado en 10,2 millones de toneladas, lo que implica una caída del 17% en relación a la campaña pasada, marcando el menor registro desde la campaña 2015/16.

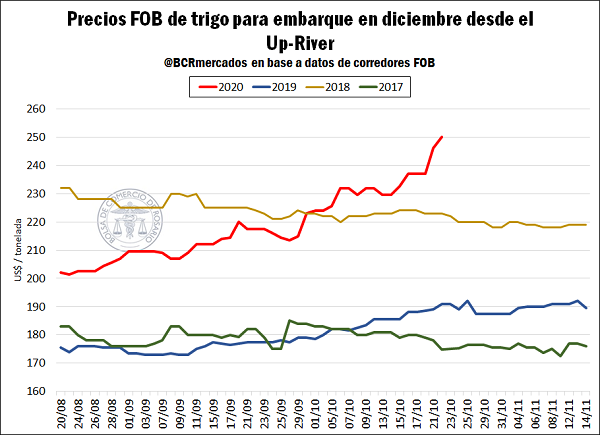

Sin embargo, a pesar de que el panorama es aciago para quienes han debido resignar sus lotes o proyectan un rendimiento que en muchos casos no cubrirá los costos de implantación, a escala macroeconómica la suba de precios internacionales del cereal permite aún proyectar un crecimiento en el valor de las exportaciones de trigo argentino. En efecto, la sequía que está afectando zonas productivas claves a nivel global ha apuntalado las cotizaciones mundiales del trigo, impulsando también al alza los precios FOB desde nuestros puertos, permitiendo en el agregado más que compensar esta caída en los volúmenes. Si comparamos el precio FOB del trigo pan para embarcar en el Up-River en el mes de diciembre contra el vigente a igual fecha del año pasado, podemos ver que el precio FOB ha crecido casi un 35% interanual.

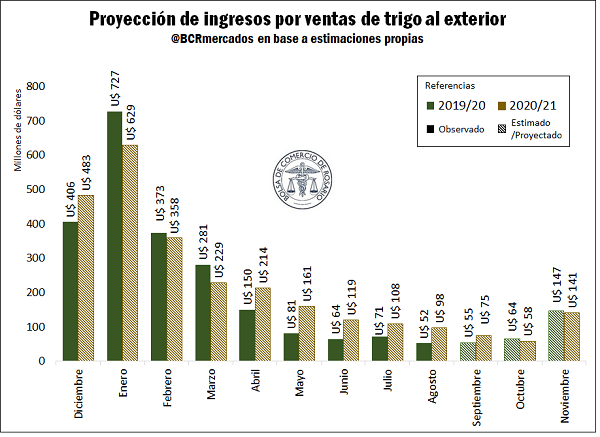

Según precios de mercado y proyectando una distribución de embarques a lo largo de la campaña en sintonía con las campañas previas, los ingresos por ventas de trigo al exterior entre diciembre 2020 y noviembre 2021 se proyectan en US$ 2.673 millones.

Se espera que la campaña 2019/20 cierre con ingresos por exportaciones cercanos a los US$ 2.471 millones, por lo que la campaña que comienza en diciembre próximo aportaría un 8% más de divisas a nuestro país en términos interanuales. Más aun, esta campaña ingresaría el mayor monto por venta del grano desde la campaña 2011/2012, en la que se exportaron unas 10,6 millones de toneladas.

A pesar de esta importante mejora en los precios, las condiciones generales hacen que reine la cautela y el sector exportador lleva vendido, a la fecha, el menor volumen de las últimas tres campañas, según consta en el registro de Declaraciones Juradas de Ventas al Exterior (DJVE). Actualmente lleva declaradas 4,26 millones de toneladas para embarcar a partir de diciembre, un 40% por debajo de la campaña 2019/20 en la misma fecha, y un 30% por debajo de la 2018/19. Las compras internas del cereal se encuentran ligeramente por debajo del año previo. Actualmente industria y exportación llevan compradas 5,4 millones de toneladas de trigo nuevo, equivalente al 32% de la oferta total estimada para la campaña 2020/21 (4 p.p. por debajo de la proporción adquirida a esta fecha el ciclo anterior). El porcentaje de negocios con precio firme, por otra parte, se ubica en torno al 18% y en línea con el promedio de las últimas 5 campañas.

En la última semana tuvimos una considerable mejora en la oferta de compra por trigo en la plaza local, ofreciéndose de forma generalizada US$ 220/t por el cereal con entrega en los meses de noviembre y diciembre, unos US$ 10/t por encima de los valores en los que se negociaban en la semana previa, aunque los volúmenes anotados continúan siendo discretos.

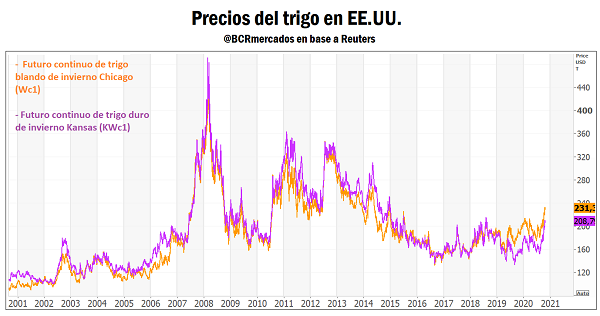

La sequía en las Planicies estadounidenses y la región del Mar Negro llevan a los precios del trigo a máximos en 6 años en Chicago

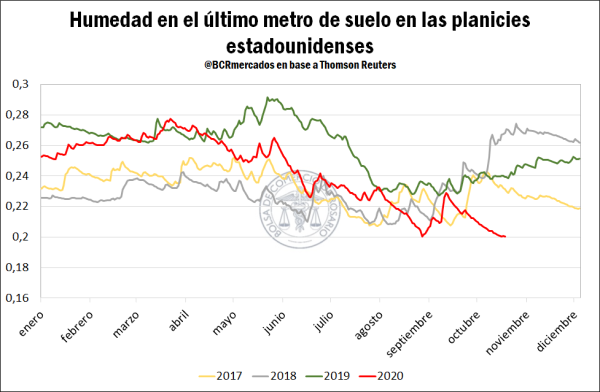

En cuanto al cuadro a nivel mundial, continúa la preocupación por la persistente falta de precipitaciones en importantes regiones productoras a nivel global, principalmente Rusia y Estados Unidos, que juntos representan el 31% de las exportaciones mundiales del cultivo.

En las Planicies estadounidenses, región que comprende a los dos principales estados productores del país norteamericano, Kansas y Dakota del Norte, la falta de agua es anormal para la época del año, y grandes zonas presentan condiciones de sequías moderadas a severas.

El estado de humedad en los suelos para esta época se encuentra en los valores más bajos en los últimos cuatro años en las Planicies de los Estados Unidos según información de la agencia Reuters. Esto condujo a que las estimaciones para Dakota del Norte, segundo estado en el ranking de producción de trigo en el país del norte, hayan visto un recorte de 200.000 toneladas para este año respecto del año anterior. Sin embargo, Kansas, que representa cerca de un cuarto de la producción de trigo de ese país, es el Estado que se ha visto más afectado por la falta de lluvia y se estima que el periodo de siembra, que está en curso actualmente, sea el más seco en 126 años, desde que se tiene registro. La lluvia acumulada en el período Agosto-Octubre es un 59% menor de las condiciones normales. Esto propició un severo ajuste en su estimación productiva para la campaña, ubicándose en 7,6 millones de toneladas, por debajo de las 9,5 millones de toneladas que registro el año anterior, según datos del USDA, lo que representa una caída del 20% interanual.

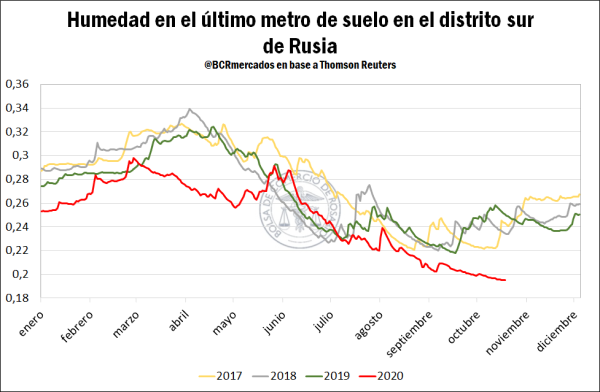

La escasez de humedad en el suelo también es un factor que afecta a Rusia, particularmente en la principal región productora, el Distrito Sur, de donde proviene el 40% del total de su producción. En esta región, la humedad en los suelos se encuentra largamente en su nivel más bajo en los últimos 4 años. Además, para sumar al estrés hídrico, los pronósticos climáticos aseveran que este será uno de los meses de octubre más secos de los que se tienen registros. Sin embargo, a pesar de estas adversas condiciones, la siembra del trigo de invierno avanza a buen ritmo, y ya se han completado 17,5 millones de hectáreas, lo que representa un 91,5% del área total estimada, según detalló la consultora Refinitiv.

Los precios internacionales reflejaron las preocupaciones acerca de las condiciones climáticas mencionadas, con los futuros con cotización más cercana en Chicago alcanzando su valor más alto desde diciembre de 2014, y ajustando el día jueves en US$ 228,83.

Oferta y Demanda proyectada

Índice de contenidos

- Indicadores del flujo comercial de granos en Argentina al tercer trimestre del año

- El ratio bioetanol/maíz cae a un mínimo histórico

- El USDA analiza la competitividad global del campo brasilero

- Suba de cotizaciones y lluvia traen alivio a las perspectivas de mercado para la soja y el maíz

- China: un mercado que comienza a madurar