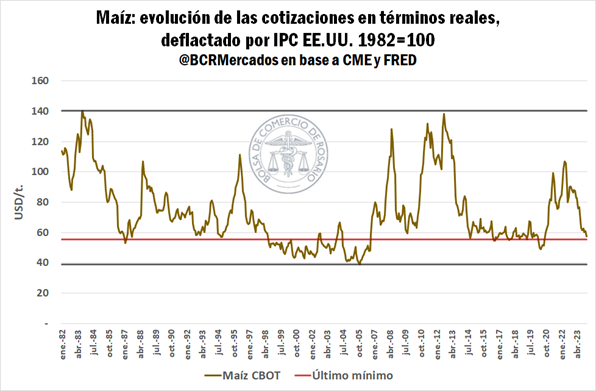

Sacando el 2020, en términos reales, los precios del maíz son los menores desde el 2006

El precio del maíz se ha estado desplomando desde inicios del 2023, acumulando de forma interanual pérdidas del 36% para el contrato de mayor volumen en Chicago, desde el año 2014 que el contrato de referencia por maíz no sufría una caída tan abrupta año a año.

Luego de sostener cotizaciones medias entre USD 220/t y USD 270/t durante los últimos tres años y tocar máximos de USD 320/t en abril del 2022, los precios siguen marcando una clara tendencia bajista cayendo casi USD 20/t desde enero de este año. En la plaza norteamericana, el maíz parece tomar un rumbo directo hacia los niveles prepandemia, cuando se mantenían en torno a los USD 150/t.

No conforme con ello, en términos reales el derrotero de las cotizaciones maiceras parece aún más estrepitoso, teniendo en cuenta que desde el 2020 hasta ahora el poder adquisitivo del dólar estadounidense perdió un 20% dado el proceso inflacionario desatado post-pandemia.

A precios constantes, el maíz cotiza actualmente a niveles pre-pandemia del 2020, pero si no se detiene la sangría, en poco tiempo se cruzará el umbral para tocar niveles comparables a los vigentes en 2006, ello es, 22 puntos porcentuales por debajo del promedio histórico desde el año 1982.

Los valores FOB para la exportación de maíz de los principales países exportadores se han resentido fuertemente, con caídas de hasta USD 50/t en promedio año a año y muy por detrás de los valores del 2022, convergiendo lentamente a los niveles prepandemia, al igual que su contrato de referencia en Chicago.

Para los exportadores sudamericanos, los precios FOB promedios de maíz han pasado desde USD 240/t – 245/t en 2023, hacia el rango de USD 210/t – 190/t. Mientras que las cotizaciones FOB norteamericanas se han desplomado desde USD 250/t a USD 194/t.

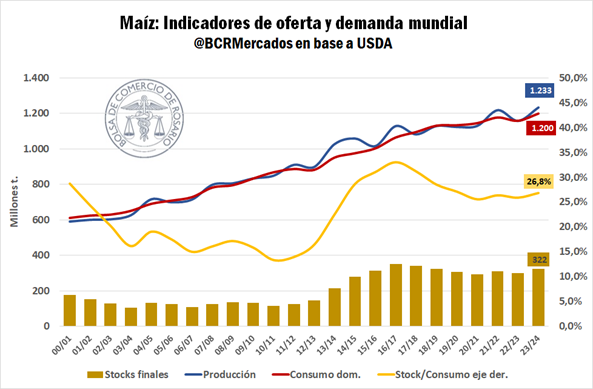

En cuanto a los factores que explican la caída, el récord de oferta y un marco de menor incertidumbre internacional con relación a la sufrida con la pandemia primero y la guerra entre Rusia y Ucrania después, mejoran la confianza en la cadena de suministros global. A su vez, la diversificación de países de originación de maíz por parte de China, así como el aumento de las apuestas bajistas por parte de los fondos de inversión suman presión en el mercado de referencia global para el cereal.

La tendencia hacia la normalización de los envíos internacionales de mercadería haría desaparecer la “prima” por riesgo que el mercado ha estado convalidando durante estos últimos años con precios elevados, mientras que una oferta abundante, que rompería techos productivos en Estados Unidos (principal productor y exportador a nivel mundial) y China (segundo productor y principal importador global), conformarían un coctel perfecto para presionar los precios a la baja con una producción total creciendo al 6,5% anual mientras el consumo doméstico haría lo propio solo al 3,5%.

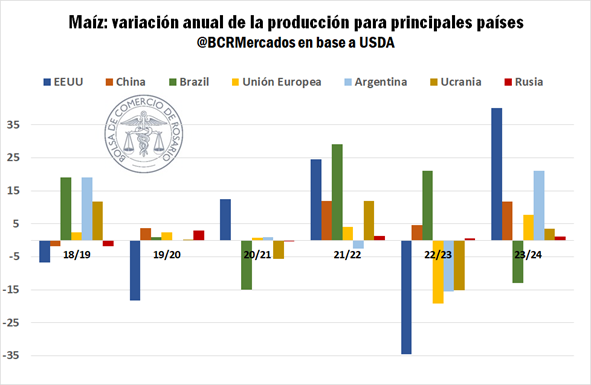

El maíz es el grano más cultivado y comerciado alrededor del mundo. En términos de exportación, los norteamericanos encabezan el ranking seguidos de Brasil, Argentina y Ucrania, que en conjunto representan casi el 90% de los envíos internacionales de maíz.

Para esta campaña 23/24 el USDA proyecta aumentos interanuales de las exportaciones norteamericanas de un 26%, mientras que la espera de una importante recomposición de oferta argentina cuyas exportaciones aumentarían un 60% interanual, según cifras del organismo.

Sin embargo, los envíos brasileros de maíz se verían afectados por el posible traspié productivo luego del déficit hídrico, pasando de liderar las exportaciones en la 22/23 con 57 Mt a exportar en el nuevo ciclo 52 Mt. A pesar de ello, el saldo exportable carioca se encontraría un 30% por encima del promedio de las últimas cinco cosechas.

Además de los elevados números de oferta, recientemente se han publicado las últimas proyecciones del USDA en su Outlook Forum, donde se estiman 64,3 Mt de maíz como stocks finales para la próxima campaña 2024/25 en Norteamérica, el mayor volumen desde el ciclo 1987/88, aportando aún más a una tendencia bajista a largo plazo.

*China diversifica el origen de sus compras de maíz

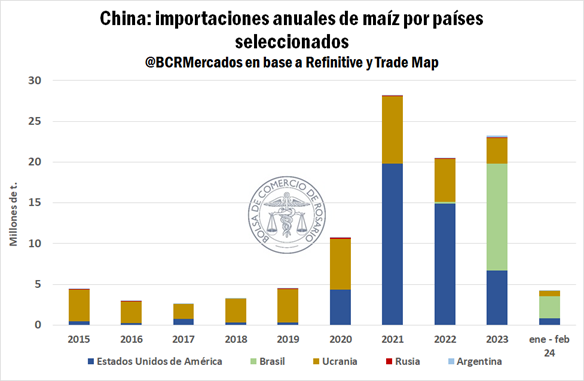

La relevancia de China como comprador de maíz en el mercado internacional es relativamente moderna. A principios del milenio, las adquisiciones por el cereal eran exiguas y comenzaron a cobrar cierta relevancia a partir de inicios de la década pasada.

Fue desde la campaña 2020/21 que el gigante asiático realmente sacudió el mercado global por el cereal, con compras de casi 30 Mt, provenientes principalmente desde Ucrania y los Estados Unidos.

Actualmente la República Popular de China ha incursionado en un programa de diversificación de origen, limitando su dependencia del cereal norteamericano, relación que durante los últimos tres años implicó compras por más de 40 Mt. Durante el año pasado, ya fue visible el efecto de la extensión de proveedores, incursionando fuertemente sobre el mercado sudamericano, principalmente con compras al muy competitivo (en aquel entonces) maíz brasilero.

La tendencia parecería mantenerse en lo que va de este año, con la mayor parte de las importaciones provenientes desde Brasil (2,7 Mt) y la posible apertura hacia la Argentina que permitirían eventuales envíos de maíz nacional hacia el gigante asiático para esta campaña.

Siguiendo las proyecciones del USDA para el ciclo 2023/24, China junto con la UE serían los principales importadores de maíz con 23 Mt cada uno. Si bien el mercado comprador de maíz se encuentra bastante diversificado (entre los primeros diez solo representan el 64% de las compras totales), el hecho de que los asiáticos diversifiquen sus compras del cereal le quita intensidad a la demanda de maíz norteamericano, presionando los precios a la baja.

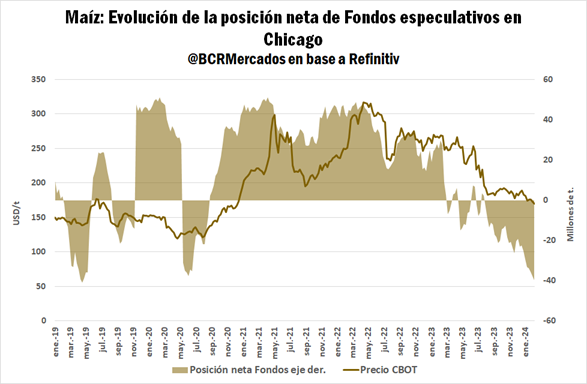

*La posición neta vendida de los fondos especulativos en Chicago alcanza los valores extremos de 2019.

Los fondos en Chicago suelen guiar en parte la tendencia del mercado, debido a los abultados volúmenes que operan diariamente, aportando liquidez al mercado, pero contando con un elevado poder de fuego cuando mantienen un acelerado ritmo de compras o ventas.

Luego de tres años consecutivos manteniendo una holgada posición comprada en Chicago, llegando a máximos de 51 Mt convalidando las cotizaciones del cereal y dando sustento a la continuidad de la tendencia, los fondos especulativos han dado un giro de 180° grados iniciando un período de fuertes ventas.

Desde la ruptura del acuerdo del Mar Negro en julio del 2023, la última vez que ostentaron una posición neta comprada, las ventas no han dado tregua. En promedio, desde el 27/7, han tenido que vender 213.000 toneladas diarias para llegar a la estrepitosa cifra actual de 39,9 Mt netamente vendidas en Chicago, la posición neta vendida más abultada desde 2019, acompañando así la tendencia bajista del mercado.