Se acentúa el contraste entre el consumo de maíz y el de soja en Argentina

EMILCE TERRÉ

El abaratamiento de los bienes argentinos en el mundo ha redundado en una mejora de los precios internos de la soja y el maíz, aunque la robusta demanda tanto interna como externa del cereal contrasta con la situación de la oleaginosa. En Chicago, los precios lograron escapar de la baja estacional que trae aparejada la zafra en EE.UU., sostenidos por las buenas perspectivas de venta al exterior y el temor que las lluvias pronosticadas para el Medio Oeste retrase la cosecha.

Los precios de los granos gruesos han tenido un desempeño positivo esta semana en el mercado de Chicago, a pesar del ingreso de la nueva cosecha. El mercado local, en tanto, se ha hecho eco de la suba alentado por la fortaleza de la demanda tanto interna como externa, esta última favorecida por el abaratamiento de los bienes argentinos en el exterior.

En relación al mercado de Chicago, el precio de la soja se mantuvo relativamente estable punta a punta en la semana hasta el jueves, mientras que el maíz cerró en alza. La fuerte actividad de exportación y el temor por potenciales retrasos en la cosecha estadounidense vinculado a las condiciones húmedas del ambiente dan fortaleza a los precios, aunque la holgada oferta y el buen ritmo de avance de la trilla a la fecha limitan las ganancias. Según informó el USDA esta semana, se ha avanzado ya sobre el 26% de la cosecha de maíz, muy por encima del 17% promedio de los últimos cinco años, mientras que la zafra de soja alcanza el 23% de los lotes, algo superior al 20% promedio de los últimos cinco años.

En el mercado local en tanto, el precio del maíz cayó un 4% semanal al día jueves hasta $ 5.230/t según la referencia de la Cámara Arbitral de Cereales, mientras que la soja subió un 2% en el mismo período a $ 10.170/t. Medido en dólares, la variación semanal del maíz y la soja resultan del -1% y +5%, respectivamente. El contrato más cercano de maíz en MATBA, en tanto, se mantuvo estable en la semana ajustando el jueves a US$ 141,5/t, mientras que el futuro abril cerró a US$ 147,1/t, con una suba semanal del 1%. Por su parte, el futuro más cercano de soja subió un 1% en la semana a US$ 263/t, mientras que el contrato que vence en mayo aumentó un 2% a US$ 256,4/t.

Situación del comercio internacional de maíz y soja

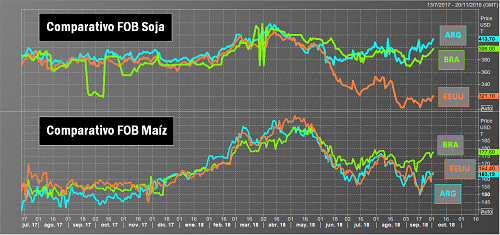

En relación a las exportaciones, el cereal argentino resulta competitivo cuando se lo compara con el originado en Brasil y Estados Unidos. Los precios FOB de soja, en cambio, aún resulta poco atractivos en relación a los brasileños, afectados notablemente por la escasez de grano producto de la última sequía. Estados Unidos, en tanto, se mantiene como el origen más barato ya que a raíz de su enfrentamiento comercial con China la disponibilidad de grano resulta excesiva para la demanda del resto de los países importadores.

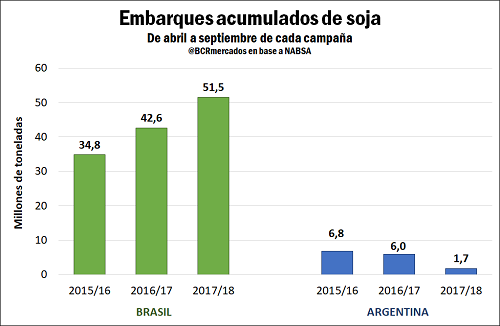

La relación de precios entre los distintos orígenes sudamericanos ha tenido un correlato con los despachos al exterior en lo que va de la campaña. Tomando las fechas comerciales argentinas (inicio de la campaña maicera en marzo y en abril la de soja), los embarques acumulados de soja brasileña hasta septiembre han aumentado un 21% respecto al mismo período de la campaña anterior, traccionados fundamentalmente por las ventas a China en sustitución de la soja americana. Los despachos de soja argentina, en cambio, se han desplomado en el ínterin, acumulando una baja del 71% debido a la falta de mercadería por la fuerte sequía.

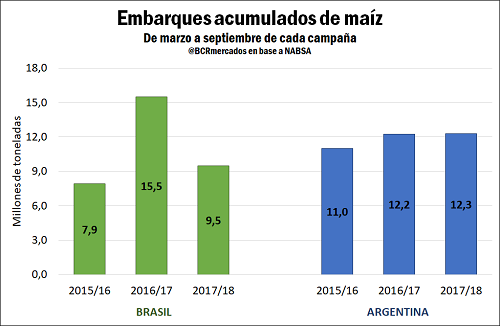

Inversamente para el maíz, los embarques brasileños a septiembre se ubican un 40% por debajo del volumen exportado en el mismo período del año anterior, en tanto que los despachos argentinos se ubican levemente por encima del volumen embarcado a la misma altura de la campaña previa, incluso a pesar de la caída de la producción.

Situación actual del consumo interno de maíz y soja en Argentina

Del lado de la demanda interna, los indicadores evidencian claramente un mayor uso de maíz tanto para industria como para consumo animal, mientras que por el contrario las compras de soja por parte de la industria han caído en relación a las campañas previas.

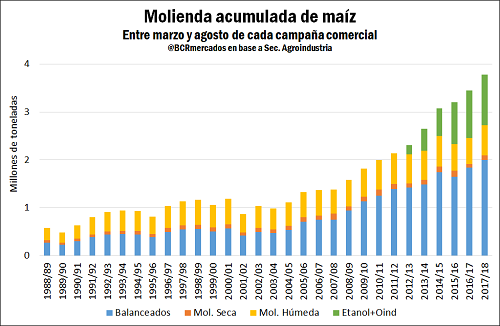

Según informa la Secretaría de Agroindustria, el uso total de maíz para balanceados, molienda húmeda y seca, y fabricación de etanol más otras industrias en lo que va de la campaña 2017/18 hasta el mes de agosto inclusive asciende a 3,78 millones de toneladas, un récord histórico para esta época del año, tal como muestra el gráfico adjunto.

Al respecto resulta muy interesante observar el gran aporte al consumo de maíz que ha significado la industria del biocombustible en las últimas campañas. Si comparamos la absorción interna del grano en los primeros seis meses de la campaña actual con el mismo período del año 2011/12, el consumo total ha aumentado 1,65 millones de toneladas, de las cuales 1,05 millones, o un 64%, provienen de la industria de etanol mayoritariamente.

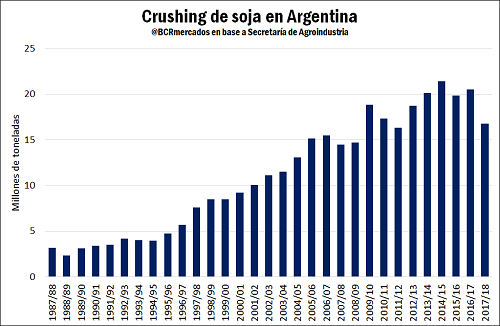

En relación a la molienda de soja, por el contrario, los 16,8 millones de toneladas que se llevan procesados entre inicios de la campaña y el mes de agosto inclusive representan el volumen más bajo en seis años, y un 18% inferior a lo procesado para la misma altura del año anterior.

Perspectivas para las nuevas siembras sudamericanas

Según reporta la consultora brasileña Agroconsult, el clima en la segunda semana de septiembre favoreció un rápido avance de las siembras de soja y maíz en Brasil. En el caso de la oleaginosa, ya se alcanza el 5% del área proyectada a nivel país (por encima del promedio de las últimas cinco zafras para la misma época del año), en tanto que la siembra de maíz empieza octubre con prácticamente la mitad del área de intención cubierta. Para lo sucesivo, los modelos climáticos muestran lluvias regulares en el Centro-Oeste para la primera quincena de octubre. Si esta proyección se cumple, es de esperar que la siembra avance muy rápidamente en los próximos días.

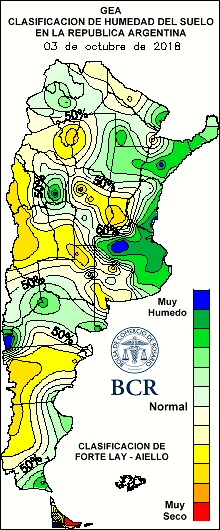

En Argentina, en tanto, la siembra de maíz prácticamente ha concluido en zona núcleo aunque restan unas 300.000 toneladas en la zona de seguimiento GEA, superficie que de no completarse en el corto plazo corre el riesgo de limitar su potencial de rendimiento al trasladar su etapa crítica al caluroso mes de enero. Si no llueve en la próxima semana, estos lotes se pasarán a maíz tardío o directamente a soja.

Las lluvias de septiembre en la zona central argentina (Córdoba y centro y sur de Santa Fe) no fueron tan abundantes y si bien permitieron avanzar con las labores de siembra, no resultaron suficientes para recargar el perfil. Así, las reservas de agua con las que se encaran los meses más cálidos resultan escasas en dicha zona, que requiere lluvias para hacer frente a la etapa de mayor demanda atmosférica. En contraste, la región del norte de Buenos Aires registró un milimetraje que causó anegamiento en relieves bajos, poniendo en riesgo el cereal por pérdidas por asfixia.

En una campaña donde el aporte del agro está llamado a tener un rol clave, el seguimiento semana a semana de las perspectivas de cosecha cobra especial sensibilidad. En principio, las perspectivas de largo plazo que apuntan a un niño débil para el trimestre diciembre-febrero son una buena señal para el régimen de lluvias esperable en plena etapa crítica del desarrollo de ambos cultivos.

Oferta y Demanda proyectada

Índice de contenidos

- Claves para reconfigurar el sistema de transporte de cargas y logística de Argentina en 6 años: Hidrovía y Río Paraná (Nota N°3)

- En un año de buena campaña de soja, Argentina tendría pérdidas de aprox. US$ 400 millones por la baja en la proteína de soja

- En un contexto de bajas existencias, el trigo cotizó al alza en la semana

- Mercado mundial de cerdos: Argentina en el puesto 13° de los productores y consumidores