Se activó el mercado local de trigo nuevo, mientras CME está atento al clima de EE.UU.

PATRICIA BERGERO - BLAS ROZADILLA

El comienzo de la operatoria del segmento forward para la cosecha 2018/2019 es el hecho destacable en el mercado de trigo local. En Chicago, la sequía en las áreas productivas del cereal en EE.UU. continúa siendo el factor determinante de los precios, mientras que los fondos reaccionan reduciendo su posición vendida.

Creció la atención y la actividad en el trigo 2018/2019

Hubo mayor actividad en el mercado de trigo, tanto para la cosecha en curso como para la nueva. Los precios de referencia de la Cámara Arbitral de Cereales de la BCR, que se corresponden a la entrega inmediata) se mantuvieron prácticamente invariables en $3.400 /t durante toda la semana. Hubo negocios a valores superiores, llegando a un máximo de $3.500 /t para entregas más allá de lo condición inmediata. La mejora de valores de la demanda exportadora se debió a la necesidad de asegurar mercadería dada las dificultades que hubo en el arribo de granos en las terminales portuarias de la zona de Rosario. Desde la semana pasada, la circulación de camiones que transportan cereales y oleaginosas se ha visto obstaculizada en distintas rutas del país por piquetes y acciones de vandalismo de transportistas autoconvocados, lo cual ha impedido la recepción fluida de granos en la zona. De hecho, durante esta semana llegó la mitad de camiones con trigo, listos para la descarga, frente a lo arribado la semana pasada (la posición de camiones a la mañana, que es una muestra del total que efectivamente llega a la zona, mostró 2.663 unidades llegadas en la semana versus 5.527 unidades del período anterior). Esto es ni más ni menos que lo que sucedió con el resto de los camiones cargados con otro tipo de granos, cuya caída fue del 58% frente a la semana anterior.

Han sido relativamente pocas las operaciones de ventas externas de trigo 2017/2018 anotadas en lo que va de febrero, luego que el sector exportador estuviera muy activo en el primer bimestre del año comercial. Diciembre y enero fueron dos meses muy activos en el frente externo, con alrededor de 2,1 Mt de trigo de ventas al exterior registradas en cada uno de esos períodos. Hasta este jueves, se llevaban declaradas ventas de trigo 2017/2018 para exportar por 6,62 millones de toneladas, lo que muestra un aumento de más de 800 mil toneladas en relación a igual período de la campaña pasada. De todas maneras, el sector exportador cubre cómodamente estos compromisos en la medida que, hasta fines de enero, llevaba adquiridas 8,13 Mt de trigo de la presente campaña.

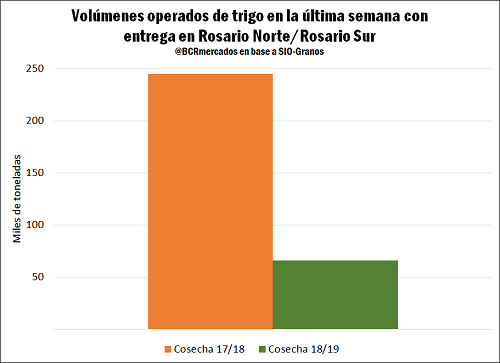

Si bien no había declaraciones juradas de ventas al exterior de trigo 2018/2019 hasta este jueves, se activó el interés de la exportación en el trigo de la nueva cosecha. El trigo de la campaña 2018/2019, con entrega en diciembre/enero, tuvo un volumen operado mucho mayor al de la semana pasada. Según datos de SIO-Granos, en esta semana se concertaron operaciones por aproximadamente 66 mil toneladas para el trigo de la próxima campaña con entrega en Rosario Norte y Sur, mientras que la semana pasada se negociaron unas 5.000 t. Durante este período, la mayoría de los negocios por trigo de la nueva cosecha se concertaron a US$180 /t, si bien hubo operaciones que se cerraron en US$ 170, a principio de la semana, y otras a US$ 181,80.

Para esta semana, las compraventas del trigo de nueva cosecha realizadas representaron el 21,3% del total operado. Este dato se destaca ya que para la misma semana del año pasado no se registraban operaciones de nueva cosecha. El volumen de las transacciones realizadas por la cosecha de la campaña actual alcanzó casi 245 mil toneladas.

Futuros de trigo CME siguen las condiciones climáticas en EE.UU.

El mercado de futuros de trigo en CME continúa con su atención en el clima en las zonas de las llanuras de los EE.UU. A pesar de las actuales condiciones frías en el área de las llanuras y de los Grandes Lagos a comienzos de la semana, las condiciones de las últimas dos semanas fueron más cálidas que en la primera mitad de enero. Estas temperaturas por sobre lo normal amenazan limitar la capa de nieve protectora de los fríos extremos sobre los lotes del cereal y eleva el potencial de pérdida productiva.

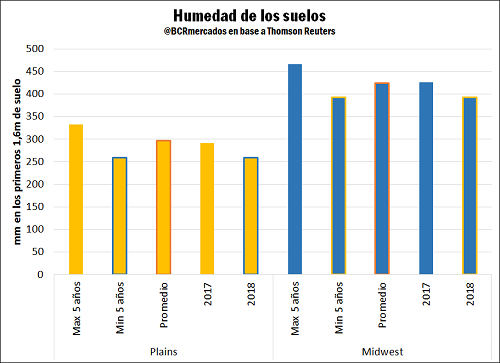

Mientras tanto, en todo el sur ha continuado la sequedad, agravando los problemas de desecamiento de largo plazo y amenazando el llenado de grano entre marzo y junio (dependiendo de la ubicación). Según el USDA, una pequeña porción de los cultivos de invierno en Oklahoma y Kansas se encuentra en un territorio de bueno a excelente (menos del 20%). Aunque estas calificaciones no están altamente correlacionados con los rendimientos finales, esto resalta la necesidad de abundantes precipitaciones para los próximos meses. Los niveles de humedad del suelo de Kansas central y oriental están actualmente en uno de los niveles más bajo en 5 años, lo mismo para el centro-sur de Oklahoma, mientras que el resto de este último estado muestra un rápido descenso a ese nivel. Si se reciben precipitaciones por debajo del rango normal, como se anticipa para este mes de febrero, el trigo ingresará en condiciones muy desfavorable a su período crítico.

En definitiva, los pronósticos de sequía para la zona de llanuras implican una amenaza sobre el resultado de la producción final de trigo 2017/2018 estadounidense. Junto con el debilitamiento del dólar estadounidense, que le da competitividad a sus exportaciones, el trigo ha dado un soporte a los precios en el corto plazo.

El Informe sobre oferta y demanda del USDA, publicado este jueves 8, aumentó los stocks finales de EE.UU., respecto del informe de enero, lo que se explica por una caída en las exportaciones que pasaron de 26,5 Mt a 25,8 Mt. Rusia está ganando terreno en la arena internacional, con su mayor producción, generando un gran desafío para EE.UU., que también ha perdido competitividad respecto a nuestro país, que le arrebató su parte del mercado brasileño en esta campaña. Las estimaciones de trigo ruso para la campaña 2017/2018 pasaron de 35 Mt a 36 Mt, si bien hay consultores privados rusos que ubican la cifra en hasta 37 Mt.

Para la Unión Europea, también víctima de los récords rusos y la mayor competitividad argentina, el USDA recortó sus exportaciones en 1 Mt, para ubicarse en 26 Mt para la campaña actual.

A nivel global, el USDA incrementó la oferta por mayor producción en Argentina (500 mil t más, para un total de 18Mt) y en Ucrania (480 mil t más, para 26,98 Mt). Además, también aumentó la cifra de comercio mundial, ante el avance de las exportaciones de Rusia, de Argentina (de 11,9 Mt a 12,5 Mt) y de Canadá (de 22 Mt a 22,5 Mt), que más que compensaron las caídas en las ventas internacionales de EE.UU. y la UE.

Los fondos especulativos en el mercado de trigo del CME

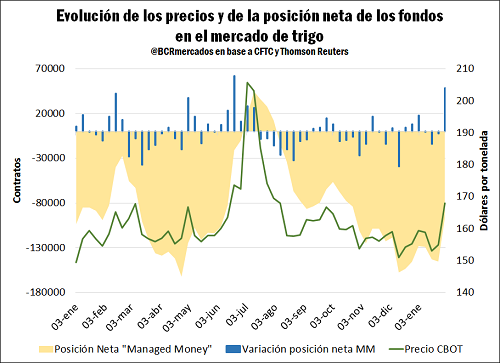

Es para destacar que el fenómeno climático ha tenido impacto sobre la actividad de los fondos de inversión especulativos, que han estado recortando su extensa posición vendida en los futuros de trigo de CME. Con una posición neta vendida cercana a los valores récord de abril de 2017, los fondos tuvieron su cuarta mayor compra neta semanal desde 2006. Parte de ello se refleja en el último dato disponible del reporte Commitment of Traders de la CFTC, el del 30 de enero (se toma en consideración el grupo de 'Managed Money'), lo que puede apreciarse en el gráfico adjunto.

Al principio de la semana, al fenómeno climático se agregó el fenómeno financiero, el que ha tenido impacto en los precios de todos los commodities. Los precios del trigo en particular venían aumentado desde hace algunas semanas, aunque su tendencia se vio interrumpida el 'lunes negro' para los mercados financieros internacionales.

Se podría esperar que los fondos especulativos reduzcan aún más su posición vendida en trigo, como en el resto de los commodities, ya que los mismos son vistos como un refugio ante la volatilidad y el mayor riesgo que presentan los demás instrumentos financieros. Sin embargo, es factible que los factores fundamentales del trigo norteamericano tengan más peso en el mediano plazo.

Según información de los operadores, los fondos especulativos efectivamente han continuado en esta semana recortando sus posiciones vendidas, con particular acento luego del lunes. A partir de ese día, estos inversores acumularon en los dos días siguientes una posición neta comprada por 17.000 contratos. Sin embargo, el día de ayer la toma de ganancias redujo el ritmo de la cobertura de las posiciones vendidas, aunque, a pesar de esto, se espera que el saldo de la semana continúe mostrando una reducción en la posición vendida neta de los fondos.