La última semana de mayo, el Instituto Nacional de Estadística y Censos (INDEC) dio a conocer los datos de ventas de maquinaria agrícola correspondientes al primer trimestre de 2025, lo que permite analizar el desempeño del sector en los primeros meses del año. A partir de los resultados presentados por el organismo gubernamental, las cifras de montos facturados, originalmente expresadas en precios corrientes, se convirtieron a valores presentes para aislar el efecto del incremento de precios. Para ello, todos los montos fueron ajustados a precios constantes de marzo de 2025 utilizando el Índice de Precios al Consumidor (IPC) publicado mensualmente por el INDEC.

1. Evolución de las ventas totales.

Según datos del INDEC, la facturación total por ventas de maquinaria agrícola en Argentina ascendió a $ 512.000 millones entre enero y marzo del año en curso. Este cómputo, que comprende las ventas de tractores, cosechadoras, sembradoras e implementos, advierte un incremento interanual real del 22%, y se ubica más del 12% por encima del promedio de los cinco años previos. Asimismo, es el segundo mayor registro de los últimos diez años para este período, sólo por detrás del monto facturado en el primer trimestre de 2022.

Este crecimiento en la facturación responde en su totalidad a una mayor cantidad de unidades vendidas. En este sentido, en el primer trimestre de 2025, las ventas de máquinas agrícolas ascendieron a un total de 3.628 unidades, marcando un aumento interanual del 31% y ubicándose 3% por encima de las ventas promedio de los últimos cinco años. La recuperación en el volumen de ventas ocurre luego de dos años consecutivos de caídas interanuales para este período del año, y se debe a un incremento en las ventas de todos los segmentos de maquinaria.

En cuanto al origen de los equipos, se advierte que la mayor cantidad de unidades vendidas fueron de producción nacional, mientras que aproximadamente el 16% de las máquinas comercializadas eran de origen extranjero. A pesar de ello, la proporción de maquinaria importada vendida muestra un incremento trimestral progresivo en los últimos años, luego de registrar un mínimo de 6% en el último trimestre de 2021. Esta proporción se calcula sin tener en cuenta las sembradoras, dado que el INDEC no distingue el volumen de importaciones de este tipo de maquinaria por aplicación de la normativa del secreto estadístico.

Para entender el desempeño del sector en el primer trimestre del año, es importante comprender que su dinámica está influenciada por diversas variables externas, como son el clima, la evolución de la cosecha y los precios de los commodities internacionales, que impactan de manera directa en los márgenes de ganancia de los productores. En este sentido, si bien las cotizaciones internacionales continúan en niveles históricamente bajos, este factor logró contrarrestarse parcialmente el último año por una recuperación productiva en la campaña 2023/24, que aumentó la producción de granos en 51 Mt respecto a la cosecha 2022/23, signada por una brutal sequía. Este contexto de mayor actividad en el campo tracciona la demanda de equipos agrícolas. De igual manera, el reacomodamiento de la macroeconomía impacta en la dinámica de ventas. La desaceleración de la inflación y la disminución progresiva de las tasas de interés favorece la normalización del crédito, generando un impulso en diversos sectores de la economía.

2. Evolución de las ventas por tipo de maquinaria agrícola.

Realizando un análisis por tipo de maquinaria agrícola, se destaca que las maquinas que más se comercializaron en los primeros tres meses de 2025 fueron los implementos, dando cuenta del 48% del total de unidades vendidas. Este rubro incluye pulverizadoras de arrastre y autopropulsadas, implementos de acarreo y almacenaje de granos, entre otros. La comercialización de tractores se posicionó en segundo lugar, representando el 38% del volumen de ventas. Sin embargo, en términos de valor, los tractores fueron el segmento de mayor facturación debido a su valor unitario más elevado. Finalmente, las cosechadoras ocuparon el tercer lugar, siendo responsables del 7% de las unidades comercializadas, mientras que las ventas de sembradoras se ubicaron en último lugar, con una participación levemente inferior al 7% de las ventas.

Llevando la mirada al interior de cada tipo de maquinaria, se advierte que en el primer trimestre de 2025 se vendieron 1.759 unidades de implementos, marcando un crecimiento del 36% respecto al año anterior y del 7% respecto al promedio de los últimos cinco años. Del total de implementos comercializados, 140 unidades correspondieron a pulverizadoras autopropulsadas y de arrastre, 545 unidades a implementos de acarreo y almacenaje de granos, y 1.074 unidades a otros implementos. En términos de valor, la venta de estas máquinas alcanzó un importe trimestral de $ 164.200 millones, lo que denota un aumento interanual real del 47%, y se ubica 36% por encima del promedio. El incremento mayormente proporcional en valor que en volumen responde a una mejora en el valor unitario de los implementos, que registraron una suba real del 8% interanual, y se posicionaron 25% por encima de los precios promedio de los últimos cinco años.

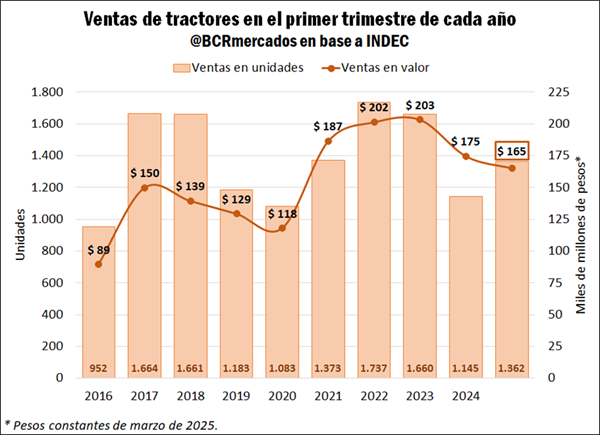

En el caso de los tractores, se advierte que en el primer trimestre de 2025 se vendieron 1.362 unidades, marcando un incremento del 19% respecto de la comercialización de igual período del año anterior, aunque evidenciando un deterioro del 3% respecto al promedio de los últimos cinco años. En términos monetarios, la venta de este tipo de máquinas alcanzó un importe de $ 165.100 millones, registrando una caída interanual real del 5%, y ubicándose 7% por debajo del promedio. La contracción interanual en el valor de las ventas a pesar de un incremento en las unidades vendidas responde a una caída en los precios, que registraron una baja real del 21% respecto al año anterior, y se posicionaron 5% por detrás de los precios promedio de los últimos cinco años.

Por el lado de las cosechadoras, de enero a marzo de 2025 se registraron ventas por 264 unidades, lo que denota un sólido crecimiento del 58% en términos interanuales, e incluso 31% por encima del promedio. No obstante, una caída del 15% interanual en las cotizaciones y del 1% respecto al promedio resultó en un incremento del monto facturado del 35% real interanual, ascendiendo a $ 136.600 millones. En términos históricos, el valor de las cosechadoras vendidas se ubicó 32% por encima del promedio.

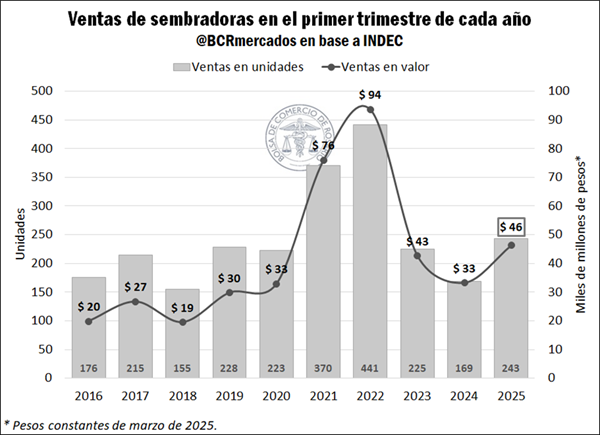

Finalmente, la cantidad vendida de sembradoras totalizó 243 unidades. Si bien este guarismo marca un aumento del 44% interanual, se ubica 15% por detrás del promedio del último quinquenio. Los precios de estas maquinarias se abarataron en términos reales en el último año, ubicándose 3% por debajo de igual período del año anterior y en línea con el promedio de los últimos cinco años. Como resultado, el valor de las ventas de sembradoras, que totalizó $ 46.300 millones, ascendió 39% real interanual, aunque cayó 17% en relación con el promedio.

Oferta y Demanda proyectada

Índice de contenidos

- El principal destino del agro argentino en la lupa

- Perspectivas para la minería argentina

- Se fortalece la cuenta financiera y en el primer cuatrimestre del año las reservas brutas aumentan USD 9.288 millones

- Carne aviar argentina: entre la madurez del consumo interno y la oportunidad exportadora

- Zafra de terneros Tras un inicio rápido, la salida de terneros tiende a desacelerarse durante el último mes