Sobresaliente nivel de negocios por soja y maíz de la nueva campaña

Los precios de la soja y el maíz en el mercado de referencia de Chicago mostraron una tónica bajista en la semana, afectados por el pesimismo con el que se miran las exportaciones estadounidenses. En el mercado local, la mayor fluidez de los negocios para la nueva campaña y el mayor tipo de cambio brinda sostén a las cotizaciones, que lograron estabilizarse.

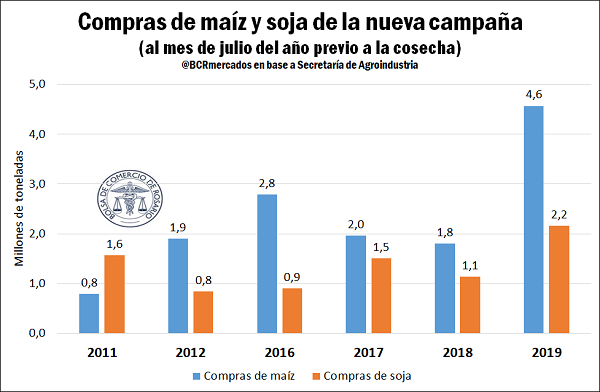

En efecto, el avance en los acuerdos de compra de maíz y soja de la campaña gruesa 2019/20 se encuentra en niveles históricamente altos en cuanto a toneladas comprometidas, con el maíz marcando un récord absoluto, y la oleaginosa marcando su segundo mayor valor histórico, solo superado por el año 2006.

En la actualidad, el sector industrial y el exportador llevan compradas 4,5 millones de toneladas de maíz de la campaña próxima, lo que equivale a una suba de 153% con respecto a lo alcanzado la campaña pasada para esta misma fecha. El número es extraordinario en cuanto supera por amplio margen al récord anterior, y al considerar que para el maíz de la campaña actual todavía queda una considerable porción por cosechar. En cuanto a la oleaginosa, los demandantes se han asegurado ya 2,1 millones de toneladas de soja de nueva cosecha, un 90% más que el nivel de comercialización que presentaba la soja de campaña 2018/19 a esta altura del año 2018.

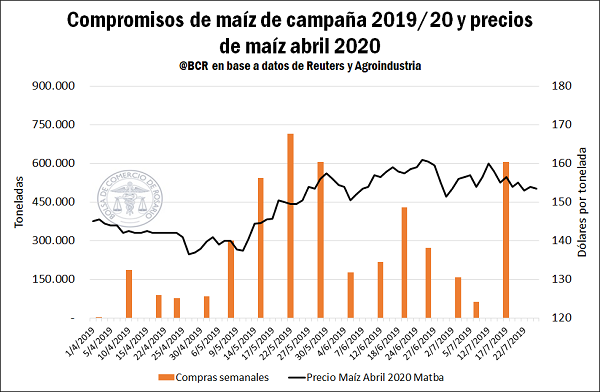

El aumento de precios que evidenció el maíz a partir de mediados del mes de mayo pareció dinamizar el mercado y motivar a productores a cerrar negocios para su producción maicera de la campaña próxima. En el gráfico contiguo contrastamos la evolución del precio del contrato de maíz abril en MATBA con las compras semanales de la industria y la exportación. Allí se presenta un ligero retraso en los datos de compras, dada por la compresión semanal de los datos públicos al respecto y la forma en la que las representamos; los negocios en los espacios en blanco de la gráfica se representan en la barra más próxima hacia la derecha.

Se puede observar que cuando el precio comenzó a subir, mayormente motivado por cuestiones productivas externas (histórico retraso en la siembra en los Estados Unidos), muchos productores aprovecharon la oportunidad para cerrar negocios por anticipado. En cambio, cuando el precio corrigió su tendencia hacia finales de junio y principio de julio, las ventas menguaron en intensidad. El gran nivel de compras que se evidencia en la última semana de registro es acompañado de un nuevo máximo local de la serie de precios, cuando el precio se acercó a los US$ 160/t. Es importante aclarar que una importante cantidad de maíz se comprometió también para otros meses de descarga, aunque suponemos que el precio del maíz abril representa de buena forma el movimiento de todos los precios del cereal de campaña nueva. En este sentido, la actividad comercial por la nueva campaña en el Mercado Físico de Granos de la BCR se incrementó en la semana. La demanda ofreció US$ 153/t por el maíz nuevo con entrega en marzo y abril, y US$ 148/t por el maíz de segunda con entrega en el mes de julio.

En el informe de la semana pasada se había mencionado el buen ritmo comercial que lleva el maíz en la campaña en curso, marcando récords en volumen negociado para esta altura de la campaña. En la semana, el cereal continuó siendo el producto estrella de la comercialización de granos en esta Bolsa. Las ofertas abiertas por maíz con descarga se ubicaron en US$ 6.000/t aunque pueden haber existido mejoras por volumen. Otras posiciones cortas como agosto y septiembre nuclearon una importante cantidad de negocios. El Precio Cámara de referencia del maíz fue de $ 6.250/t este jueves, equivalente a US$ 143,4/t, perdiendo US$ 1,7/t en la semana (jueves contra jueves).

La contracara continúa siendo la comercialización de soja 2018/19, que muestra un avance por detrás de los promedios, a pesar de la gran producción que se obtuvo en la campaña. A la fecha tan solo se han comprometido 29,2 millones de toneladas, lo que representa un 51,7% de las 56,5 Mt con que las que se espera cerrar la campaña. Esto continúa por debajo del 57% promedio de los últimos 5 años. De hecho, en este último lustro, el único año que evidenció un menor volumen comercializado fue la campaña pasada, impactada por una feroz sequía. Los bajos precios al comienzo de la cosecha junto con la mayor predisposición que se ha evidenciado hacia priorizar la comercialización de maíz han decantado en una menor fluidez del mercado. No obstante la lenta comercialización de la oleaginosa, las fábricas reavivaron su interés esta semana buscando hacerse de mercadería con mayor ímpetu. En consecuencia, la industria abrió nuevas opciones de entrega para la oleaginosa, aunque los valores ofrecidos que estuvieron entre $ 9.700/t y $9.800/t resultaron inferiores a los $10.000/t pretendidos por la oferta. El Precio Pizarra publicado por la Cámara Arbitral de Cereales para la oleaginosa se mantuvo casi sin variaciones en dólares durante la semana, ubicándose en $ 9.800/t el último jueves. En cuanto a la nueva campaña, esta semana se abrió la oferta por soja abril/mayo US$ 235/t, muy cercana al valor del contrato mayo MATba-ROFEX que ajustó en US$ 238/t el jueves.

Estados Unidos - China: a pesar de los incentivos, el gigante asiático no incrementa sus compras de soja estadounidense

El mes pasado el Presidente Donald Trump acordó no establecer nuevas tarifas sobre bienes importados desde China a cambio de que el gigante asiático comprase más productos agrícolas estadounidenses. Luego de las reuniones bilaterales en junio en Osaka, el gobierno de Xi Jinping alentó a importadores de soja privados a comprar mercadería estadounidense. De hecho, el estado habría ofrecido a cinco industrias de soja con sede en China la posibilidad de importar poroto desde Estados Unidos sin el 25% de aranceles. La cuota sería de 2-3 millones de toneladas de poroto de soja estadounidense a recibir antes de enero.

No obstante este fuerte incentivo hacia la compra de poroto estadounidense, esta mercadería no puede competir con los precios de la soja sudamericana, al menos hasta el mes de octubre cuando ingrese la cosecha estadounidense.

Los antecedentes comerciales de la última campaña tampoco son alentadores respecto del futuro de las exportaciones de soja estadounidense a China. Como muestra el gráfico, este flujo de ventas ha estado fuertemente atado a la coyuntura política entre las dos e incluso durante los meses del empalme de campañas estadounidenses, cuando el precio FOB de Estados Unidos llegó a 302,72/t, las compras chinas no repuntaron. Por el contrario, tuvieron un pico en el mes de febrero en el marco de la tregua comercial de 90 días acordada por Trump y Xi Jinping a comienzos de enero.

Actualmente, el precio FOB del poroto de soja argetino se ubica en US$ 339/t, más de US$ 20/t por debajo del FOB estadounidense (US$ 360,6/t). La ventaja en precios con la que corre la soja argentina aleja las posibilidades de una recuperación significativa en las exportaciones de soja estadounidense a China. El spread de precios actual entre los orígenes es aún mayor a la diferencia que existió al momento de la cosecha sudamericana.

Estas perspectivas siguen condicionando entonces el mercado de futuros de Chicago, aunque las variaciones observadas en los precios en el corto plazo fueron y continuarían siendo afectadas directamente por cuestiones climáticas que condicionan el desarrollo de la nueva campaña de soja en Estados Unidos.

Luego de una siembra que presentó muchas dificultades y retrasos por los excesos hídricos en Estados Unidos, esta semana el 54% de las plantaciones se encontraba en condiciones entre buenas y excelentes según el USDA, en línea con lo estimado en promedio por los agentes. El 40% de la soja estadounidense se encontraba en fase de florecimiento, por detrás del 66% promedio de los últimos cinco años, y apenas un 7% se encuentra en período de definición de vainas, significativamente por debajo del 41% que marcó el año anterior y del 28% promedio del lustro.

En vista de éstas condiciones la segunda mitad de julio y el mes de agosto son un período clave para la definición de rindes de los granos gruesos estadounidenses. En consecuencia, el pronóstico de condiciones frescas y húmedas que alcanza a toda la parte central del país potenciará los rendimientos de la oleaginosa. Las plantaciones en los estados de Nebraska, Kansas y Misuri en particular, podrían beneficiarse de las precipitaciones ya que no fueron alcanzadas por el anterior frente fresco y húmedo.

En cuanto al maíz, la clasificación de buena a excelente abarca un 57% de los cultivos. El 35% del maíz se encuentra en panojamiento, muy por debajo del 78% del año pasado y de 66% promedio de los últimos cinco años; y apenas el 5% se encuentra en fase de llenado de granos.

El precio de los contratos de granos gruesos en Chicago durante la semana fluctuaron en respuesta a tres indicadores principales: las expectativas de mercado respecto a la relación comercial entre China y Estados Unidos, las ventas de exportación de Estados Unidos (muy relacionadas al primer fundamento) y la evolución del clima en las zonas productivas estadounidense. El contrato de soja más cercano subió menos de medio centavo de dólar en la semana que va del jueves 18 al jueves 25, cerrando en US$ 324,27/t. En la semana primaron las preocupaciones por un retorno de las altas temperaturas al Medio Oeste estadounidense y el optimismo de cara a próximas negociaciones entre China y Estados Unidos, antes que las decepcionantes exportaciones semanales estadounidenses. En contraste, el maíz perdió US$ 2,36/t en este período, ajustando el jueves US$ 164,76/t, donde pesaron más las ventas de exportación informadas para Estados Unidos menores a lo esperado.

Oferta y Demanda proyectada

Índice de contenidos

- Economía del conocimiento. El Régimen legal de promoción en Argentina

- Lo que mostró el bioetanol en Argentina en el año 2018

- ¿Cuáles pueden ser los destinos finales y usos de la soja 2018/2019?

- Mejoran las perspectivas de exportación para el trigo argentino

- Novillo pesado para exportación:¿Es posible recomponer esta categoría?