Los granos desinflaron su carrera alcista y cayeron en ruedas consecutivas sobre el final de la semana. Perspectivas de mejores condiciones climáticas en el medio oeste norteamericano motivaron tomas de ganancias entre fondos especulativos. El trigo fue el más afectado ante el rápido avance de la cosecha en el hemisferio norte. La harina de soja y el maíz se debilitaron también, aunque la retracción que se espera en la oferta brasileña de cara a los próximos meses contuvo el potencial bajista. Sólo una cosa parece clara: la demanda se mantiene firme, y por ahora la oferta seguirá corriendo desde atrás.

Los precios locales mantuvieron su rigidez, pero se acoplaron a los vaivenes externos. La soja perdió posiciones ante la caída en la capacidad de pago de la industria y la menor agresividad de la exportación. La disponibilidad de materia prima en las fábricas se ha recuperado y el ritmo de trabajo en los puertos es decididamente activo. El mes de junio se encamina a finalizar con más de cuatro millones de toneladas de crushing y más de 2,5 Mt de exportación. Sobre el final de la semana las referencias de precio se ubicaban apenas por debajo de $ 4.000/ton, frente a los $ 4.150-4.200/ton del cierre de la semana anterior.

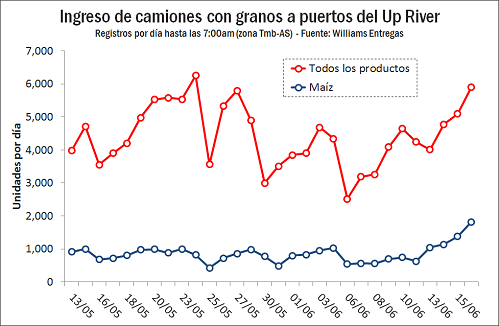

Por su parte, el maíz quebró fuertemente a la baja, afectado principalmente por fundamentos locales. Las condiciones ambientales siguen retrasando la recolección, a la espera de una disminución en el porcentaje de humedad del grano. Sin embargo, de a poco se avanza en el intento de capturar los altos precios que maneja el mercado disponible. El ingreso de camiones a los puertos de la zona de Rosario logró despegar en los últimos días, esperándose mayor flujo logístico en las próximas semanas. De no haber contratiempos, julio podría marcar un mes récord para las exportaciones argentinas del cereal.

En este contexto, los ofrecimientos de la exportación se debilitaron fuertemente en la búsqueda de achicar el contramargen. Sobre el cierre de la semana los valores abiertos cayeron al rango de $ 2.500 a 2.600/ton desde $ 3.000/ton la semana pasada. Otro descenso también de magnitud se observó en los futuros con vencimiento en julio del MATBA. Las perspectivas productivas son favorables, lo que hace pensar en una mayor disponibilidad interna del grano en los próximos meses.

Por el lado del trigo, el mercado doméstico continúa desarrollándose sin grandes sobresaltos, estabilizándose en $ 2.500/ton para lotes en condiciones Cámara y mejorando en función de los parámetros de calidad. Hay pocos negocios y con gran disparidad de condiciones. Un hecho que generó ruido fue el ingreso de trigo importado desde Uruguay, informado a través del Sistema María sobre el cierre de la semana pasada. La operación se concretó por camión a través de la conexión Colón-Paysandú, desde la provincia de Entre Ríos. De todos modos, el negoció se pactó por un volumen exiguo y a modo de prueba.

La siembra continúa su curso y ya alcanza al 22% de la superficie proyectada. En su estimación mensual nacional, GEA – Guía Estratégica para el Agro indicó que espera una superficie de 4,7 M ha, un 34% más que el año pasado. Al incremento en la intención hay que sumarle la voluntad de incorporar mayor tecnología a los planteos. Esto hace pensar que en la campaña 2016/17 habrá buena cantidad y calidad del cereal, lo que será una buena noticia para la industria molinera.

Para soja y maíz GEA ajustó sus estimaciones de producción de la campaña a 55,3 y 27 Mt, respectivamente. En ambos casos se trata de una corrección positiva respecto de las proyecciones del mes pasado. Se destaca el formidable año que tuvieron tanto La Pampa como la provincia de Buenos Aires, con buena disponibilidad de humedad y escapando a lo peor del temporal de abril.

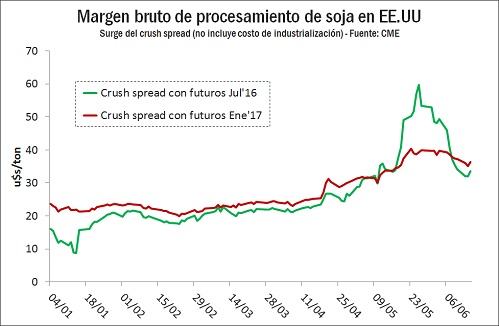

La industria norteamericana a todo vapor

El consumo interno norteamericano viene dando muestras de sostenimiento, con mayores niveles de utilización industrial en soja y maíz. Esta situación se suma al reciente fortalecimiento de la demanda externa, que resultó en altos niveles de exportación desde el mes de mayo en adelante. El ritmo de embarques aumentará en los meses finales del año, cuando los stocks en Argentina y Brasil disminuyan en términos interanuales. Este escenario podría activar problemas logísticos en Estados Unidos si los volúmenes en puerto trepan a niveles récord.

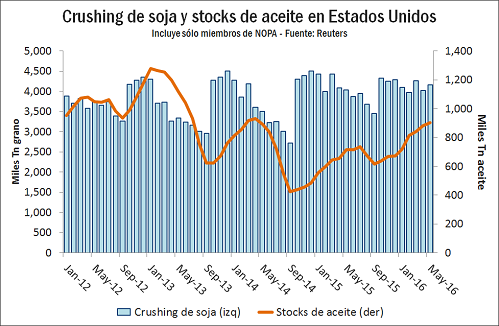

El día miércoles NOPA anunció que sus miembros procesaron 4,16 Mt de soja en mayo, un récord para ese mes. El volumen resultó un 3,5% superior al de abril y 3% por encima de los registros a la misma altura del año pasado. En el último año, la cifra mensual de NOPA se ubicó entre el 84,6 y 86,3% del crushing total del país reportado por el USDA (este dato se conocerá a principios de julio). El incremento en la actividad de las fábricas obedece principalmente al margen que otorga la harina, ya que los stocks de aceite vienen en aumento. Al cierre de mayo llegaron al nivel más elevado desde abril de 2014.

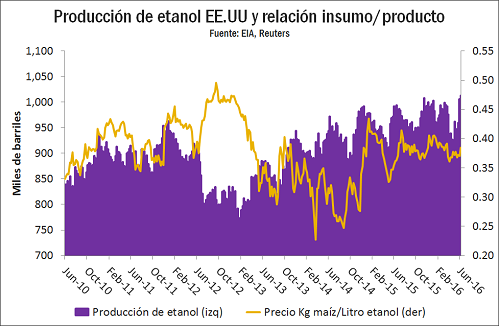

Otra rama industrial que muestra buen «momentum» es el etanol, que alcanzó un récord de actividad. La Agencia de Información Energética de Estados Unidos anunció que la producción promedió algo más de un millón de barriles por día durante la primera semana de junio. Esto obedece tanto a la mejora en la relación de precios del etanol frente al maíz –que volvió a niveles de marzo- como a la recuperación del mercado de residuos secos de destilería (DDGs). Este producto tendrá mayor demanda gracias a la revalorización de la harina de soja, tanto en China como en Estados Unidos.

La reciente tendencia positiva del precio del petróleo y los combustibles en Estados Unidos también fortalece la ecuación de las fábricas, aunque en la última semana el mercado ingresó en una corrección. El barril WTI llegó a un máximo de once meses el jueves pasado, trepando por encima de u$s 50 por barril. La mayor producción de etanol se destina tanto al mercado interno como a la exportación. Cifras oficiales indican que en abril Estados Unidos colocó 2,27 M de barriles –unos 361 M de litros- en el exterior, el volumen más elevado desde diciembre de 2011.

Se espera que la agroindustria norteamericana mantenga un buen ritmo de actividad durante los próximos meses. Los márgenes del procesamiento de soja cayeron recientemente tras la corrección de la harina, pero duplican el promedio del primer trimestre del año. Con precios de la nueva cosecha se muestran aún mejor, lo que alienta a los compradores a la concreción de negocios forward. En algunas zonas del medio oeste el porcentaje de la cosecha ya comprometido oscila entre 30 y 50% del volumen esperado.

Escenario favorable para el girasol

El girasol fue uno de los productos más afectados por el sistema de derechos de exportación que rigió hasta finales del año pasado, y es también uno de los cultivos del que se espera la mayor recuperación para la campaña 2016/17. El crecimiento del cultivo podría extenderse incluso a los próximos años si la demanda internacional permanece fuerte. La posibilidad de exportar girasol como grano es otro factor que contribuye al sostenimiento del precio. En la campaña actual ya se presentaron DJVE para colocar 264.560 tn en el exterior. Solamente durante abril se embarcaron 118.760 tn, el volumen más elevado desde abril de 2003. Se estima que otras 78.000 tn fueron embarcadas en mayo.

La siembra comenzará en el mes de septiembre en el extremo norte del área agrícola. Si bien todavía no hay relevamientos concretos, se especula con que la superficie trepará más de 20%, llevando la cosecha al rango de 3,5 a 3,8 Mt. El número seguramente se encontrará cerca del nivel alcanzado en la campaña 2010/11, todavía lejos de los récords de producción y crushing de finales de los noventa.

Con los números actuales, incluyendo los premios que otorga el segmento «alto oleico», la oleaginosa es quizás la alternativa más rentable desde el punto de vista del margen bruto por hectárea. Naturalmente, esta situación se potencia en los principales núcleos productivos, como el NEA y la zona sudoeste de Buenos Aires. A esto se suma el escenario climático, que advierte la posibilidad de que La Niña se instale durante los meses de la primavera y el verano en el cono Sur. Si este fenómeno se presenta en forma moderada, el patrón de lluvias ligeramente inferior al usual le daría al cultivo una ventaja adicional frente a otras alternativas más dependientes del agua, como el maíz.

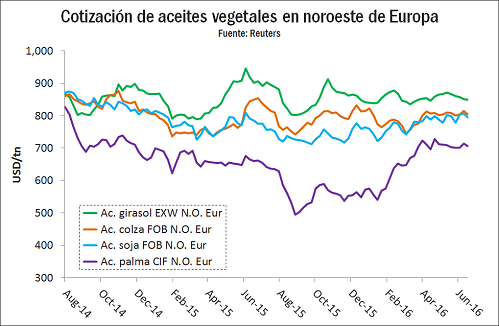

El mercado internacional de aceites, que anticipa un escenario de stocks ajustados de cara a la próxima campaña, le está haciendo un guiño a esta oleaginosa por vía de los principales sustitutos. La producción mundial de colza caerá por tercer año consecutivo en 2016/17, hecho que dejará los stocks globales en una ajustadísima relación de 5,3% frente al consumo. Por su parte, el aceite de palma se recuperará con creces de la caída que sufrió en el ciclo 2015/16, pero su expansión tardará en materializarse por el efecto rezago que tendrá en los rendimientos la sequía de los primeros meses del año en Malasia e Indonesia. Las fichas están puestas en gran medida en el aceite de soja, pero la producción podría declinar si hay problemas climáticos en Estados Unidos o cae la superficie sembrada en Argentina y Brasil. Ante esta situación, el girasol se asegura un sostenimiento de precios incluso con oferta mundial récord, aunque quizás mantenga una prima más acotada frente a otros aceites rivales.