Sorgo: ¿Cómo impactó la guerra comercial entre USA y China?

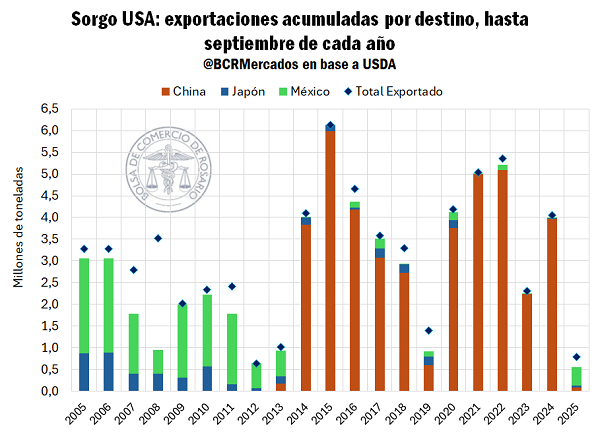

1- Las exportaciones de sorgo norteamericano están en mínimos de 13 años

Los efectos de la guerra comercial entre Estados Unidos y China no solo se concentran en el comercio y flujo internacional de la soja, sino que también son transversales a otros productos que de pronto vieron desaparecer a su principal mercado comprador. El sorgo es gran prueba de ello.

Entre enero y septiembre de este año, desde Estados Unidos se embarcaron 800.000 toneladas de sorgo hacia el resto del mundo, cinco veces menos que el año pasado a esta altura y un 81% por debajo del promedio para el último quinquenio. Es el segundo menor ritmo de exportaciones en veinte años, solo por delante del 2012, cuando la cosecha de sorgo había caído un 40% de una campaña a la otra. Justamente es la ausencia de compras chinas la que explican el derrotero del 2025, las cuáles cayeron un 98% de un año a otro.

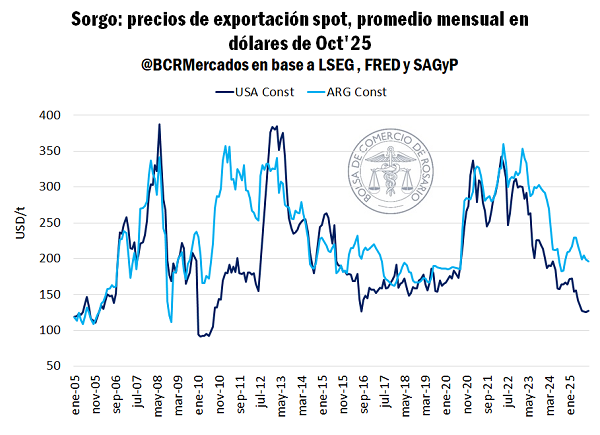

Debido a la configuración actual de oferta y demanda global, el cereal norteamericano no encontró fácilmente donde colocarse, llevando a una estrepitosa caída en las cotizaciones, que ajustaron un 25% desde febrero de este año. Actualizando las cotizaciones por el efecto de la inflación, a dólares de octubre del 2025, hoy el precio del sorgo estadounidense se encuentra en niveles del 2010. Al mismo tiempo, la caída en las cotizaciones internacionales, del sorgo y el maíz, impartieron una tendencia bajista en el mercado, lo que explica la dinámica de las cotizaciones argentinas, sin embargo, tanto fue el impacto de China sobre el mercado de EE. UU., que el sorgo argentino cotiza un 54% arriba del norteamericano.

2- EE. UU. vs China: Dos potencias enfrentadas, el máximo exportador y el principal importador

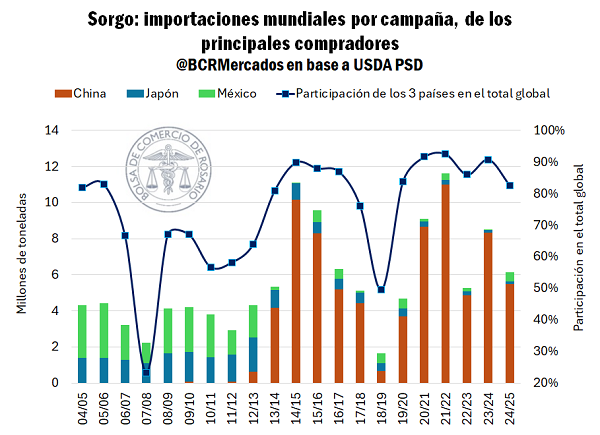

Por lejos, los norteamericanos son los principales exportadores mundiales de sorgo. Durante las últimas diez campañas sus despachos casi duplican la suma del resto de exportadores.

El mercado internacional por el cereal ha sufrido cambios estructurales, ya que China pasó de la ausencia total a convertirse en el principal comprador mundial de sorgo en menos de dos décadas.

Durante los trece primeros años del siglo, entre México y Japón se podía explicar en promedio el 73% de las importaciones mundiales de sorgo, llegando incluso a representar más del 90% del total en varias ocasiones. Pero la ecuación cambiaría diametralmente a partir de la campaña 2013/14 en adelante, cuando China entra de lleno al mercado global para abastecerse del cereal con objetivos de abordar su creciente demanda interna de insumos forrajeros. Desde entonces, hasta el ciclo 2023/24, se estima que los chinos importaron en promedio cada campaña ocho veces más que México y Japón juntos, los siguientes dos principales importadores.

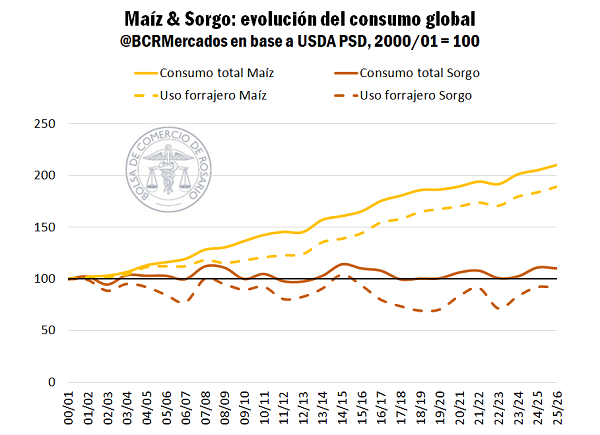

Entre las múltiples formas de utilizar el sorgo, la producción de biocombustibles, preparación de alimentos y elaboración de bebidas alcohólicas son categorías relevantes dentro de la matriz de demanda del cereal. Sin embargo, el destino forrajero es la más importante de todas, explicando en promedio el 42% de su consumo total cada campaña. Esta última clasificación tiene importante relevancia para la dinámica del mercado, sobre todo, teniendo en cuenta el grado de competencia directa en este aspecto con el maíz.

El maíz es ampliamente usado como insumo para piensos y su consumo no ha parado de crecer en el transcurso del tiempo, llevando a casi duplicar las toneladas destinadas a consumo animal entre inicios de este siglo y las campañas actuales. A contramano, en las últimas cinco cosechas, el Departamento de Agricultura de Estados Unidos (USDA) estima que el consumo mundial de sorgo promedio para la elaboración de alimento forrajero fue de 24 Mt por campaña (una treintava parte del maíz), un 12% menos que a principios de los 2000’.

Esta sustitución parcial del sorgo por el maíz es particularmente marcada en quién antaño era el principal importador. Hacia principios de siglo, en México se consumían en promedio 10 Mt de sorgo, de las cuales el 61% era cubierto con la producción, el resto necesariamente se importaba, principalmente desde Estados Unidos. En la actualidad, disminuyeron su consumo de sorgo en un 53% y la producción anual cubre el 95% del consumo interno, limitando drásticamente sus necesidades de importación.

Por otro lado, los importadores japoneses, que solían ocupar el segundo puesto en el mercado internacional durante el primer quinquenio de la década del 00’, redujeron sus importaciones en un 90%, debido al descenso del uso de sorgo dentro del país.

En consecuencia, esta renovada edición de la guerra comercial entre Estados Unidos y China enfrenta por un lado al principal exportador, y por otro, al principal y casi único importador global de sorgo, impactando directamente en las cotizaciones y el flujo internacional del cereal. La colocación de sorgo en otros mercados es sumamente compleja, debido primero a la caída en el consumo en general y luego, a que grandes compradores se autoabastecen del cereal. Esta particularidad, hace que el precio estadounidense se desplome. Como resultado, esas toneladas terminan abasteciendo el mercado interno, cuando, en el margen, resulta conveniente remplazar ligeramente maíz por sorgo.

En esta línea, durante la primera guerra comercial, el consumo interno de sorgo se incrementó un 51% en Estados Unidos. Para las campañas afectadas en esta segunda edición, el USDA estima un consumo de 5,8 y 4,7 Mt de sorgo, un aumento del 106% respecto el nivel medio de los últimos tres años.

3- El impacto para el mercado argentino

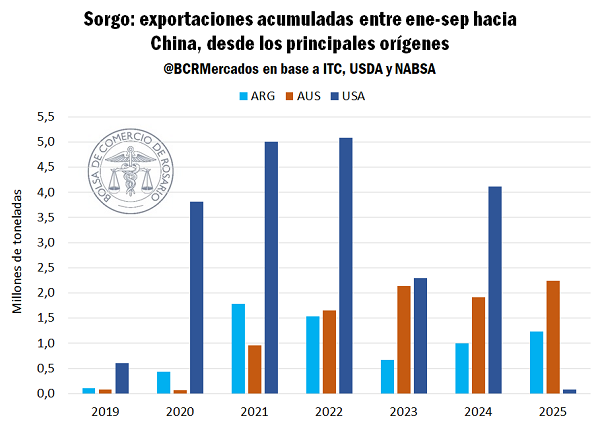

En la misma línea de lo ocurrido por el mercado de soja, pero no en la misma magnitud, China está pivoteando en el mercado internacional y vuelca sus compras en los siguientes dos principales exportadores: Australia y Argentina.

La intensidad de la demanda china no está siendo ni remotamente similar a lo que ocurre en el mercado de la oleaginosa. Al igual que en la primera edición de la guerra comercial, al parecer el gigante asiático estaría resintiendo sus compras de sorgo y, por ende, limitando el consumo interno al sustituirlo con otros cultivos, como el caso del maíz y la cebada. Durante la campaña 2018/19 China importó menos de 1 Mt de sorgo, marcando una caída interanual del 85%. Si bien el USDA no espera una retracción tan grande de la demanda como aquella vez, las estimaciones de consumo interno caen un 25% para la campaña afectada, explicando la dinámica de absorción china.

El total embarcado en lo que va del año desde Argentina y Australia hacia China equivale al 84% de lo que Estados Unidos embarcó el año pasado a esta misma altura. Sin embargo, ello no quita que las exportaciones argentinas de sorgo corran en máximos del 2022.

La absorción externa es un factor clave en el mercado argentino de sorgo. Teniendo en cuenta las estimaciones actuales de oferta para esta campaña, las proyecciones de exportación del cereal son de 1,8 Mt para la 2024/25. Desde que comenzó la campaña se embarcaron en total 1,1 Mt un 16% más de lo exportado a esta altura el año pasado.

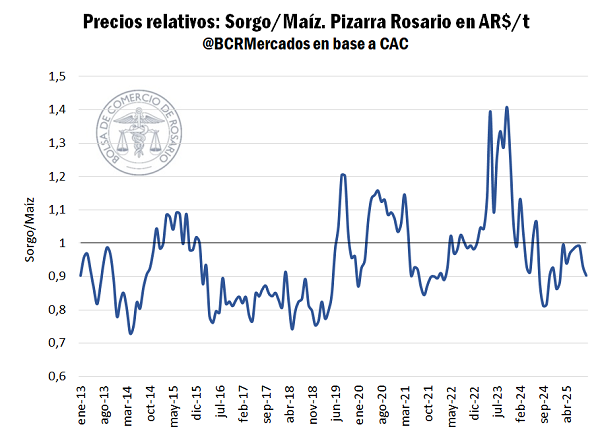

En materia de cotizaciones, el mercado interno no pudo escapar a la tendencia bajista en general y siguió la evolución del mercado FOB. Sin embargo, el buen ritmo exportador, combinado con la demanda interna, llevaron a una leve revalorización del sorgo frente al maíz en lo que va del 2025, comparado al 2024. Aun así, mientras una tonelada de sorgo se negocia en torno a los USD 155/t, el maíz promedia los USD 180/t, por lo que el primero sigue siendo una opción atractiva para la demanda local de piensos.

Oferta y Demanda proyectada

Índice de contenidos

- Molienda de soja récord durante septiembre

- Fiebre aftosa: ¿qué estatus tiene Argentina?

- ¿A dónde va el maíz argentino?

- El FMI advierte por una economía global "en transición" y mantiene moderadas las perspectivas de crecimiento

- Exportaciones: volúmenes sostenidos y expectativas por un posible acuerdo comercial con Estados Unidos