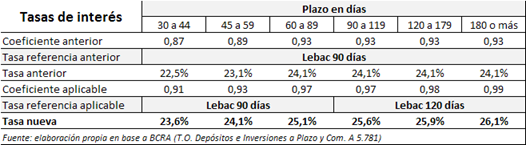

El pasado 23 de julio, el Banco Central de la República Argentina anunció una suba en las tasas de interés aplicables a los depósitos a plazo fijo en el sistema bancario. Esta modificación se hace a partir de variar los coeficientes aplicables a las tasas de referencia de las letras que coloca el Banco Central que rigen a los depósitos a plazo. Además de alterar estos valores, la Comunicación A 5.781 que emana de la autoridad monetaria eleva el tope de los depósitos alcanzados hasta $ 1.000.000 y hace elegibles a los depositantes que constituyen personas jurídicas.

Esta medida resulta en una suba que va desde un punto porcentual - en los plazos más cortos - hasta dos puntos porcentuales en los depósitos de 180 días o más. De este modo, a partir de esta semana, un depósito a plazo fijo de entre 30 y 44 días pasó a percibir una TNA del 23,58%. La misma transacción tenía una compensación del 22,6% anual bajo el esquema derogado.

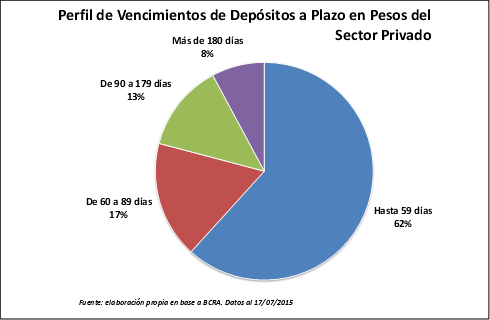

La iniciativa del BCRA, en pos de fomentar el ahorro en moneda local, fue anunciada en el marco de una elevada tensión en el mercado cambiario informal y creciente apetito por la dolarización de las carteras de inversiones. Mirando hacia el futuro, en los próximos 90 días se producen los vencimientos del 80% de los depósitos a plazo del sector privado. Vale mencionar que el total de vencimientos en dicho plazo equivale al 57% de la base monetaria. La mejora en las tasas permitirá apuntalar las renovaciones y extender el crecimiento en el volumen total de depósitos, que en lo que va del año registra una suba del 32% medido en forma directa.

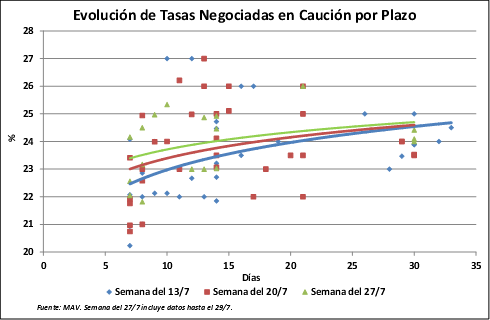

Más allá del análisis de los fundamentos de la iniciativa y su efecto sobre los depósitos, resulta interesante evaluar algunos impactos inmediatos de esta medida en el mercado de capitales y proyectar posibles implicancias a futuro.

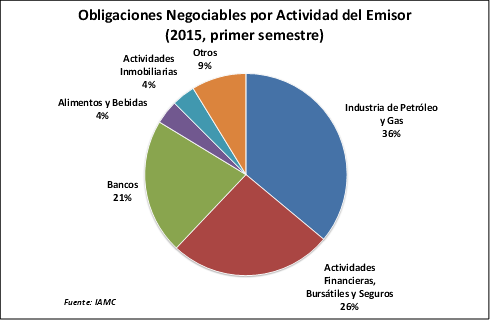

Por otro lado, el posible impacto en el Mercado de Capitales en lo que refiere al mediano plazo pasa por otro carril. El incremento en el costo de fondeo de las entidades bancarias altera los planes comerciales. Mirando lo estrictamente bursátil, las cotizaciones de las acciones bancarias acusaron el impacto tras la novedad. En pos de mantener los niveles de rentabilidad, probablemente las entidades financieras apunten a fortalecer canales de financiamiento distintos a los depósitos de los ahorristas. Un canal para esto es la emisión de deuda en el Mercado de Capitales. En este rubro, las emisiones de obligaciones negociables por parte de los bancos se mantuvieron en el primer semestre del año a pesar de que el financiamiento empresario en el mercado de capitales acusó una baja generalizada.