Trigo 2019/20: Brasil abre el juego a nuevos competidores

Esta semana, Brasil anunció oficialmente la apertura de un cupo de 750.000 toneladas de trigo 2019/20 libre de aranceles que podrán aprovechar aquellos países con los que Brasil no tenga acuerdos comerciales que incluyan libre comercio de trigo. Los principales candidatos para cubrir este cupo informado por el Ministerio de Agricultura, Ganadería y Abastecimiento (MAPA) son Rusia, Estados Unidos y Canadá.

El cupo representa alrededor del 10% de las importaciones brasileñas en la campaña 2018/19 y posibilitará una mayor penetración del trigo extra-Mercosur en el tercer importador mundial del cereal. Si bien la concesión del cupo surgió en un encuentro bilateral entre los primeros mandatarios de Brasil y Estados Unidos en el mes de marzo, Rusia también se perfila como el gran candidato a llevarse buena parte de la asignación de trigo libre de aranceles.

Los despachos de trigo de la Federación Rusa al gigante sudamericano se reanudaron en agosto de 2018, pasados ocho años del último intercambio comercial de trigo entre estos países. Posteriormente, en septiembre y octubre de 2019, Brasil volvió a importar trigo ruso. Esta vez, los despachos fueron tres veces superiores a los del año anterior y totalizaron casi 80.000 toneladas. El trigo ruso que ingresa a Brasil tiene como destino los estados de la Región Noreste. En 2019, casi la mitad (48%) del cereal fue importado por el estado de Paraná, el 24% por Ceará, el 15% por Rio Grande do Norte y el 14% por Paraíba.

El trigo argentino, por su parte, se dirige principalmente a Sao Paulo (20%), aunque las compras de Ceará y Paraná también tienen una importancia relativa considerable, concentrando el 14% y el 9% del total en 2019, respectivamente. Las importaciones del cereal argentino por parte de los estados de Bahía, Pernambuco y Río de Janeiro se ubicaron también en torno al 9% este año. En cuanto a las compras de trigo estadounidense, Ceará vuelve a posicionarse con un importante destino para el cereal, nucleando el 40% del total. De este análisis territorial de las importaciones brasileñas se desprende que existe una competencia directa entre el trigo argentino, ruso y estadounidense.

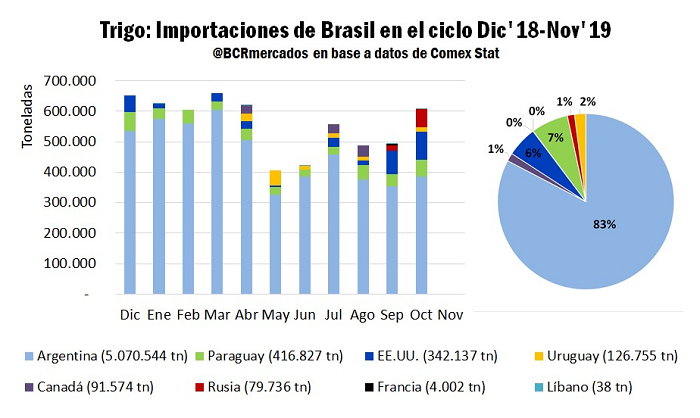

La estrategia brasileña de diversificar los orígenes de sus importaciones de trigo eleva la competencia por este mercado, exigiendo a Argentina –su principal proveedor- mejorar su eficiencia. A un mes de finalizar la campaña 2018/19 Argentina lleva colocadas 5,07 Mt en Brasil según datos de Comex Stat. A igual fecha de la campaña pasada las exportaciones nacionales al país limítrofe superaban a las actuales en 325.000 toneladas, totalizando 5,4 Mt. Con esto, el trigo de origen argentino gozaba de una participación mayor en el total de las compras brasileñas, alcanzando el 89% del agregado.

La siguiente gráfica muestra la evolución mensual de las importaciones brasileñas en el ciclo Dic’18-Nov’19, coincidente con la campaña comercial Argentina. En línea con lo que sucede en la mayoría de los ciclos, la distribución de los despachos argentinos a Brasil tiene un componente estacional importante con ventas mensuales por encima del medio millón de toneladas en los primeros cinco de la campaña, tras la entrada de la cosecha. En el período mayo-octubre los despachos se estabilizan en torno a las 500.000 toneladas.

Es precisamente en la segunda mitad del año, cuando el trigo ruso consigue mayor competitividad en el mercado externo. A partir de julio los productores del país más extenso del mundo comienzan a levantar el trigo de invierno y un mes más tarde, en agosto, comienza la cosecha del cereal de primavera. La abundante oferta en época de cosecha se refleja en precios FOB muy competitivos que este año han justificado un notable aumento de importaciones brasileñas. Aun teniendo en cuenta flete y aranceles de importación del 10%, el cereal proveniente del Mar Negro se hizo un lugar en el mercado históricamente dominado por Argentina y con fuerte participación de Paraguay, otro país miembro del Mercosur.

Estados Unidos, el tercer mayor exportador de trigo del mundo detrás de Rusia y la Unión Europea, generalmente vuelca su producción al mercado un mes antes que Rusia. A partir de Junio, entonces, el cereal proveniente de los puertos del Golfo gana competitividad convirtiéndose en otro gran candidato a ganar mercado en Brasil. En el período de estudio considerado, el país sudamericano lleva importadas 342 mil toneladas de trigo estadounidense, que conforma el tercer origen más importante detrás de Argentina y Paraguay.

Ante la perspectiva del cupo libre de aranceles en la nueva campaña, es de esperar mayor presencia de los cereales cultivados en el hemisferio norte en el mercado brasileño que podría ganar participación principalmente en la segunda mitad del año. Independientemente del tamaño del cupo liberado para la próxima campaña por parte de Brasil, la amenaza para el sector triguero argentino reside en el plan a largo plazo que pueda tener el país vecino. Brasil es históricamente el principal cliente argentino, en las últimas tres campañas compró siempre más de 5 Mt, el equivalente al 40-50% de las exportaciones de trigo argentino cada campaña. En consecuencia, una postura sostenida de política comercial brasileña orientada a diversificar la importación del cereal podría perjudicar al trigo argentino. No obstante, cabe destacar, que el sector triguero local tiene como objetivo diversificar a su vez sus despachos externos. Gracias a mayores saldos exportables y a los repetidos recortes productivos en Australia, el cereal argentino ha logrado aumentar su participación en los mercados del Sudeste Asiático, principalmente Indonesia y Tailandia.

De cara al ciclo comercial 2019/20, Argentina reafirma semana tras semana compromisos de exportación récord. Actualmente las DJVE anotadas de trigo 2019/20 para embarcar a partir del mes de diciembre totalizan 7,4 Mt, equivalente a dos terceras partes de lo que es espera exportar en la campaña: 11,5 Mt. Las DJVE correspondientes a embarques en diciembre, el primer mes de la campaña, ascienden a 3,2 Mt, casi un millón de toneladas por encima de los embarques de diciembre pasado, anticipando un comienzo de campaña particularmente pujante.

Los compromisos asumidos por la exportación para el período enero-marzo también son elevados, incluso comparado con el ávido comienzo comercial del ciclo pasado. En el recinto de operaciones de la Bolsa de Comercio de Rosario, la operatoria de trigo fue modesta en las primeras jornadas y fue ganando dinamismo hacia el día jueves. El interés de los compradores se vio manifestado mayormente en las entregas de enero, febrero y marzo, por las cuales las ofertas abiertas de compra se ubicaron en 170, 173 y 180 dólares por tonelada, respectivamente, marcando mejoras respecto a la semana anterior. Por otra parte, el precio de pizarra del a Cámara Arbitral de Cereales se ubicó el día jueves en $10.100/t, prácticamente sin cambios respecto a los $10.110/t de la semana anterior.

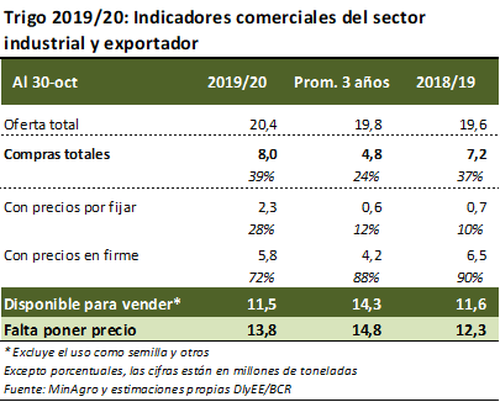

De acuerdo al Ministerio de Agroindustria, al 30 de octubre el sector industrial y el exportador llevaban compradas 8 millones de toneladas de trigo de la campaña 2019/20. Este volumen supera ampliamente al promedio de los últimos 3 años, de 4,8 Mt, y también está por encima de las 7,2 Mt que se llevaban adquiridas a la misma altura del año pasado. En los últimos 3 años, en promedio, el 88% de las compras que se habían hecho a esta altura del año contaban con precio en firme, mientras que sólo el 12% restante era bajo la modalidad “a fijar”. Lo que se está observando ahora es una mayor proporción de negocios que todavía no cuentan con un precio establecido, que ascienden al 28%, contra un 72% de contratos con precio definido.

En el frente externo, los dos mayores exportadores del mundo, Rusia y la Unión Europea, cuentan con cosechas más abundantes que las el año pasado para la campaña 2019/20. Asimismo, el clima está favoreciendo al trigo recientemente implantado en Rusia que será cosechado el año próximo.

El día miércoles de esta semana, la Comisión Europea incrementó su estimación para la producción de trigo blando 2019/20 de la Unión Europea a 147 millones de toneladas, superando por 2 Mt a la estimación previa. También se revisaron al alza las estimaciones de exportación para la misma campaña, que ascendieron a 26,0 Mt, desde 25,5 Mt que se tenían previstos. Cabe mencionar que la producción de trigo europeo sería un 14% superior a la del ciclo pasado, que había sido fuertemente golpeada por la sequía, esto genera una influencia bajista sobre las cotizaciones del cereal en el frente externo. El USDA fue más optimista y, en su informe mensual del día viernes, elevó su estimación para la producción europea de trigo 2019/20 a 153 Mt, un millón de toneladas por encima de lo que se calculaba en octubre. Las exportaciones estimadas de la Unión Europea subieron en la misma medida, a 29 Mt.

En tanto, Rusia, que es el mayor abastecedor de trigo del planeta, tendría también una recuperación considerable en su producción del cereal respecto a la campaña previa. El último informe mensual de oferta y demanda del USDA estimó que en la campaña 2019/20, el mayor exportador de trigo del mundo produciría 74 millones de toneladas, mejorando un 2,1% en relación al informe de octubre gracias a las recientes mejoras climáticas. Las exportaciones estimadas de Rusia son de 34,5 MT, un 1,5% mayores al informe anterior.

Por otra parte, el Departamento de Investigación Agrícola de la agencia Thomson Reuters realizó sus primeras estimaciones para la cosecha rusa del año que viene, la que seguiría subiendo hasta alcanzar las 79,7 millones de toneladas. Los campos cultivados con esta gramínea se extenderían a lo largo y a lo ancho de una superficie de 27,6 millones de hectáreas, y el rendimiento promedio se estima en 28,9 quintales por hectárea. El aumento esperado en la producción rusa responde a condiciones climáticas que han favorecido las recientes siembras de trigo de invierno, a lo que se suma el factor político de una apuesta del gobierno de incrementar la producción nacional de granos hasta alcanzar las 150,3 Mt en el año 2035.

Por su parte, Ucrania, otro de los grandes productores de trigo de la Región del Mar Negro, no estaría recibiendo ayuda del clima, que resulta desfavorablemente seco, con lo cual la combinación de este factor climático y las bajas cotizaciones del cereal llevarían a la producción ucraniana de trigo a mermar un 5% en la campaña 2020/21 respecto a la 2019/20, ubicándose en 23,9 Mt. De concretarse estos pronósticos, el trigo que los ucranianos cosecharán entre julio y agosto del próximo año tendrá el menor volumen en 7 años. En cuanto a la 2019/20, el USDA elevó levemente la producción estimada a 29 Mt (0,3 Mt más que en informe previo) y las exportaciones a 20 MT (0,5 Mt por encima de lo estimado en octubre).

Asimismo, la situación de Australia, que tiene un calendario de cultivos similar al argentino en el caso del trigo, es delicada por la sequía. Una encuesta realizada por la corredora INTL FCStone estimó la cosecha del cereal australiano 2019/20 en 15,5 millones de toneladas, lo que es un 19,1% inferior a la estimación oficial de dicho país de 19,2 Mt. Cabe mencionar que en el ciclo 2016/17 Australia había producido 31,8 Mt de trigo de acuerdo al USDA, prácticamente el doble de lo que esperan las personas encuestadas para este ciclo. El útlimo informe del USDA mostró una reducción de 800 mil t en su estimación para la producción australiana, que se ubica en 17,2 Mt, mientras que sus exportaciones bajarían a 9 Mt (500 mil t menos que en el informe previo).

Asimismo, el USDA redujo su estimación para la producción de trigo de la República Argentina, la cual redujeron en un 2,4% a 20 millones de toneladas. El principal driver detrás de este recorte es la falta de humedad en el sur de la Región Pampeana. Las reservas resultan insuficientes en el oeste de Buenos Aires, sur de Córdoba y La Pampa, región que comprende el 50% de la producción de trigo del país. Las lluvias de la última quincena sólo se dieron en el norte de la Región Pampeana, dejando sin agua a la mitad sur, que es la más necesitada. Desde la Guía Estratégica para el Agro (GEA), advierten la importancia de las temperaturas que acompañen en estas jornadas la etapa crítica del llenado para el cereal de Zona Núcleo. El trigo había entrado a esta fase con clima fresco pero el posterior aumento de las temperaturas comienza a preocupar a los productores que temen pueda afectar el rinde y forzar un adelanto de cosecha.

Por el lado de los Estados Unidos, el informe mensual de oferta y demanda del USDA recortó las estimaciones para la producción y disminuyeron también los stocks finales. La producción norteamericana se estimó en 52,3 Mt, cayendo un 2,1% respecto a los datos previos. Por su parte, los stocks finales se retrasaron un 2,8% a 27,6 Mt.

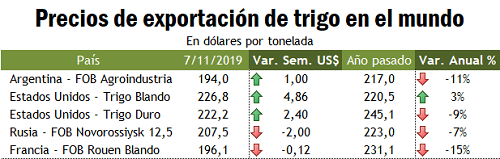

El siguiente cuadro resume los precios FOB de exportación – al día jueves 07/11 – de algunos de los países con mayor peso dentro del mercado internacional de trigo. Se observa que en la semana han bajado las cotizaciones tanto en Rusia como en Francia por los motivos expuestos. Argentina, cuyo precio FOB para el mes de diciembre aumentó un dólar en la semana, llegando a US$ 194/t, ha perdido competitividad respecto a estos dos países, pero ha mejorado en relación a los trigos Estadounidenses, ya que estos últimos aumentaron en mayor proporción, sostenidos por las preocupaciones en torno a la cosecha australiana. Cabe mencionar que para Argentina no se está considerando el precio FOB de noviembre, sino el de diciembre, para aislar del análisis el efecto estacional que el avance de las cosechas trae sobre los precios.

Oferta y Demanda proyectada

Índice de contenidos

- Carne vacuna en el mundo en niveles récord. Argentina aprovecha la mayor demanda global

- El FMI advierte que el crecimiento de la economía mundial se desacelera a su menor ritmo desde la crisis financiera internacional

- Algunas cifras del Censo Nacional Agropecuario 2018

- Con gran desempeño en el mercado externo, la soja alcanzó máximos de nueve meses

- Cuota Hilton: ¿Por qué cumplen los que cumplen?