El segmento de entrega inmediata repuntó en la última semana

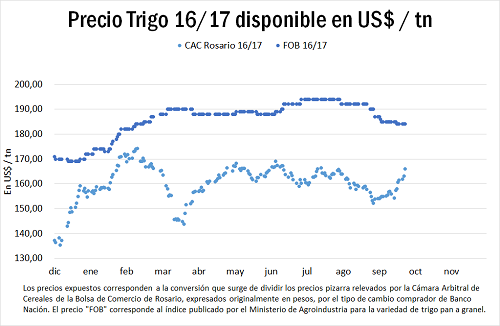

El precio por tonelada del trigo condición cámara puesto sobre camión en la zona del Gran Rosario sumó 7,5 US$ en los últimos días producto de la demanda activa para la exportación, la molinería local y, del lado de enfrente, los bajos stocks del cereal. Los inventarios del trigo se estiman en mínimos históricos para la campaña que termina el próximo noviembre (800 mil toneladas).

La mejora del valor en dólares surge de un aumento del precio en moneda local del grano disponible por encima de la depreciación del peso frente al dólar estadounidense. El tipo de cambio comprador del Banco Nación pasó de 17,17 $/US$ a 17,39 $/US$ del viernes 22 a este jueves 28. Mientras tanto, el precio de referencia de trigo Condición Cámara Rosario pasó de 2.760 $/t a 2.940 $/t. Los precios relevados por las Cámaras de Quequén y Bahía Blanca tuvieron un comportamiento análogo.

La recuperación del precio del trigo disponible expresado en moneda dura se viene experimentando desde finales de agosto, cuando llegó a negociarse a 152 US$/t y acumulando por tanto una ganancia de 16 US$/t en lo que va del mes de septiembre.

Los datos de exportación provenientes del INDEC indican que se despacharon 9,8 millones de toneladas de trigo desde diciembre de 2016 a agosto del corriente año. Comparando con igual período, en la campaña anterior se habían exportado 6,9 millones de toneladas, registrándose una diferencia favorable en este ciclo de casi 3 millones de toneladas. Así, a pesar de la caída en el precio promedio FOB del cereal (esta campaña el promedio ponderado por volumen arroja 179 US$/t), la mayor cantidad de grano despachado internacionalmente generó 500 millones de dólares más en exportaciones en lo que va de la campaña 2016/17.

Al 20 de septiembre del corriente año el sector exportador y la industria molinera ya se han adquirido gran parte de la cosecha 2016/17, alcanzando al 96 %. Esta relación se encuentra 7 puntos por encima del año pasado y en línea con el promedio de las últimas 5 campañas.

Los compromisos con el exterior alcanzaban a 11 millones de toneladas de trigo al 27 de septiembre, según las DJVE que publica el Ministerio de Agroindustria. Al existir sólo 1 millón de toneladas sin compromiso firme de exportación, y casi 10 millones de toneladas exportadas a agosto no es sorprendente observar un premio por el disponible en las últimas semanas, teniendo en cuenta que los stocks finales 2016/17 se podrían ubicar por debajo del millón de toneladas.

Esta fuerte demanda del sector exportador va acompañada de buenos datos de molienda. Para el mes de agosto, los molinos molturaron 4,3 millones de toneladas de trigo aumentando un 5 % respecto del año pasado. A pesar de resultar un dato positivo comparado con las últimas campañas, el guarismo se encuentra muy por debajo de lo molturado en la 2011/12 (4,7 Mt) y en las precedentes.

El aumento del precio se traslada también a la cosecha 2017/18

El fuerte repunte en dólares se registró también para la entrega de la mercadería en cosecha. Los forwards de trigo grado 2 se ofrecieron en 170 US$/t para entrega en enero al día jueves 28 marcando un aumento de 5 US$ con respecto al viernes 22. El premio por el 'carry' de la mercadería es de 3 U$S para la entrega en febrero/marzo, siguiendo los mismos precios de oferta de compra en los forwards.

En volumen, los forwards de la nueva cosecha hechos por el sector exportador ya son un 160% superiores al año pasado y al promedio de las últimas 5 campañas, ya que llegaban a 3,31 Mt al 20 de septiembre. Las DJVE al 27 de septiembre ascendían a 583.000 toneladas por lo que el sector se encuentra holgadamente cubierto para cumplir con sus compromisos externos.

El precio del maíz volvió al alcanzar los $ 2400 / tn

El precio del maíz desde el viernes 22 al jueves 28 sumó un poco más de 2,5 US$/tn según los precios pizarra en dólares de la CAC de la BCR. En pesos, el valor del cereal no alcanzaba este valor desde el 9 de agosto.

A nivel mundial, el precio del cereal comienza su marcado descenso en esta etapa del año producto de la entrada de la cosecha nueva de EE.UU. El dato de importancia para el mercado de este commodity serán los stocks finales de la campaña 16/17 que se reportarán en la tarde del día viernes 29. A nivel doméstico, las compras por parte del sector exportador siguen en buen ritmo, alcanzando las 21,2 millones de toneladas al 20 de septiembre según lo relevado por el Ministerio de Agroindustria de la Nación. Con ventas de exportación de 19,3 millones de toneladas el ritmo semanal de compras es probable que continúe el ritmo al menos en el corto plazo.

En lo que respecta la nueva campaña agrícola, según fuentes de operadores del mercado local, las negociaciones estuvieron muy activas. El valor con entrega de abril a mayo ascendió el jueves a u$s 147/t, aunque hubo rumores de una posición muy activa a u$s 150/t con entrega en marzo. Mientras que la entrega en junio/julio se llegó a pagar u$s 143/t dólar. La negociación de la nueva cosecha se encuentra muy dinámica, pero no lo es así para el avance de la cosecha, según los datos de GEA. El septiembre del año 2017 ha sido el septiembre más lluvioso de los últimos 45 años. Casi 500.000 hectáreas de maíz aún faltan por implantarse en la región núcleo. Las lluvias no dan tregua, y seguir con las siembras maiceras así plantea serias incertidumbres en las áreas más afectadas. Hay lotes implantados que pueden haber quedado comprometidos por estas últimas lluvias.