La frase no es propia; pertenece al copete del artículo 'Y China se despertó' escrito por Ignacio Ramonet, director de Le Monde Diplomatique en español. Sin embargo, refleja acabadamente el efecto que este país produce cuando introduce cualquier cambio en sus políticas. Siendo el 1° país en cantidad de habitantes, la 2° economía, el 1° exportador, el 2° importador y el 3° inversor del mundo, todo cambio impacta sólidamente sobre el resto del mundo. Esa sensación de vértigo es la misma que dejó esa nación entre los viajeros que, desde esta Bolsa, partieron rumbo a cuatro ciudades chinas el 27 de agosto último.

Acompañados por la ACCACH (Asociación Civil para la Cooperación Argentino - China), nos embarcamos en un viaje por comprender la idiosincrasia de una nación formidable desde muchos puntos de vista y conocer algunos de los aspectos que más nos interesaban. Imposible describir todos los puntos de vista desde los cuales se tilda de 'formidable' a esta nación desde la visión del lego, pero, al menos, podemos comentar sobre aquellos temas que más nos afectan como proveedores de productos agroindustriales. Esta primera parte está dedicada a la economía en general; en la siguiente comentaremos sobre su sector agropecuario.

¿Por qué China?

Existen un sinnúmero de razones por las cuales elegimos esa nación para un viaje de conocimiento, pero aquí nos centraremos en unas pocas:

1) Es la segunda economía del mundo según su PBI nominal, detrás de EE.UU., contribuyendo a más de un cuarto del crecimiento económico mundial. Si el PBI se lo mide por PPP (purchasing power parity), entonces la República Popular China ocupa el 1° lugar en el concierto de naciones.

2) Siendo el país con mayor población del mundo, el desplazamiento de población rural hacia centros urbanos está en un promedio de 15 millones de habitantes por año, según lo observado en los últimos 5 años. En el marco de un cambio estructural de su economía, que necesita incentivar el consumo, además de la innovación y los servicios, el efecto de este fenómeno migratorio sobre la demanda de alimentos es trascendente.

3) Desde el punto de vista del comercio internacional es el primer país exportador y segundo importador del mundo y, por lo tanto, 'socio clave' para cualquier región del mundo.

a. En la balanza comercial de China, Argentina dista de ocupar un lugar significativo. En el 2015, sólo un 0,3% de las importaciones chinas (U$S 1,68 billones –como millón de millón y no como el equivalente estadounidense- fue el total) fueron satisfechas por Argentina, ocupando el puesto 41° como nación proveedora. Sólo un 0,4% de las U$S 2,28 billones de exportaciones chinas fueron para Argentina, por lo que ocupamos el puesto N° 37°.

b. Sin embargo, cuando se trata de la balanza comercial agroindustrial, las cosas cambian sustancialmente. Argentina es el 7° proveedor de China en estos productos en el mundo y 2° de Latinoamérica.

4) Para la balanza comercial argentina, China es crítica.

a. Es el 2° abastecedor de las importaciones que ingresan a Argentina y el 2° destinatario de nuestras exportaciones. En ambos casos, después de Brasil.

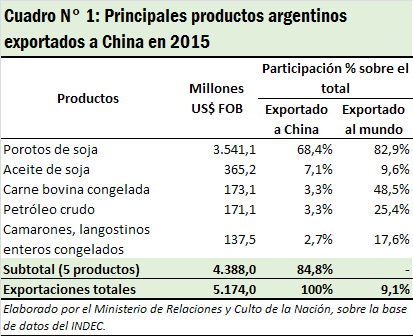

b. Tal como se aprecia en el cuadro elaborado por el Ministerio de Relaciones Exterior y Culto, para su plataforma Argentina Trade Net, de los casi U$S 5.200 millones, el 75% son productos primarios y el 18% son manufacturas de origen agropecuario. Pero, además, en determinados productos, el valor exportado a China tiene una participación alta sobre el total despachado al mundo (casi 83% en grano de soja, 10% en aceite de soja, 49% en carne bovina congelada, 25% en petróleo, etc.).

c. Por esta misma criticidad, o dependencia de exportaciones en unos pocos productos primarios, la Cancillería viene haciendo ingentes esfuerzos en pos de diversificar la oferta de productos que Argentina puede colocar en RPC desde hace mucho tiempo. De hecho, mientras que en 2007 la cantidad de posiciones arancelarias comercializadas llegaban a 105, en el 2015 pasaron a 120.

5) Desde el punto de vista de la inversión directa, China también juega un rol crítico. La República Popular China derivó U$S 118.000 millones hacia el exterior durante el 2015, cifra que ubicó al país en el 3° puesto como inversionista a nivel mundial, detrás de EE.UU. y Hong Kong. El 89% de ese monto correspondió a inversiones en sectores no financieros. Indudablemente que hacia dónde se dirigen los capitales de este gran inversor resulta importante para un país como el nuestro.

Hacia una economía con agregación de valor

Es posible que China cumpla el objetivo de crecimiento del Producto Interno Bruto en 2016, que ronda entre 6,5% y 7%, tasas que se consideran dentro de la nueva 'normalidad' para esa nación y lejos de las 'tasas chinas' de 10/11% promedio por varios lustros hasta el 2011. De hecho, desde 1978 hasta 2006, la media de crecimiento del PBI fue del 9,4%, la más elevada y sostenida del mundo. Hay analistas que piensan que la tasa de crecimiento estaría entre 6% y 7%; como sea, estas tasas igualmente están dentro de las más altas del mundo.

De todas formas, China dio un cambio importante en su política económica, virando desde una economía con crecimiento basado en la exportación, la industria y la inversión hacia una donde pone el foco de su crecimiento en el consumo y la innovación.

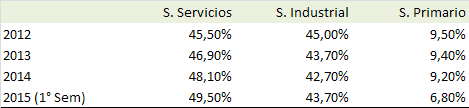

De allí que sigue ampliándose la brecha entre el sector de servicios y el industrial en términos de participación del PBI. Las autoridades están embarcadas en un cambio estructural de su economía hacia una de mayor valor agregado, con lo que su crecimiento descansa en el consumo, la innovación y los servicios. Ya en el 2012, el sector de los servicios pasó a tener un mayor porcentaje del PIB, y de allí en más su share siguió aumentando, de acuerdo con las estadísticas oficiales:

Esta estrategia de estimular el sector de los servicios se torna evidente cuando se advierte su desarrollo entre el 2005 y el 2015; 9,1 puntos porcentuales de avance en la participación de los servicios sobre el PBI frente a una disminución de 6,4 puntos en la participación del sector industrial sobre PBI. Este brutal avance de los servicios ha ayudado a compensar el fuerte retroceso de la actividad industrial.

El viraje en cuanto a la estructura de su economía se advierte en varios indicadores, que se aprecian en las estadísticas del MOFCOM (Ministerio de Comercio de RPC). Según las cifras acumuladas para lo que va del 2016, se advierte que China pasaría a convertirse en un exportador neto de capital en este mismo año. Las últimas cifras oficiales chinas muestran que mientras el flujo entrante de inversiones extranjeras directas habría ascendido a cerca de U$S 77.000 millones entre enero y julio de este 2016 en China, el flujo de inversiones no financieras hacia el exterior habría alcanzado a U$S 102.750 millones. Este panorama es un gran giro respecto de lo que se venía observando, pero podría mostrar cambios más drásticos. En el 2015, ingresaron U$S 126.270 millones de capitales extranjeros no financieros en China y empresas chinas destinaron U$S 118.020 millones como inversiones no financieras en el exterior. Si se miran las cifras de 2015, se advertirá que el primer país destinatario de los capitales chinos fue EE.UU., con 14.400 millones de dólares. A mediados de este año se conoció que esa inversión china en EE.UU. podría duplicarse para este 2016, alcanzando a 30.000 millones de dólares. En definitiva, hoy China pasaría a ser un exportador neto de capital, invirtiendo en el exterior entre 20 y 23 veces más de capital que hace 11 años atrás (en el 2005 había destinado U$S 6.900 millones a distintos emprendimientos en el exterior).

Desde el punto de vista de las inversiones, los empresarios extranjeros ven mayores oportunidades en nuevos sectores chinos, tales como el e-commerce, medicina y automatización. Para los capitales chinos, las inversiones hacia el exterior se han centrado en servicios, industrias de alta tecnología, electrónica, servicios financieros y medicina. Si se comparan los capitales de China al exterior del 2014 con el 2004, se advertirá que el mayor crecimiento se dio en medicina y seguridad social, con el 188,5%; seguido por el 70,4% en cultura, deportes y entretenimientos; y por el 59,8% en internet, transmisión de la información, servicios de computación y software. Comparativamente, el crecimiento en industria ha sido del 10,8% y en construcción del 27,2% durante el mismo período.

Pero con importantes desafíos…

Gran parte del viraje político obedece a las necesidades de la propia población china. Uno de los grandes desafíos es el de una población que está envejeciendo rápidamente (25% de la población para el 2050 sería igual o mayor de 65 años, versus 10% en el 2014), tendencia de largo plazo que la política de dos niños por mujer implementada desde el 2015 no cambiaría. Esto crea una fuerte presión sobre la economía oriental ya que, aún con una tasa acelerada de fertilidad, China pasaría de tener 5 a 1 habitantes en edad activa por cada pasivo a 1,4 a 1 para el año 2050.

Otro de los desafíos para la economía china es el nivel de endeudamiento. Según el FMI, la relación entre deuda y PIB está en el 46,8%, lo que puede parecer controlable ante cierta desaceleración económica. Pero, la deuda considerada por el FMI es la del gobierno nacional, y el 80% del gasto público en esa nación proviene de los gobiernos locales, sean provinciales o municipales. Un interesante trabajo del McKinsey Global Institute, de febrero de 2015, sobre la deuda en el mundo, mostraba que para mediados de 2014, el total de la deuda china había llegado al 282% del PIB, superando ampliamente el promedio de las economías en desarrollo y las de países en desarrollo, como Australia, EE.UU., Alemania o Canadá. La descomposición de ese 282% es la siguiente: 55% del PIB es deuda gubernamental, 65% es de instituciones financieras, 38% de hogares y 125% del PIB corresponde a deuda corporativa. De hecho, ese 125% del PIB es una de las deudas corporativas más grandes del mundo. Buena parte de esa deuda está relacionada con el sector inmobiliario. (De hecho, los precios de las propiedades residenciales de alta categoría en Shanghai y Beijing se aproximan a las de New York y Paris.)

Por lo pronto, este 2016 es el primer año del 13° Plan Quinquenal que se basa en 3 pilares: crecimiento, innovación y sostenibilidad. Básicamente, las acciones se enfocan en cinco cuestiones: 1) asegurar una tasa de crecimiento económico del 6,5% anual; 2) innovación, necesaria para ir hacia una economía de mayor valor agregado (para el sector agropecuario, significaría la modernización); 3) desarrollo verde, lo que enfatiza la necesidad de cuidar el medio ambiente luchando contra la polución y alcanzando mayor eficiencia energética a través de iniciativas de mercado; 4) reformas por el lado de la oferta, buscar solucionar el tema de la disparidad de desarrollo entre regiones y entre áreas urbanas y rurales a través de inversión en infraestructura y el estímulo de mercados regionales, eliminar la sobreoferta, reducir stocks; reformar temas de la oferta, eliminando la sobre capacidad, reduciendo stocks y designando una tierra cultivable básica permanente; 5) apertura, a través de la cooperación global y el desarrollo y optimizando la asignación de origen para productos importados.

Otro de los puntos clave en este plan es la intención de aplicar reformas en las empresas estatales (state owned enterprise) en pos de hacerlas más eficientes; básicamente, a través de un management 'más empresarial'. En la medida que el costo laboral ha ido aumentando, la presión sobre la eficiencia de estas empresas ha ido creciendo. China tiene 110 empresas estatales nacionales y unas 150.000 empresas bajo control de los gobiernos provinciales o locales, algunas de las cuales se encuentran en sectores estratégicos como el petrolero o el gasífero, pero también tiene no pocas comerciales.