En el presente artículo se analiza la evolución reciente y expectativas de la política cambiaria en Argentina, siendo el tipo de cambio una variable fundamental para la macroeconomía argentina.

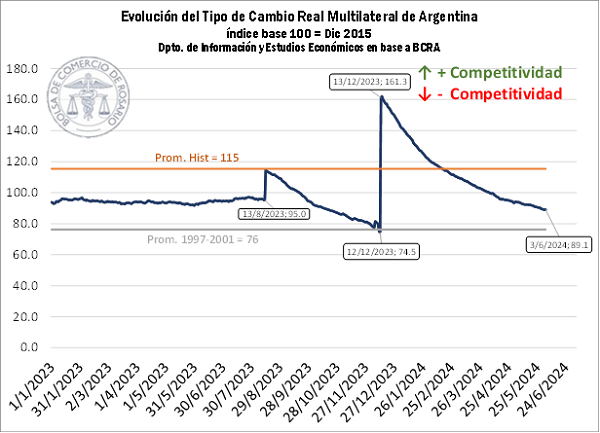

Resulta relevante comenzar el análisis observando la evolución del tipo de cambio en el último tiempo, dado que es uno de los principales temas en la agenda pública. Analizaremos el Tipo de Cambio Real Multilateral del BCRA, que mide la competitividad en términos reales con los principales socios comerciales de Argentina.

En el siguiente gráfico, puede observarse que esta variable ha presentado una gran volatilidad en el último año. Cuando asumió la actual gestión de gobierno, el mismo se encontraba en valores cercanos a sus mínimos históricos, en un contexto de tipo de cambio oficial fijado por la autoridad monetaria en un valor cercano a los $366 por dólar. Una de las primeras medidas del actual gobierno a poco de asumir fue una devaluación del 118% que llevó el precio oficial del dólar estadounidense a $800. Desde entonces, el BCRA se comprometió a aumentar el tipo de cambio nominal en 2% mensual, por debajo de una inflación que alcanzó el 25,5% mensual en diciembre, disminuyendo progresivamente hasta el 8,8% de abril.

Al 03 de junio de 2024, el tipo de cambio real había alcanzado un valor de 89,1, perdiendo parte de la competitividad alcanzada a fines de 2023. En términos históricos, se encuentra 23% por debajo del promedio 1997- actualidad. Pese a esto, todavía se encuentra un 17% por encima del valor que promedió en el período 1997-2001, hacia fines del período de convertibilidad. Cabe recordar que, en aquel entonces, el tipo de cambio real alcanzó un mínimo de 68,9 el 10 de enero de 2002, aumentando en los sucesivos meses un 200%, hasta llegar a un pico de 208,4 el 25 de junio de dicho año.

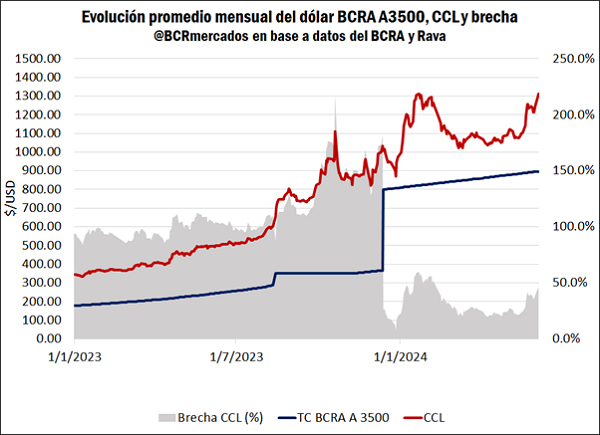

Frente a esta situación de pérdida de competitividad cambiaria, sumada al nivel de tasas de interés (negativas en términos reales) y al retraso en la liquidación de exportaciones, el CCL repuntó en las últimas jornadas ampliando la brecha con el oficial. De acuerdo con Rava, desde el 13 de mayo al 04 de junio la cotización del dólar financiero aumentó un 21,8%, pasando de $ 1.076 a $ 1.311 por dólar. En el mismo período de tiempo, el precio del A3500 del BCRA aumentó sólo un 1,4%, ubicándose el 04 de junio en $ 896,4. De esta manera, la brecha cambiaria (el sobreprecio del CCL sobre el oficial en términos porcentuales) pasó del 21,7% al 46,2%.

La cotización del CCL, sin embargo, es superior a la que se requeriría para llevar el tipo de cambio real multilateral a su promedio histórico. Para ello, el precio dólar oficial debería rondar los $ 1.160. No significa esto que los dólares financieros vayan a bajar, dado que su precio depende de múltiples determinantes de oferta y demanda, pero sí es una referencia para tener en cuenta.

¿Qué parece que espera el mercado sobre el futuro del dólar?

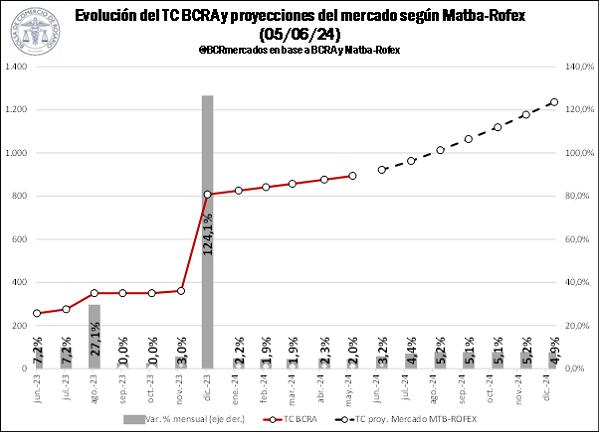

Pese a que el BCRA anunció un crawling-peg del 2% mensual, en el mercado de futuros de Matba-Rofex, los contratos con vencimiento el 30 de junio se están negociando en $ 922,5 por dólar, descontando una devaluación mensual del 3,2%, número que se incrementa hasta rondar un aumento del 5% mensual a partir de abril. Para fin de año, se están negociando futuros de dólar a $ 1.236, un 20% del valor al que debería llegar el oficial siguiendo el ritmo de devaluación anunciado ($ 1.027 por dólar). Parecería que el mercado espera una corrección moderada en el valor de la divisa, pero no un salto abrupto como el experimentado en diciembre de 2023.

Reservas Internacionales

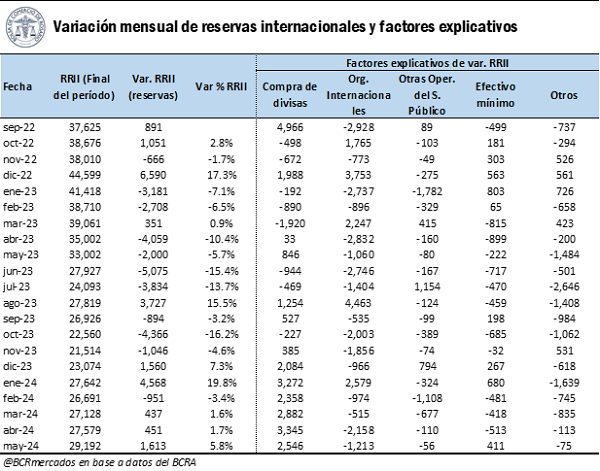

Resulta también relevante analizar la evolución de las Reservas Internacionales en manos del BCRA.

Luego de un 2023 en donde las Reservas Internacionales cayeron en 21.500 millones de dólares, producto de la sequía, pagos de deudas e intervenciones en el mercado de bonos, en los primeros cinco meses de 2024 se logró una recuperación de 6.100 millones de dólares, pasando de US$ 23.074 M a US$ 29.192 M. Este aumento se explica exclusivamente por las compras de divisas que realizó el BCRA en el MULC, que entre enero y mayo alcanzaron un saldo neto positivo de US$ 14.400 millones, impulsadas en gran medida por la recuperación productiva tras la seca histórica de 2023 y el aumento de la deuda comercial con importadores. El incremento en el stock de reservas por compras de divisas estuvo parcialmente compensado por pagos de obligaciones con organismos internacionales (- 2.281 M), otras operaciones del sector público (- 2.275 M), variación de efectivos mínimos de depósitos en dólares (- 321 M) y otros1/ (- 3.408 M).

Las reservas netas, por su parte, continúan en terreno negativo, y al 23 de mayo de 2024 se encontrarían en torno a - US$ 1.000 si se descuenta el swap con China, las obligaciones con organismos internacionales, las asignaciones de DEG, los encajes del sistema bancario en monedas extranjeras, los fondos de Seguro de Depósitos S.A. (SEDESA) y los BOPREALES.

En resumen, las conclusiones son las siguientes:

- El tipo de cambio real multilateral del BCRA ha presentado una gran volatilidad en el último año, ubicándose actualmente por debajo del promedio histórico.

- El mercado de futuros aparentemente espera una corrección moderada en el valor del dólar oficial, con una devaluación mensual del 3,2% a partir de junio y un valor final de $1.236 para fin de año.

- El dólar CCL repuntó en las últimas jornadas ampliando la brecha con el oficial, que llegó al 46,2%.

- Las reservas internacionales se recuperaron en 2024 gracias a las compras de divisas en el MULC, pero las reservas netas continúan en terreno negativo.

- El mercado se encuentra expectante ante la evolución del tipo de cambio y a las medidas que tomará el gobierno de cara a su objetivo fundamental: estabilizar la macroeconomía argentina.

1/ De acuerdo con el BCRA, incluye el resto de los factores que implican variación del saldo de las reservas internacionales y que no se muestran en ninguno de los demás conceptos. Entre ellos se encuentra el resultado por tipo de pase, los intereses de las reservas internacionales, las operaciones del BCRA con títulos públicos concertadas en moneda extranjera, las operaciones en el marco del Sistema de Pago en Monedas Locales (SML).