Aumenta el diferencial entre los precios spot y a cosecha del trigo

CORINA - RAMSEYER - SIGAUDO

El trigo en Argentina sufrió sequía, helada y granizo perjudicando sus rindes, aunque las últimas precipitaciones brindaron cierto alivio al cereal. En el mercado local, el precio cámara se aleja de los futuros a cosecha, aumentando el spread entre ambos al tiempo que los stocks mundiales caerán por primera vez en seis años.

Evolución de los Cultivos

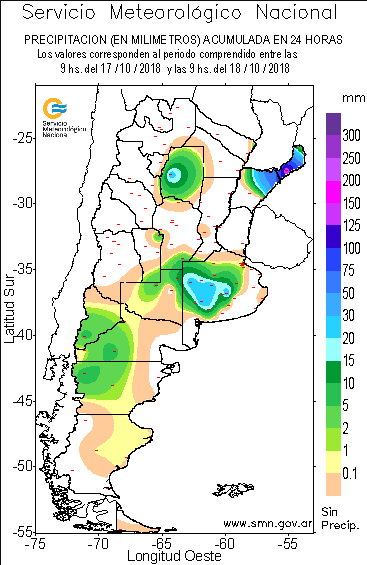

El trigo en Argentina sigue padeciendo los impactos del clima. El último evento destacado fue una fuerte granizada que afectó el noroeste bonaerense (Partido de Villegas, Pergamino, Colón y 9 de julio), algunas localidades del sur de Santa Fe (desde Diego de Alvear hasta Villa Cañás) e incluso zonas de Santiago del Estero. Los daños fueron totales en algunos lotes, mientras que en otros se presentan con más del 50% de las espigas quebradas por granizo.

En el centro del núcleo productivo (centro-sur de Santa Fe y este de Córdoba), los lotes que estaban afectados por la sequía sufrieron la llegada de las heladas. La combinación de estos dos fenómenos recortó en un 15-20% el rinde estimado al inicio de la campaña. Los mejores lotes podrían llegar a los 40 qq/ha pero muchos otros quedarán en 30 qq/ha. La buena noticia es que las últimas precipitaciones mejoraron el aspecto del cereal que se encuentra llenando granos. A pesar que la presión de enfermedades es leve comparada con otros años, se realizaron controles para roya.

En el núcleo triguero de Buenos Aires el trigo se encuentra en el pasaje de encañazón a espigazón bajo muy buenas condiciones. Las últimas lluvias restablecieron las reservas hídricas para afrontar sin problemas las etapas reproductivas. La productividad esperada en esta zona se mantiene por encima de los promedios históricos.

Por último, en el norte del país se cosechan los primeros lotes de trigo 2018/19 con rendimientos por debajo a los esperados al inicio de la campaña. El cultivo sufrió la escasez de agua en floración, por lo tanto el número de granos formados quedó por debajo del potencial.

Mercado Local

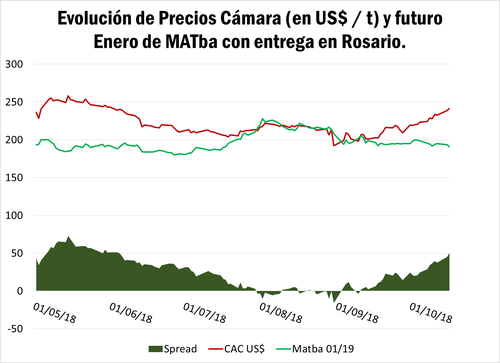

La semana que finaliza dejó un saldo de pocos negocios en el recinto de la BCR en lo que respecta al mercado triguero, al distanciarse las pretensiones de la oferta de los ofrecimientos de la demanda exportadora. Por fuera de este circuito, fuentes oficiales informan compraventas por 1.100 toneladas de operaciones de compraventa de trigo pan a $ 8.600/t, para su entrega inmediata (hasta 3 días), en tanto, para las entregas a 3-30 días en las terminales de Rosario Norte y Rosario Sur, se reportaron 1.700 toneladas negociadas a $ 8.700/t. Los precios de referencia de la Cámara Arbitral Rosarina, en tanto alcanzaron un máximo semanal el día miércoles con $ 8.640/t, para cerrar la semana al día jueves en un valor estimativo bastante inferior a este pico, de $ 7.470 /t.

El trigo nuevo también presenta un reducido ritmo de negocios, inferior incluso al del segmento disponible. Pesa sobre el mercado el hecho de que al 10 de octubre ya se hayan comprado 6,7 millones de toneladas de trigo 2018/2019, según datos de la Secretaría de Agroindustria, lo que implica que los demandantes del cereal ya se han asegurado una buena parte del abastecimiento a cosecha, con lo cual en las últimas semanas no han tenido urgencia de salir a buscar más mercadería. Sumado a esto, el clima genera incertidumbre en los productores, que no saben a ciencia cierta cuál será el rinde que podrán obtener de sus campos, lo que hace riesgoso comprometerse a entregar un gran volumen a futuro. Así dadas las cosas, el mercado forward se encuentra sosegado. En cuanto a precios, las ofertas de compra alcanzaron el miércoles los U$S 190/t para la entrega en enero de 2019, prácticamente sin cambios respecto a la semana anterior, ya que a pesar de que se ofrecían 5 dólares menos de manera abierta, ya entonces se podían convalidar los 190 para algunos lotes puntuales. En tanto, el jueves la oferta de compra se retrotrajo a U$S 185/t.

Se expone una gráfica que compara la evolución en los últimos meses de los precios spot y a cosecha, y la diferencia (spread) entre los mismos. Para los primeros se utilizan como referencia los precios pizarra de la Cámara Arbitral de Cereales, convirtiéndose a dólares según el tipo de cambio comprador Banco Nación. En tanto, para el trigo nuevo se utiliza el cierre de MATba, con entrega a enero de 2019 en Rosario. En términos generales, a medida que la fecha de vencimiento de un contrato se hace más cercana, lo usual es que su precio tienda a converger con el precio spot o disponible. Esta situación es la que venía ocurriendo hasta mediados de septiembre, donde se produce un punto de inflexión y los precios retornan hacia el sendero de la divergencia. Esto se debe, por un lado, a la escasez de mercadería con la que se ha arribado al período de empalme entre cosechas, lo que impulsa los precios disponibles al alza y, por otra parte, al aletargamiento de la demanda a cosecha al que se hacía alusión previamente, lo que ejerce presión sobre las cotizaciones futuras. Se puede observar claramente cómo el spread entre ambos precios se acentúa sostenidamente entre mediados de septiembre y mediados de octubre.

Panorama internacional

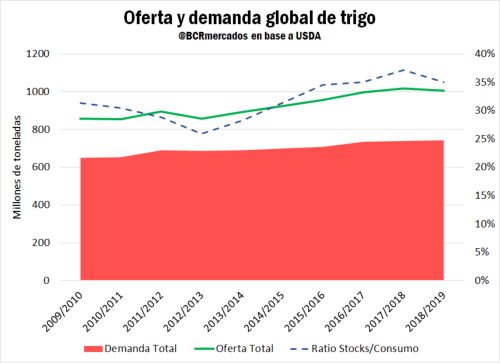

En el ámbito internacional, el stock mundial de trigo cae por primera vez en seis años de acuerdo a las estimaciones del USDA. La demanda mundial proyectada para la campaña 2018/19 es de 746 millones de toneladas que deberán ser abastecidas por una producción de 730 Mt y stocks remanentes de 274 Mt. En consecuencia, el ratio stock/consumo caería a 35,02% luego de haber alcanzado un valor récord para lo que va del siglo XXI de 37,2% la campaña pasada.

La caída de la oferta mundial se debe principalmente a la menor producción de trigo en Australia y Rusia. Las lluvias registradas en las vastas áreas trigueras australianas esta campaña fueron nulas o escasas, y seguido a la sequía acontecieron heladas que dañaron considerablemente los cultivos del sureste del país. Las adversidades climáticas redujeron la producción nacional de trigo en un 7,5%, a 18,5 Mt, ubicándose entre 1 y 3 millones de toneladas por debajo de las estimaciones de la Secretaría de Agricultura de Australia (ABARES) y del Departamento de Agricultura de los Estados Unidos (USDA). Aunque para las próximas jornadas se prevé un aumento de las temperaturas y precipitaciones que estabilizarán los altos rindes en el oeste australiano, la mejora en las condiciones climáticas llega demasiado tarde como para revertir los daños en los cultivos de la región sudeste del país. Los altos rindes de los estados del oeste no podrán compensar las pérdidas en los territorios del este australiano, que incluye a Nueva Gales del Sur, principal estado triguero del país.

Rusia, por su parte, con un 97% del trigo ya cosechado, vería su producción reducida en un 1 millón de toneladas hasta las 70 Mt, según el USDA. El ritmo de exportaciones rusas en lo que va del nuevo ciclo comercial (desde el 1 de Julio) es elevado. Según el Instituto de Estudios de Mercados Agrícolas (IKAR), especialista en Rusia, las exportaciones de trigo ascenderían a 30 Mt en esta primera mitad de ciclo, lo cual representa el 50-70% del potencial saldo exportable del país. Debido a este acelerado ritmo de exportaciones, el USDA espera que los despachos de trigo ruso disminuyan su volumen en la segunda mitad del ciclo, ya sea debido a precios demasiado elevados para el mercado internacional o por cambios en la política de exportación de aquel país. Como consecuencia de ello, las exportaciones de trigo estadounidense podrían recuperarse luego haberse mantenido por debajo de los registros de la campaña anterior durante esta primera mitad de ciclo. Las expectativas comerciales de mayores exportaciones estadounidenses dan sustento a los futuros de trigo en Chicago. Las ventas semanales de exportación de trigo estadounidenses informadas por el USDA fueron de 476.000 toneladas y se ubicaron dentro del rango de expectativas del mercado (300.000 a 600.000 toneladas), a diferencia de aquellas de la soja y el maíz que estuvieron muy por debajo de los valores esperados. Respecto de las perspectivas para el cereal de cara a la campaña 2019/20, el Consejo Internacional de Granos indicó que, por primera vez en cuatro ciclos, es de esperar un aumento del área sembrada de trigo a nivel mundial impulsado por los atractivos precios del cereal.

Oferta y Demanda proyectada

Índice de contenidos

- Los nuevos Nobel de Economía: educación, cambio tecnológico e innovación

- Los stocks mundiales de cebada en mínimos de 23 años

- ¿Cómo se posiciona el mercado local de cebada?

- La demanda internacional mueve el tablero de los granos gruesos

- Comicios para Elección de Autoridades y Asamblea General Ordinaria