La menor producción prevista de trigo y cebada a nivel mundial impulsó las ventas internacionales de maíz, dando sostén a los precios. En el caso de la soja, la geopolítica impone un techo a las ganancias de precio, al tiempo que la presión estacional por el ingreso de la cosecha de EE.UU. repercute en el mercado.

En relación a la demanda mundial de maíz, se prevé que la misma se mantenga robusta en la nueva campaña. La caída en la producción de trigo y cebada en algunos de los países abastecedores claves ha reforzado el interés de los compradores en asegurarse provisiones suficientes de maíz para el año comercial 2018/19, y las ventas anticipadas tanto en Argentina como en Estados Unidos se mantiene muy por encima del año pasado.

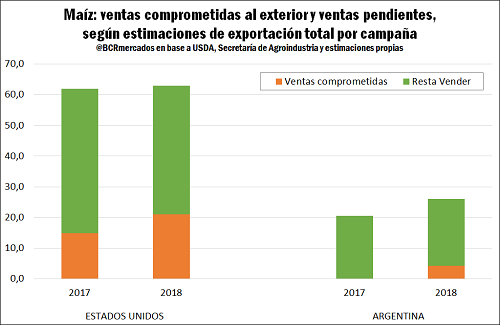

En el caso del país norteamericano, según reporta su Departamento de Agricultura, se llevan vendidos al 11 de octubre más de 21 millones de toneladas de maíz, o un 33% de las exportaciones totales que se prevén para toda la campaña. A la misma altura del año pasado, este volumen alcanzaba apenas los 14,9 Mt, o un 24% de las exportaciones estimadas para el año comercial completo.

En Argentina, en tanto, las ventas al exterior de maíz 2018/19 superan los 4 millones de toneladas, lo cual representa un 17% de las exportaciones totales estimadas para la campaña. A la misma altura del año anterior, los compromisos anticipados eran de apenas 80.145 toneladas, o un 0,4% de los despachos totales estimados para todo el año comercial.

El panorama global de oferta y demanda hace prever que el volumen despachado de maíz en la próxima campaña supere con creces a las exportaciones del ciclo actual. Estimativamente, en la campaña 2017/18 las ventas al exterior podrían resultar algo superiores a los 20 millones de toneladas, en tanto que para el nuevo ciclo se prevén despachos por más de 26 Mt, poniendo al cereal en vías de batir los anteriores récords de exportación.

Cabe diferenciar que en nuestro país recién van avanzando las labores de siembra de las variedades más tempranas de maíz 2018/19, y resta andar un largo camino antes de tener definiciones claras de volumen y calidad. En Estados Unidos, sin embargo, ya se lleva cosechado el 39% del cereal y, pese a las adversidades climáticas de octubre, este porcentaje aún se encuentra 4 puntos por encima del promedio de los últimos 5 años. La proporción del cultivo en condiciones buenas y excelentes, en tanto, no cambió respecto a la semana anterior manteniéndose en un 66%, aún por encima del 61% que se registraba a la misma altura del año pasado.

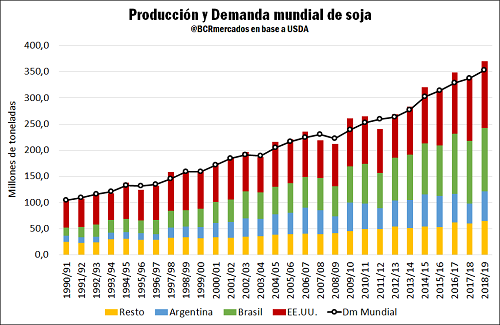

El caso de la soja es en varios aspectos inverso el panorama. La oferta global se prevé en aumento en el nuevo ciclo, en tanto que la demanda podría trastabillar producto de la guerra comercial en la que se implicaron las dos principales potencias mundiales, China y Estados Unidos. Del lado de la oferta, sendos incrementos en la producción en Argentina, que se recuperaría de la sequía, Brasil y Estados Unidos conducen a un incremento del output global a casi 370 millones de toneladas, superando con ello los 353 millones de toneladas que se estima demandará el mundo.

Con esta acumulación de inventarios ya descontada en los precios, el mercado reaccionó con fuertes subas la semana pasada frente a los reportes de retrasos en las labores de cosecha y pérdidas de rinde que sufrieron zonas productivas claves de Estados Unidos la primera quincena de enero. En efecto, el reporte de condición de los cultivos que emitió el USDA el día lunes da cuenta de un retraso en la zafra sojera de 15 puntos porcentuales respecto a su media de los últimos 5 años, alcanzando apenas el 38%. La porción de los cultivos en condiciones buenas y excelentes, además, cayó 2 puntos porcentuales en la semana previa al 68%.

Esta semana, con condiciones más secas y templadas se pudo retomar la trilla. El rápido ritmo de avance permitió un fluido ingreso de poroto al mercado que deprimió los precios, aunque consultoras como Oil World reportan estimaciones de pérdidas de al menos 0,5 millones de toneladas.

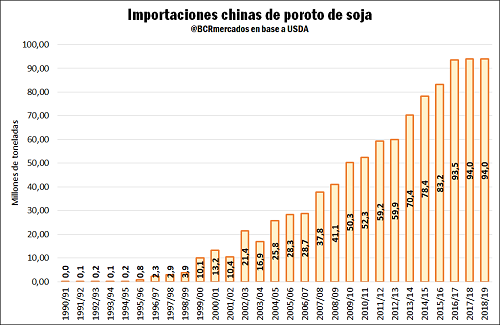

Del lado de la demanda mundial de soja, el USDA estima que China importará durante la campaña 2018/19 un total de 94 millones de toneladas de soja, exactamente el mismo volumen que el adquirido en el extranjero la campaña anterior. De cumplirse, ello significará que las importaciones chinas de poroto de soja dejarán de crecer por primera vez en los últimos 14 años.

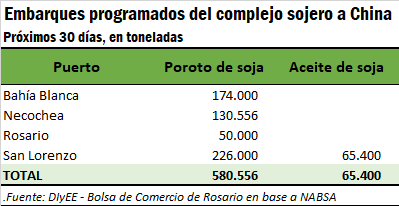

Sin embargo, la necesidad de China de conseguir orígenes alternativos a Estados Unidos ha abierto una oportunidad para la Argentina y en los próximos 30 días hay cargas programadas por más de medio millón de toneladas de poroto de soja con destino al gigante asiático, más otras 65.000 toneladas de aceite de soja. Para esta época del año, estos volúmenes resultan muy significativos y hacen prever que los despachos de poroto se mantengan muy firmes en la próxima campaña.

Respecto a la semana anterior, el precio del futuro más cercano de maíz en Chicago se mantuvo prácticamente estable, con una variación de +0,3% ajustando el jueves a US$ 145,8/t. El contrato de soja, en tanto, aumentó un 0,6% a US$ 317,4/t, mientras que la harina y el aceite de soja subieron un 1,1% y 1%, respectivamente, a US$ 348,6/t y US$ 640,0/t. En el mercado local, el valor de referencia de la Cámara Arbitral

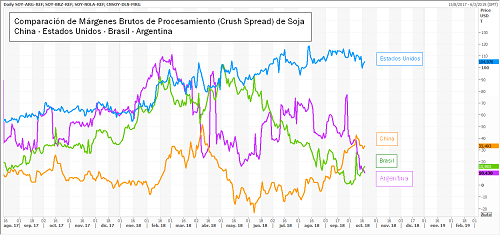

Esta suba de los subproductos en relación al precio del poroto mejoró el margen de procesamiento o crush spread en los principales países industrializadores de soja, con excepción de Argentina. En Brasil y Estados Unidos, se registró un incremento en la producción de biodiesel que dio sostén a los precios del aceite, mientras que nuestro país la tracción de la demanda de poroto incrementó el precio externo del mismo, en tanto que el nuevo esquema alícuotas de derechos de exportación ha cambiado la ecuación de ingresos y costos en favor de la exportación de poroto y en desmedro de su procesamiento. Como referencia, al 17 de octubre, el FAS teórico para la exportación de soja según estimaciones de la Dirección de Estudios Económicos de nuestra Bolsa se encuentra en US$ 272,9/t mientras que el FAS teórico de la industria cae a US$ 248,1/t, contra un FAS de mercado de referencia en torno a los US$ 261,5/t.

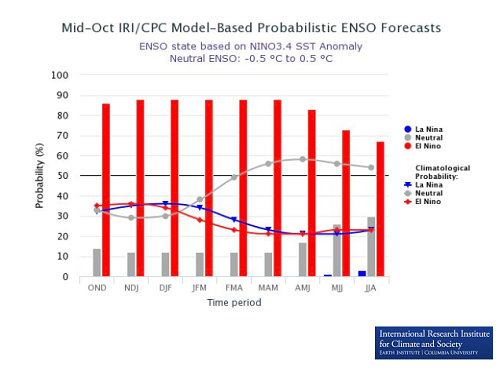

Mientras tanto, con un ojo puesto ya sobre la nueva campaña, continúan avanzando con dificultad las siembras de maíz y solo algunos pocos han podido comenzar la de soja. Hay noticias de revisión de pronósticos de largo plazo –emitidas a comienzos de este mes- que señalan un aumento en la probabilidad de desarrollo de un evento Niño para el verano del Hemisferio Sur, lo cual se asocia en nuestra región productiva con lluvias por encima de lo normal. Como muestra la última imagen, la probabilidad del niño para el trimestre diciembre, enero y febrero superaría el 80%, de acuerdo a las previsiones del International Research Institute de la Universidad de Columbia.

Sin embargo, la opinión de José Luis Aiello, Dr. en Ciencias Atmosféricas y Asesor Técnico Científico de GEA-BCR, condiciona la conclusión anterior al sostener que la situación térmica superficial es de cuasi-neutralidad de momento, por lo que el 'Niño' pronosticado para el próximo verano no asegura grandes flujos de humedad desde el norte, por lo que habrá que seguir muy atentamente como operarán el Atlántico y la frecuencia de frentes fríos.

Luego de la pesadilla de la sequía del año pasado, esta incertidumbre genera dudas sobre las perspectivas de rinde para la próxima campaña. Como dice el dicho anglosajón, rain makes grain (la lluvia hace los granos). El tiempo terminará dando el dictamen final. Esperemos que sea bueno para Argentina.

Oferta y Demanda proyectada

Índice de contenidos

- Los nuevos Nobel de Economía: educación, cambio tecnológico e innovación

- Los stocks mundiales de cebada en mínimos de 23 años

- ¿Cómo se posiciona el mercado local de cebada?

- Aumenta el diferencial entre los precios spot y a cosecha del trigo

- Comicios para Elección de Autoridades y Asamblea General Ordinaria