Cuando la semana apuntaba a cerrar como una de las mejores del año para los mercados de renta variable, la población del Reino Unido pateó el tablero votando a favor de la salida de dicho estado de la Unión Europea, enviando a los índices accionarios en picada e incrementando el apetito por deuda soberana.

Un nuevo recorte en las tasas de las Letras del BCRA. Expectativas de que el referendo británico resultaría en la permanencia del Reino Unido dentro de la Unión Europea. Guiños de un escenario con un peso algo más débil. Estas fueron algunas de los fundamentals por los cuales inversores demandaron vorazmente cualquier activo de renta variable (o fija denominada en dólares) a disposición hasta la jornada del jueves.

Sin embargo, el libreto cambió totalmente ante la aparentemente sorpresiva resolución del electorado de avalar la salida de la Unión Europea. No discutiremos aquí los motivos ni las implicancias políticas y económicas tras dicha elección – con certeza inciertas hasta para los votantes. La reacción inicial de los mercados accionarios y de monedas a nivel internacional ha sido propia de un evento tan improbable que calificarlo de cisne negro no estaría fuera de lugar.

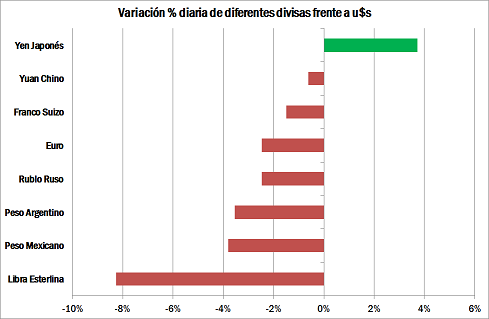

La primera plaza en reaccionar al suceso, dada la naturaleza continua de su operatoria, fue la de divisas. La libra registró su peor caída diaria frente al dólar desde el abandono de las resoluciones de Bretton Woods, colocándose en su nivel más bajo en 30 años (Gráfico 1).

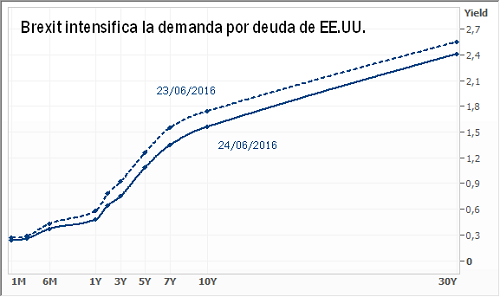

El euro y las monedas emergentes no se encontraron exentas de pérdidas (Gráfico 2), en tanto los inversores buscaban disminuir su exposición a estos mercados mientras buscaban colocarse en deuda soberana norteamericana y japonesa las cuales marcó nuevos mínimos a lo largo de su curva de rendimientos (Gráfico 3).

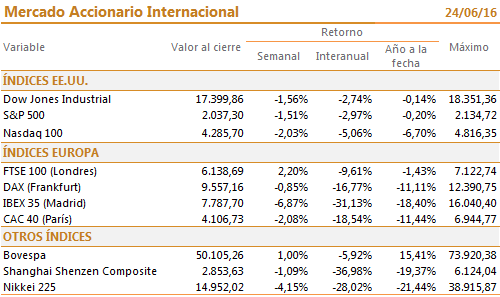

En lo que respecta a las plazas accionarias internacionales, la mayoría de los índices revirtió las ganancias acumuladas en la semana para cerrar en terreno negativo, con excepción del índice Bovespa e, irónicamente, del FTSE 100, presumiblemente sostenido por el impulso de una mayor competitividad cambiaria.

En principio, un resultado favorable a la permanencia del Reino Unido en la UE probablemente hubiera representado, en el mejor de los casos, un mantenimiento del status quo y un revés en el plano político al resto de los movimientos nacionalistas europeos. Ante semejante asimetría entre los beneficios y costos propios de la decisión en vista de los síntomas evidenciados, llama la atención la tranquilidad de cara al voto incluso con los medios mostrando encuestas que preveían un resultado relativamente ajustado.

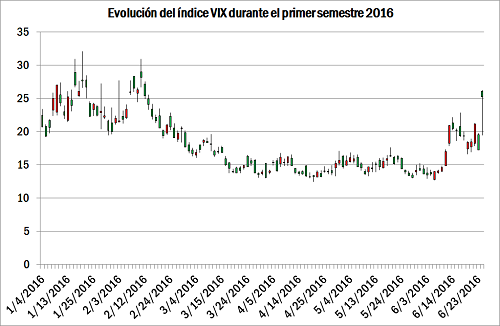

La libra, como mostrásemos en el gráfico 1, había raleado hacia su máximo en los últimos seis meses, mientras que el índice de volatilidad VIX – indicador que trata de medir el costo de la cobertura en el mercado de derivados – a pesar de mostrarse en niveles más elevados durante la semana previa a los comicios, había logrado estabilizarse antes de dispararse en la jornada de hoy (ver gráfico 5).

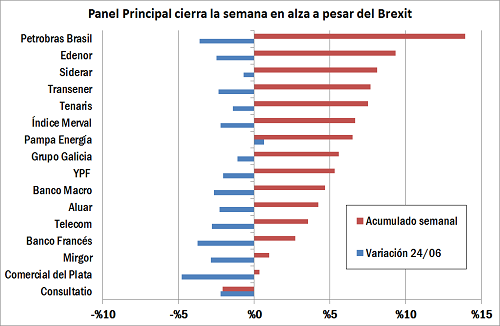

En el plano local, si bien el panel principal se encontró sensiblemente a la baja durante la jornada del viernes, el saldo neto favorable para la semana y el hecho de haber momentáneamente quebrado la barrera de los 14.000 para el índice Merval dejan un sabor similar al de una toma de ganancias.

Parte del impulso evidenciado a principios de semana proviene del sostenimiento de la tendencia bajista aplicada por el BCRA a las tasas que paga por sus letras a corto plazo (de 75 puntos básicos para el vencimiento a 35 días, colocando la tasa así en 31,5%). El eje de política de la autoridad monetaria parece trasladarse desde la absorción de liquidez a la búsqueda de una progresiva flexibilización en las condiciones crediticias. De esa manera la percepción de un camino descendiente en el ritmo de variación de los precios da lugar a la búsqueda de inyectar dinamismo a la economía. A la par de lo que sucede con las Lebacs, las tasas de plazos fijos en pesos desde entre 35 a 60 días se empiezan a mostrar en niveles más bajos, estabilizándose momentáneamente por debajo del 28%.

Este proceso, a la vez que la debacle de los mercados internacionales, han resultado en un repunte del dólar frente a la moneda local, dando sostén a los papeles de las empresas locales, a la vez que intensificando la demanda por bonos pagaderos en la divisa norteamericana o dollar-linked.