A una semana de correcciones bajistas para los precios externos, el 'Brexit' resultó la estocada final. Mientras que la suba del dólar en el mercado global se transforma en un factor de debilitamiento para los precios agrícolas, en el mercado local permite que se sostengan los valores en pesos, aunque no así su poder adquisitivo.

Justo cuando pensábamos que el Brexit nos quedaba lejos…

El voto a favor de la salida de Gran Bretaña se llevó puestos a los mercados globales al cierre de la semana, que ya venían luchando con la presión de la mejora climática en Estados Unidos y la salida de los fondos de inversión.

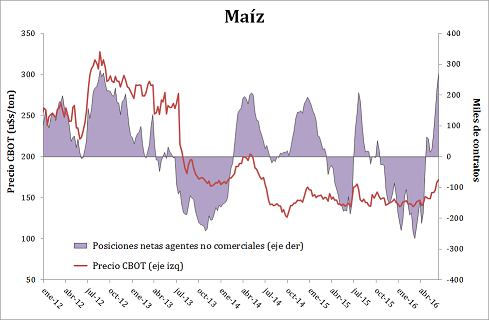

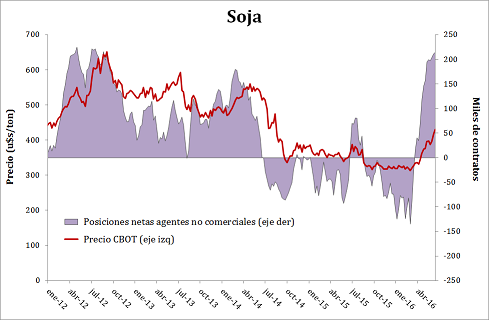

Hasta la semana pasada la ingente cantidad de dinero que ingresaba en los mercados de commodities en Chicago venía actuando como sostén para los precios. Para el 14 de junio, los 'non-commercials' o fondos especulativos mantenían en soja y maíz la posición comprada más abultada desde el año 2012 (cuando, recordemos, los precios habían tocado los máximos históricos).

La perspectiva de un año Niña seco y caluroso para la producción estadounidense junto con los stocks relativamente más ajustados de ambos granos a nivel mundial (ya que si bien se estiman aumentos del lado de la oferta, la demanda luce aún más robusta) eran los fundamentos que se encontraban por detrás de la suba de precios. La aún laxa política monetaria en EEUU, por su parte, colabora también en foguear las colocaciones 'alternativas'.

Esta semana, sin embargo, se ha combinado la llegada de beneficiosas lluvias al Midwest estadounidense, por un lado, y el terremoto que significó para los mercados el referéndum británico en favor de abandonar la Unión Europea, por el otro.

El ineludible debilitamiento de las monedas europeas en este contexto tiene un claro ganador: el dólar americano. Y, como se sabe, para todo bien cuyo precio se valúe en moneda estadounidense, como es el caso de los commodities agrícolas, el fortalecimiento de la misma se traduce directamente en un encarecimiento de sus precios ya que se requerirá una mayor cantidad de cualquier otra moneda del mundo para comprar la misma cantidad de dólares de soja, maíz, o el grano que se trate.

En seis décadas, es la primera vez que la cantidad de estados miembros de la Unión Europea se mueve para abajo en lugar de para arriba. La fuertísima incertidumbre económica y política que se deriva de un proceso del que se desconoce a ciencia cierta los alcances ha desencadenado una inmediata reacción en los mercados internacionales: se hunden las colocaciones de renta variable y se impulsa el oro a medida que los inversores huyen hacia las colocaciones menos riesgosas. En efecto, el metal precioso ha mostrado este viernes la mayor suba diaria desde septiembre de 2008, cuando la caída de Lehman Brothers dejaba atónito al mundo financiero.

Aún es, por lejos, demasiado temprano para comprender los alcances finales de la salida Británica de la Comunidad Europea. Sin embargo, en un contexto global donde en los próximos tiempos se votará desde la independencia catalana en España hasta el próximo presidente de los Estados Unidos una cosa está clara: la volatilidad estará a la orden del día las próximas semanas.

En lo que al mercado de granos respecta, dada la abultada posición comprada de los fondos en granos gruesos deja al mercado vulnerable a una potencial reversión del flujo de dinero hacia los mercados agrícolas. Para poner en perspectiva, al 14 de junio los fondos de inversión manejaban una posición neta comprada total en el Mercado de Chicago de casi 35 millones de toneladas de maíz y 30 millones de toneladas de soja (y una posición neta vendida de trigo por unas 10,5 millones de toneladas).

El mercado climático de EEUU en su máximo esplendor

Como hemos dicho, la corrección que mostraron los precios de los commodities agrícolas ha venido de la mano de la llegada de beneficiosas lluvias en zonas del Medio Oeste americano. Si bien las mismas distan de ser suficientes para revertir enteramente la escasez de agua en el suelo en el 100% del territorio, trajeron alivio a la plaza. Con el maíz entrando en la fase crítica de polinización para la definición de rindes americanos en el mes de julio, el mercado climático se juega hoy el todo por el todo.

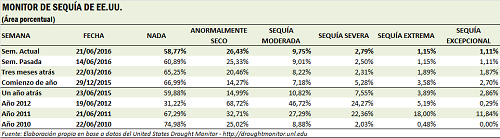

Cabe tener en cuenta que en un marco general en que preocupa la posibilidad que se desate un evento Niña durante el segundo semestre del año, los últimos pronósticos apuntan a que el mismo no será tan grave como los acontecidos entre los años 2010 a 2012, cuando sequías severas en zonas agrícolas claves de todo el mundo diezmaron las cosechas. En particular, la sequía del 2012 originada en el ENSO Niña ha sido la peor registrada en medio siglo para Estados Unidos. El cuadro adjunto muestra un comparativo de las condiciones de sequía en el territorio estadounidense para esta época del año en distintos momentos claves de la historia reciente norteamericana.

Hoy, meteorólogos referentes de todo el mundo dicen que la probabilidad de que se desarrolle un fenómeno Niña para fines de año se ubica entre el 50% y el 75%. Recientemente, el Servicio Meteorológico estatal de EEUU sentenció que por el momento, de ocurrir, las proyecciones se inclinan hacia un evento Niña débil o apenas moderado. Pese a ello, algunas zonas del país americano ya han sido golpeadas por altas temperaturas lo cual impulsó los valores de los contratos de futuro de maíz y soja en el Mercado de Chicago que hasta inicios de esta semana venían avanzando, respectivamente, un 22% y 33%.

Sin embargo, durante esta semana el Midwest estadounidense, principal zona productora de maíz y soja, ha sido beneficiado con el pasaje de un amplio frente de lluvias que mejoraron las perspectivas de producción. El maíz en este caso se vio particularmente golpeado, alcanzando nuevamente su valor más bajo en algo más de un mes y ampliando la brecha desfavorable en relación a la soja en un 3% en sólo siete días. Para el cereal resulta más cruda la competencia del trigo con destino forrajero, cuya conveniencia en precio comenzó a ser un factor de incertidumbre para la demanda futura de maíz. La soja, por el contrario, recibe cierto sostén en el renovado interés chino por la compra de poroto estadounidense.

¿Y el mercado local?

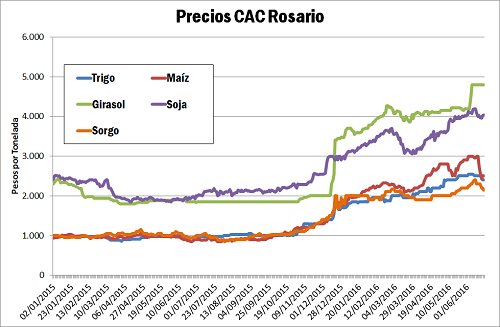

En la plaza doméstica, en tanto, la soja venía logrando sortear dignamente la presión bajista de los mercados en la semana, aunque para el día viernes ya los argumentos bullish eran pocos y costó conseguir ofertas de compra que no cayesen por debajo de la barrera de los $ 4.000/tonelada, cuando la Pizarra del jueves fue de $ 4.040/ton.

El gélido mercado del cierre de la semana, sin embargo, no se corresponde con lo que ocurrió el resto de los días cuando si bien los volúmenes de actividad eran mucho más moderados que hace algunas semanas atrás, aun se observaban intercambio de lotes.

En sí, la soja disponible es quizás el segmento que más movimiento mostró junto con algo de maíz para entrega inmediata. Según lo que se pudo escuchar abiertamente en el recinto, hasta el jueves se habrán negociado entre unas 8.000 y unas 12.000 toneladas de soja disponible por día, aproximadamente un tercio de lo que se compraba en una jornada hasta hace poco tiempo atrás, cuando los valores se mantenían pivoteaban alrededor de los $ 4.200/ton.

Sobresale asimismo la mayor disposición de las fábricas a aceptar grano dañado, con la correspondiente deducción de precio, que podía promediar los $ 50/ton según el caso. Para soja con entrega futura, en tanto, el interés ha sido muy escueto y los valores para la soja 2016/17 se mantuvieron por lo general unos cinco dólares por debajo de lo que podía obtenerse en los mercados de futuros del país.

Para el maíz, por su parte, el avance en las labores de recolección funciona como una válvula de escape para sus precios que con $ 2.500/ton para el día jueves ya habían perdido en una semana un 4% de su valor, al igual que el trigo que cerró a $ 2.400/ton. Los negocios con maíz, en tanto, resultaron particularmente movidos para el segmento de descarga inmediata o hasta fin de mes, pese a que los valores negociados distan mucho de los $ 3.000/ton que se conseguían hace 15 días atrás, y si bien las ofertas abiertas de los compradores tradicionales se ubicaban entre los 2.350 a 2.400 pesos la tonelada, el interés de una cooperativa permitió sostener la pizarra.

En trigo se observó esta semana mayor foco en el grano disponible, cuando hasta hace poco tiempo atrás la negociación se centraba en la entrega enero. Los precios ofrecidos se ubicaron en el rango de los $ 2.350 a $ 2.450 la tonelada por el cereal en condiciones Cámara o Grado 2. Para la entrega retrasada hasta diciembre, enero o febrero, en tanto, los precios cayeron hasta el rango de u$s 160 a u$s 165 por tonelada.

El girasol, finalmente, se mantiene estoico con ofertas de compras abiertas a $ 4.800/ton o u$s 330 para la entrega disponible, mientras que el sorgo fue el grano de peor desempeño relativo esta semana, cayendo un 7% a $ 2.150/ton. La oleaginosa continúa manteniendo muy buenas expectativas para la campaña nueva, descontándose un incremento en el área sembrada para la nueva campaña.

En tanto, el Ministerio de Agricultura y la Bolsa de Cereales de Buenos Aires han dado a conocer esta semana sus estimaciones de producción para la campaña 2015/16. De acuerdo al organismo oficial la cosecha de soja alcanzaría los 58 millones de toneladas, mientras que en producción maicera estima 37,9 millones de toneladas, de las cuales 11,3 millones se destinarían a uso forrajero. La entidad porteña, en tanto, coincide con la visión de 58 millones de toneladas de soja mientras que para maíz comercial prevé una cosecha de 28 millones de toneladas, gracias a una superficie sembrada mayor a la que se estimaba con anterioridad.

Finalmente, según consignó GEA, en la zona núcleo de nuestro país ya comienzan a delinearse los planes de siembra de la nueva campaña maicera para la cual se espera un incremento del área sembrada que podría alcanzar el 30%. En tanto la recolección de los maíces tardíos continúa demorada a la espera de que el grano termine de secarse, escapándosele al productor la ocasión de aprovechar la prima por entrega inmediata que al menos por hoy ofrece el mercado.